Von besonderer Bedeutung ist die Wahl der Versicherungssumme für den Fall der Invalidität durch einen Unfall – für den Fall also, dass Sie nicht mehr arbeiten und Geld verdienen können. In diesem Fall erhalten Sie aus der Unfallversicherung eine Kapitalzahlung. Sie müssen die Versicherungssumme also so hoch wählen, dass Sie und Ihre Familie zusätzlich zu irgendwelchen Versicherungsrenten und Vermögenserträgen von den Zinsen aus diesem Kapital in etwa weiterleben können wie bisher. Hier gibt es für die Ermittlung der Grund-Versicherungssumme eine einfache Faustregel (für den Fall, dass keine private Berufsunfähigkeitsversicherung besteht und kein verwertbares Vermögen vorhanden ist). Wenn Sie etwa 30 Jahre alt sind: das sechsfache Brutto-Jahreseinkommen 40 Jahre alt sind: das fünffache Brutto-Jahreseinkommen 50 Jahre alt sind: das vierfache Brutto-Jahreseinkommen.

Es gibt auch eine andere Möglichkeit, die richtige Versicherungssumme zu ermitteln. Gehen Sie dabei davon aus, dass Sie in jungen Jahren ein Drittel Ihres jetzigen Einkommens als Rente aus der Sozialversicherung erhalten, also zwei Drittel Ihres Monatseinkommens als monatliche Rente aus der Unfallversicherung benötigen. Und berücksichtigen Sie auch eventuelle Renten aus einer privaten Berufsunfähigkeitsversicherung oder eventuelle Erträge aus Vermögen.

Für 1000 Euro monatliche Rente brauchen Sie etwa nachstehende Grund-Versicherungssummen:

| Ihr Alter | Grundversicherungssumme für den Fall der Invalidität (mit Progression) |

| 30 Jahre | 140000 € |

| 40 Jahre | 120000 € |

| 50 Jahre | 100000 € |

| 60 Jahre | 80000 € |

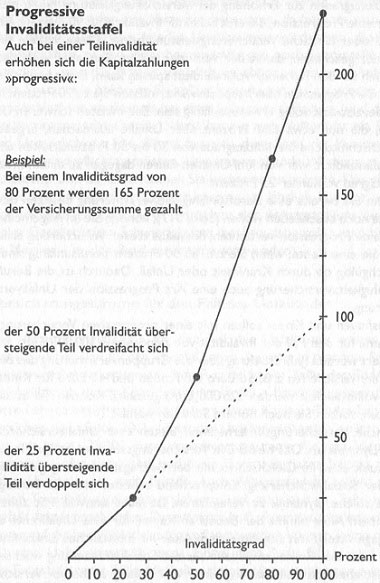

Benötigen Sie eine monatliche Rente von 2000 Euro aus der Unfallversicherung, müssen Sie die Summen verdoppeln – usw. Vielleicht erscheinen Ihnen diese Grundversicherungssummen zu niedrig für eine Rente von immerhin 12000 Euro im Jahr. Doch Sie müssen wissen, dass die Kapitalzahlungen sich im Falle der Vollinvalidität durch Vereinbarung der Progression auf mehr als das Doppelte der Grundversicherungssumme steigern. Fast alle Versicherungsunternehmen bieten diese so genannte progressive Unfallversicherung an. Das bedeutet: Bei einer Grundversicherungssumme von 100000 Euro werden im Falle der Vollinvalidität 225000 Euro gezahlt. Das sind 225 Prozent!

Sie sollten hier eine Progression wählen, die schon bei kleineren Invaliditätsgraden zur Erhöhung der Versicherungsleistung führt, nicht aber eine Progression, die erst bei einer Invalidität ab 90 Prozent eine drei- oder fünffache Versicherungsleistung bringt. Diese Staffeln sind oft nur geschaffen, damit der Vertreter mit großen, aber wertlosen Zahlen für den Fall einer Vollinvalidität spielen kann. Denn bevor sich hier die Progression überhaupt auswirkt, müssen Sie zu 90 Prozent invalide, also fast völlig erwerbsunfähig sein. Die meisten schweren Unfälle, die nur etwa fünf Prozent aller Unfälle ausmachen, ergeben durchschnittliche Invaliditätsgrade von 30 bis 50 Prozent, selten eine Totalinvalidität, vier von fünf Unfällen führen dagegen zu einem Invaliditätsgrad von unter 25 Prozent.

Wenn Sie bereits eine Berufsunfähigkeitsversicherung besitzen oder diese noch abschließen wollen, können Sie im Allgemeinen auf eine Progression verzichten; denn aus dieser Versicherung erhalten Sie eine Rente, wenn Sie z. B. ab 50 Prozent berufsunfähig sind – gleichgültig ob durch Krankheit oder Unfall. Dadurch ist die Berufsunfähigkeitsversicherung auch eine Art Progression der Unfallversicherung. Hausfrauen und Kinder sollten mit einer progressiven Versicherungssumme für den Fall der Invalidität von mindestens 100000 Euro versichert werden (Jahresbeitrag über die Gruppenversicherung des Bundes der Versicherten z.B. 56 Euro für Frauen und 41 Euro für Kinder, bei Vollinvalidität werden 225000 Euro gezahlt). Können Sie es sich leisten, sollten Sie noch höhere Summen wählen.

Manche Versicherungsunternehmen bieten eine Unfallversicherung mit Dynamik an. Das heißt: Die Versicherungssummen steigen in der Zukunft etwa im Gleichschritt mit der Beitragsbemessungsgrundlage in der Sozialversicherung. Entsprechend erhöhen sich die Beiträge. Eine solche Dynamik zu vereinbaren, ist nicht sinnvoll. Mit zunehmendem Alter nimmt der Bedarf an Kapital für eine Unfallrente ab. Dagegen steigt mit zunehmendem Alter Ihr monatliches Einkommen und auch Ihre Rentenansprüche aus der Sozialversicherung wachsen. So ist eher die Beibehaltung einer von Anfang an hohen Versicherungssumme für den Invaliditätsfall sinnvoll als eine regelmäßige Er-höhung durch irgendeine Dynamik. Schließen Sie auf keinen Fall Unfallversicherungen mit Prämienrückgewähr ab, auch wenn einige Gesellschaften (z. B. Allianz, AxalColonia, R+V, Nordstern) oder ihre Vertreter behaupten, da bekäme man alle Versicherungsbeiträge wieder. Verschwiegen wird Ihnen, dass die Gesellschaften zu den Versicherungsbeiträgen noch Sparanteile hinzurechnen, was die Prämie natürlich erheblich verteuert.

Und nur diese Sparanteile bekämen Sie später irgendwann einmal wieder, und zwar schlechter verzinst als bei einer Lebensversicherung (und da ist die Verzinsung schon mäßig). Versicherung zum Nulltarif ist ein Ding der Unmöglichkeit (die Allianz hat sich dem Bund der Versicherten gegenüber verpflichten müssen, eine entsprechende Werbung zu unterlassen). Und Ihr Geld können Sie besser selbst anlegen. Das einzig Gute: Die so genannte UPR-Versicherung ist jährlich kündbar – im Grunde auch jederzeit durch Einstellung der Beitragszahlung (wobei einige Gesellschaften Schwierigkeiten machen; dann sollte man sich – als Mitglied – an den Bund der Versicherten wenden).