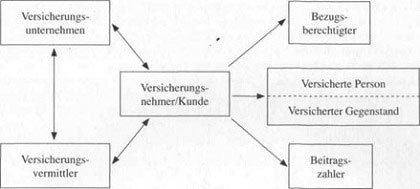

Vertragsbeteiligte

Die Hauptbeteiligten am Versicherungsvertrag sind der Versicherungsnehmer als Nachfrager (Käufer), nachfolgend auch oft Kunde genannt, und das Versicherungsunternehmen als Anbieter (Verkäufer) von Versicherungsleistungen. Sie schließen miteinander den Versicherungsvertrag ab. Die Tätigkeit eines Versicherungsunternehmens setzt nach § 5 VAG die Erlaubnis zum Geschäftsbetrieb voraus. Auf weitere rechtliche Voraussetzungen für die Aktivität des Versicherers geht den nächsten Artikel ausführlich ein.

Die Geschäftsanbahnung und -durchführung liegt in den meisten Fällen in den Händen eines Vermittlers, der als Beauftragter eines oder mehrerer Versicherungsunternehmen oder auch als Interessenvertreter des Versicherungsnehmers auftreten kann.

Der Versicherungsvertrag erstreckt seine Schutzwirkung auf versicherte Sachen – dies können physische, aber auch abstrakte Gegenstände (wie ein zu schützendes Vermögen in der Haftpflichtversicherung) sein – oder versicherte Personen. Versicherte Personen und Versicherungsnehmer können identisch sein. In vielen Fällen sind sie es aber nicht, man spricht dann von einem Vertrag mit Beteiligung Dritter. Beide Rollen können zudem sowohl von natürlichen Personen (Menschen) als auch von juristischen Personen, zum Beispiel Privatunternehmen oder Vereinen, wahrgenommen werden.

Die mit der Rolle des Versicherungsnehmers verknüpfte Beitragszahlungspflicht wird vom Beitragszahler wahrgenommen, jedoch steht hierfür immer der Versicherungsnehmer als Vertragspartner des Versicherungsunternehmens in der Pflicht.

Ist durch den Versicherungsvertrag eine andere Person als der Versicherungsnehmer begünstigt, spricht man in der Lebensversicherung vom Bezugsberechtigten, an den die vom Versicherungsunternehmen geleisteten Zahlungen gehen. Wird eine Versicherung im eigenen Namen für einen anderen abgeschlossen, spricht man von einer Versicherung für fremde Rechnung. Beide Rollen können durch beliebige Personen wahrgenommen werden. Weitere Beteiligte und Rollen, wie etwa juristische Vertreter, können im Rahmen dieses Überblicks weitgehend unberücksichtigt bleiben.

Beteiligte am Versicherungsvertrag

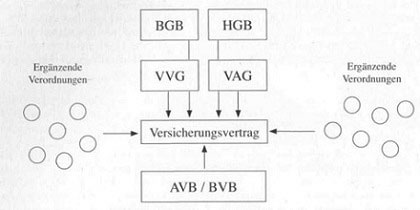

Rechtsgrundlagen des Versicherungsgeschäfts

Wie in anderen geschäftlichen Vertragsbeziehungen auch regelt der Versicherungsvertrag die Erbringung einer Leistung gegen Entgelt. Das Versicherungsunternehmen gewährleistet den Risikotransfer gegen den vom Versicherungsnehmer zu erbringenden Versicherungsbeitrag. Die Risikoübernahme durch das Versicherungsunternehmen wird rechtlich als Gefahrtragung bezeichnet. Der Begriff bringt zum Ausdruck, dass die Leistung des Versicherers nicht nur aus Zahlungen besteht, die nach Eintritt eines konkreten Schadenfalles zu erbringen sind. Den Schutz vor dem versicherten Risiko zu erbringen ist vielmehr eine die gesamte Vertragslaufzeit umfassende Leistung.

Der abstrakte Charakter des Versicherungsgeschäfts führt – vor allem dann, wenn der Versicherungsnehmer kein gewerblicher Kunde ist – zu einem gewissen Ungleichgewicht hinsichtlich des jeweiligen Informationsstandes. Auf Kundenseite besteht das Interesse, einen dem individuellen Bedürfnis angemessenen Versicherungsschutz zu einem möglichst günstigen Preis zu erhalten. Dieser Schutz soll zudem mit größtmöglicher Gewissheit erbracht werden können, sodass besondere Anforderungen an die finanzielle Leistungsfähigkeit des Versicherungsunternehmens bestehen. Das Versicherungsunternehmen ist demgegenüber an möglichst umfassender Information über das zu versichernde Risiko interessiert.

Die Rechte und Pflichten, die sich aus dem Vertragsverhältnis ergeben, sind daher in einem eigenen Gesetzesrahmen abgesteckt, dem Gesetz über den Versicherungsvertrag oder auch Versicherungsvertragsgesetz (VVG). Es stammt in seiner ursprünglichen Form aus dem Jahr 1908 und ist mit Wirkung zum 1. Januar 2008 grundlegend novelliert worden. Seine eigenständige Stellung neben dem Bürgerlichen Gesetzbuch (BGB) von 1900 verdankt es der ebenfalls zu Beginn des 20. Jahrhunderts erfolgten Verabschiedung des Versicherungsaufsichtsgesetzes (VAG), das wesentliche Aufgaben und Verfahrensweisen von Versicherungsunternehmen sowie deren aufsichtsrechtliche Kontrolle regelt. Da es sich beim Versicherungsvertrag um einen privatrechtlichen Vertrag handelt, greifen die Bestimmungen des BGB dort, wo spezielle oder abweichende versicherungsrechtliche Regelungen fehlen. Die rechtliche Stellung des Versicherungsvermittlers ergibt sich dagegen überwiegend aus dem Handelsgesetzbuch (HGB).

Detaillierte inhaltliche Ausformungen des Versicherungsverhältnisses sind in der Regel in den so genannten Allgemeinen und Besonderen Versicherungsbedingungen (AVB und BVB) niedergelegt. Mindeststandards für deren Gestaltung, auch außerhalb der Versicherungswirtschaft, enthielt früher das Gesetz über die Allgemeinen Geschäftsbedingungen (AGBG), das im Jahre 2001 ins BGB aufgenommen wurde.

Rechtsgrundlagen des Versicherungsvertrages

Die auf europäischer Ebene vor allem seit 1994 vorangetriebene Deregulierung de(s Versicherungsmarktes hat viele Restriktionen des Versicherungsrechts beseitigt und in Deutschland die Genehmigungspflicht von Versicherungsprodukten aufgehoben. Die dadurch gewonnenen Spielräume der Versicherungsunternehmen erfahren erst allmählich eine verbindlichere Ausgestaltung. Diese führt einerseits zu einer Form von „Reregulierung“, die statt der konkreten Produktgestaltung vornehmlich die solide finanzielle Basis des Versicherungsbetriebes sichern soll. Andererseits erfährt der Rechtsrahmen des Versicherungsgeschäfts seit Jahren durch die Rechtsprechung zum Teil weitgehende Veränderungen und Weiterentwicklungen.

Die Umsetzung der EU-Vermittlerrichtlinie, die den Begriff des Versicherungsvermittlers klarer fassen soll, in deutsches Recht erfolgte mit Inkrafttreten ab 22. Mai 2007 (Verordnung über die Versicherungsvermittlung und -beratung [VersVermV]). Sie führte zu Ergänzungen in der Gewerbeordnung (GewO) und im VVG. Kundenfreundliche Regelungen, die bisher für Verträge aus dem Fernabsatzgeschäft gelten, werden im neuen VVG allgemein wirksam. Zur klaren Abgrenzung bezeichnet im Folgenden das Kürzel „VVG“ das Versicherungsvertragsgesetz in seiner novellierten, ab 1. Januar 2008 geltenden Fassung, „VVG-alt“ dementsprechend die zuvor gültige Fassung.

Seit 2007 ist das ebenfalls auf EU-Vorgaben beruhende Allgemeine Gleichbehandlungsgesetz (AGG) in Kraft, das Benachteiligungen aufgrund von Geschlecht, Religion, Weltanschauung, einer Behinderung, der Rasse oder ethnischen Herkunft unterbinden soll. Dies hat vor allem auf die Zeichnungspolitik und interne Arbeitsabläufe von Versicherungsunternehmen Auswirkungen. Es motiviert andererseits auch neuartige Deckungskonzepte zur Absicherung gegenüber den Folgen von Verstößen, vor allem mit arbeitsrechtlichem Hintergrund.

Schließlich wird im Rahmen intensiver internationaler Abstimmung das Regelwerk für die Eigenmittelausstattung und die damit zusammenhängende Steuerung unternehmensinterner Risikoprozesse unter der Überschrift Solvency II vorangetrieben.

Zahlreiche Detailbestimmungen, die vor allem die Aus- und Durchführung der allgemeinen Gesetze präzisieren oder überhaupt erst festlegen, sind in verschiedenen Verordnungen zusammengefasst. Deren Verabschiedung durch die zuständigen Ministerien kann den Gesetzen, die sie betreffen, mit einer gewissen Verzögerung folgen.