Antragsmodell

Beim Antragsmodell händigt der Versicherungsvermittler bzw. der Versicherer dem zukünftigen VN vor dessen Unterschrift unter dem Antrag (also vor der Vertragserklärung) alle geforderten Vertragsinformationen in Textform aus, damit er sich umfassend über die beabsichtigte Versicherung informieren kann.

Ausgehändigte Unterlagen beim Beratungsgespräch:

•Versicherungsbedingungen

•Produktbezogene Informationen

•Produktinformationsblatt

•Beratungsprotokoll

•ggf. Kopie des Versicherungsantrages

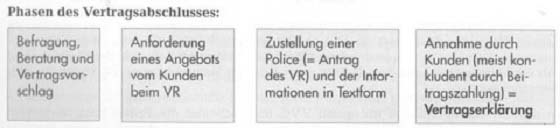

Invitatiomodell

Beim Invitatiomodell (lat. invitatio = Einladung) wird der zukünftige VN (Kunde), wie auch beim Antragsmodell, zunächst beraten. Besteht Klarheit über den gewünschten Versicherungsschutz wird dem Kunden ein Vertragsvorschlag zur Unterschrift vorgelegt. Die Unterschrift des Kunden unter diesen Vertragsvorschlag ist rechtlich noch keine Vertragserklärung, also kein Antrag, sondern eine Aufforderung an den VR, ein verbindliches Vertragsangebot zu unterbreiten (sog. Aufforderung zur Offerte). Der VR prüft die Versicherbarkeit anhand der Angaben im Vertragsvorschlag und stellt ggf. eine Police aus, der alle gesetzlich geforderten Informationen beigefügt werden. Diese Police ist rechtlich ein Antrag. Vom Verhalten des Kunden hängt jetzt ab, ob der Vertrag zustande kommt. In der Regel wird er den Erstbeitrag zahlen, was eine Annahme des Antrages durch konkludente Handlung darstellt. Er kann aber auch ausdrücklich die Annahme des Angebots erklären.

Ausgehändigte Unterlagen beim Beratungsgespräch:

•Beratungsprotokoll

•Kopie der Anforderung eines Angebotes vom VR

Auf Wunsch erhält der Kunde auch schon die Versicherungsbedingungen, die produktbezogenen Informationen und das Produktinformationsblatt.

Spätestens mit dem Versicherungsschein folgen:

•Versicherungsbedingungen

•Produktbezogene Informationen

•Produktinformationsblatt

Hinweis:

Das Invitatiomodell ist umstritten, da in ihm ein verdecktes Policenmodell nach dem alten Versicherungsvertragsrecht gesehen wird, welches durch das neue WG beseitigt werden sollte. Es bleibt abzuwarten, ob es sich in der Praxis durchsetzen kann oder ob von staatlicher Seite regulierend eingegriffen wird.

Widerruf der Vertragserklärung

a)Dauer und Beginn der Widerrufsfrist

Der VN kann seine Vertragserklärung innerhalb von zwei Wochen (Vertragserklärung zur Lebensversicherung innerhalb von 30 Tagen) widerrufen. Der Widerruf ist in Textform zu erklären; zur Fristwahrung genügt, wie schon bisher, die rechtzeitige Absendung. Die Widerrufsfrist beginnt zu dem Zeitpunkt, zu dem der VN folgende Unterlagen erhalten hat (Zugang):

•Versicherungsschein und Vertragsbestimmungen sowie die weiteren Informationen (sog. Verbraucherinformationen)

•Belehrung über das Widerrufsrecht und die Rechtsfolgen des Widerrufs

Das Widerrufsrecht besteht u. a. nicht

-bei Versicherungsverträgen mit einer Laufzeit von weniger als einem Monat,

-bei Versicherungsverträgen über vorläufige Deckung (ausgenommen bei einem Fernabsatzvertrag)

-bei Verträgen, die von beiden Seiten auf ausdrücklichen Wunsch des Versicherungsnehmers vollständig erfüllt sind, bevor der VN sein Widerrufsrecht ausgeübt hat.

b)Inhalt der Belehrung und Nachweis

Bei der Belehrung mit den Rechtsfolgen sind u. a. anzugeben:

-Name und Anschrift desjenigen, dem der Widerruf zu erklären ist

-Hinweis auf Fristbeginn

-Hinweis auf die erforderliche Textform für den Widerruf

Der Bundesminister für Justiz wird durch Rechtsverordnung ein Muster veröffentlichen, dass den Anforderungen an die Belehrung genügt. Der VN muss den Erhalt der Belehrung nicht mehr durch Unterschrift bestätigen. Gleichwohl wird der VR dies sicherlich auch zukünftig vorsehen, da er den Nachweis des Zugangs führen muss.

c)Anteiliger Prämienanspruch bei Versicherungsschutz vor Widerrufzugang

Der Versicherungsschutz beginnt in der Regel, wenn der Vertrag angenommen und die erste Prämie gezahlt wurde. Die Annahme geschieht üblicherweise durch Zusendung des Versicherungsscheins mit den erforderlichen Unterlagen, woraufhin die Widerrufsfrist zu laufen beginnt. Es wird deshalb häufig vorkommen, dass der Versicherungsschutz schon besteht, wenn die Widerrufsfrist noch nicht abgelaufen ist. Erklärt der VN jetzt den Widerruf, hat der VR Anspruch auf die Prämie für den Zeitraum des gewährten Versicherungsschutzes. Auf diese Rechtsfolge ist im Rahmen der Belehrungen ausdrücklich hinzuweisen. Die zu viel gezahlte Prämie ist unverzüglich, spätestens 30 Tage nach Zugang des Widerrufs, zu erstatten. Wurde der VN nicht über den Prämienanspruch des VR belehrt, ist die ganze Jahresprämie zu erstatten.