Die deutsche Sozialversicherung trägt einen wesentlichen Bestandteil zum sozialen Frieden in unserem Lande bei. Aufgrund der sich verändernden Altersstruktur unserer Bevölkerung wird das heutige Sozialversicherungssystem zunehmend in Schwierigkeiten geraten.

Die Menschen in unserem Land werden immer älter, und die Geburtenraten sind nach wie vor rückläufig, so dass in der Tat von einem demographischen Risiko gesprochen werden kann.

Die Frage, die sich hier sofort stellt, ist: Wie hoch ist dieses demographische Risiko, und welche Konsequenzen kann es für die einzelnen Sozialversicherungen haben?

Die gesetzliche Rentenversicherung (GRV)

Heute ist jeder fünfte Bundesbürger älter als 60 Jahre, im Jahr 2030 wird das auf jeden dritten Bundesbürger zutreffen. Die Anzahl der über 80-Jährigen wird von heute 3,2 Millionen auf rund 4,6 Millionen im Jahr 2020 steigen. Je nach verschiedenen Annahmen über die Zuwanderung nach Deutschland wird die Gesamtbevölkerungszahl dabei leicht bis deutlich abnehmen. Diese demographischen Veränderungen werden sich in den einzelnen umlagefinanzierten Sozialversicherungen unterschiedlich auswirken.

Beitragsanstieg in der Rentenversicherung

Im Bereich der Rentenversicherung rechnet das renommierte Prognos-Institut mit einem Anstieg des Beitragssatzes bis zum Jahr 2030 auf 26,6 bis 28,8 Prozent Dies ist gegenüber dem heutigen Beitragssatz ein Anstieg um 8,0 bis 10,2 Beitragssatzpunkte.

… und in der gesetzlichen Krankenversicherung

Schwieriger sind die Prognosen im Bereich der gesetzlichen Krankenversicherung. Das Spektrum reicht hier von einer nahezu erreichbaren Beitragssatzstabilität – Prognos rechnet unter günstigen Bedingungen mit einem Beitrag von knapp über 14 Prozent, wobei dies vermutlich nur mit einer erheblichen Verkleinerung des Leistungskatalogs der GKV erreichbar sein dürfte – bis hin zur Prognose eines Beitragssatzes im Jahr 2030 von über 26 Prozent Dies ist, wie in einem Gutachten für die Bundestagsenquete Demographischer Wandel im Jahre 1993 errechnet wurde, der Fall, wenn die Kosten für Gesundheitsleistungen so wie schon seit Mitte der 70er Jahre jährlich um 1,25 Prozentpunkte schneller wachsen als das Sozialprodukt. Dabei ist noch nicht einmal berücksichtigt, dass eine steigende Zahl von Rentnern auch auf der Einnahmeseite der GKV zu Finanzproblemen führen wird; denn die nettolohnbezogene Rentenanpassung führt bei steigenden Steuern und Sozialabgaben dazu, dass die Renten und folglich die davon abhängigen Krankenkassenbeiträge langsamer als das Sozialprodukt steigen. Außerdem unterliegen Versorgungsbezüge von pflichtversicherten Rentnern nur einem halben Beitragssatz in der GKV.

… und in der Pflegeversicherung

Für den Bereich der sozialen Pflegeversicherung ist eine Prognose der Entwicklung des Beitragssatzes derzeit am schwierigsten. Das Prognos-Institut rechnet mit einem Anstieg bis zum Jahr 2040 auf einen Wert zwischen 2,1 und 2,3 Prozent Ob das realistisch ist? Das Bundesarbeitsministerium rechnet nach der amtlichen Begründung selber bis zum Jahr 2030 mit einem Anstieg auf 2,4 Prozent.

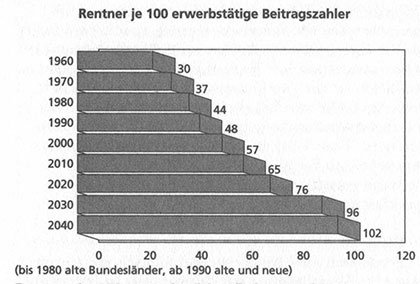

Rentner je 100 erwerbstätige Beitragszahler

Dabei ist offen, inwieweit eine Dynamisierung der Leistungen vom Verordnungsgeber vorgenommen wird. Eine zweiprozentige jährliche Inflationsrate bedeutet bereits, dass eine Leistung von heute 750€ pro Monat bis zum Jahr 2030 real nur noch 375€ und damit die Hälfte wert ist. Leistungsanpassungen können schnell Beitragserhöhungen nach sich ziehen.

Sinkende Beitragssätze in der Arbeitslosenversicherung

Optimistischer ist derzeit die Prognose für die Arbeitslosenversicherung. Bei einer demographisch bedingten Abnahme der Zahl der Erwerbspersonen rechnet das Prognos-Institut damit, dass die 4-Prozent-Marke bis zum Jahr 2030 sogar leicht unterschritten werden kann.

Ist die Grenze der Belastbarkeit erreicht?

Alle Sozialversicherungen zusammengenommen werden bis zum Jahr 2030 eine Abgabenlast bewirken, die deutlich oberhalb der Marke von 50 Prozent Hegen kann. Zusammen mit der Steuerbelastung bedeutet das für den Durchschnittsverdiener, dass er von jeder Mark über 50 Pfennig für Steuern und Sozialabgaben abgeben muss. Aus Unternehmersicht überschreiten die Lohnnebenkosten damit eine heute für die internationale Wettbewerbsfähigkeit ohnehin schon ausgesprochen kritische Höhe. In dieser Konstellation ist die Annahme nicht unwahrscheinlich, dass die Höhe der Lohnnebenkosten auch den Verteilungsspielraum in den Tarifverhandlungen einengen wird. Eine Verlangsamung der Lohnsteigerungsrate wäre die Folge, was sich wiederum auf der Einnahmenseite der Sozialversicherungsträger bemerkbar machen würde.

Fazit

Prognosen sind ungewiss und folglich stets ungenau; aber Veranlassung zur Entwarnung in Bezug auf das demographische Risiko der Sozialversicherungssysteme gibt es nicht. Im Gegenteil: Zur Abwendung des Risikos besteht heute Handlungsbedarf. Dabei müssen in den einzelnen Zweigen der Sozialversicherungssysteme jeweils gesonderte Lösungen gefunden werden.

Die fünf Säulen der deutschen Sozialversicherung

Eckwerte für das Jahr 2000:

| Gesetzliche | Leistungen: | Beitrag 19,3% | ||||

| Rentenversi | – Rehabilitation | – Arbeitnehmer | ||||

| Cherung | – Renten | 9,65% | ||||

| – im Alter | – Arbeitgeber | |||||

| – bei Erwerbs- und | 9,65% bis zur | |||||

| Berufsunfahig- | Beitragsbemes | |||||

| keit | sungsgrenze | |||||

| – für Hinterbliebe | ||||||

| ne | ||||||

| Gesetzliche | Leistungen: | |||||

| Unfallversi | Bei Arbeits-, Wegeunfallen, Be | |||||

| Cherung | rufskrankheiten: | |||||

| – Unfallverhütung | ||||||

| – Heilbehandlung | ||||||

| – Geldleistungen (Krankengeld, | ||||||

| Renten etc.) | ||||||

| Die Beiträge richten sich nach | ||||||

| den Berufsgenossenschaften und | ||||||

| werden voll vom Arbeitgeber ge | ||||||

| tragen. | ||||||

| Gesetzliche Leistungen: | Beitrag je nach | |||||

| Krankenversi- Kosten für | Kasse. Durch | |||||

| cherung – ambulante Be | Schnittssatz | |||||

| Handlung | 13,7% (neue Bun | |||||

| – stationäre Be | desländer 13%) | |||||

| Handlung | – Arbeitnehmer | |||||

| – Arzneimittel | 6,85% (6,5%) | |||||

| – Zahnbehandlung | – Arbeitgeber | |||||

| – Krankengeld | 6,85% (6,5%) bis zur Beitragsbemessungs- /Pflichtversicherungsgrenze | |||||

| Gesetzliche | Leistungen: | Beitrag 6,5% | ||||

| Arbeitslosen | – Arbeitslosengeld | – Arbeitnehmer | ||||

| Versicherung | – Arbeitslosen | 3,25% | ||||

| hilfe | – Arbeitgeber | |||||

| – Schlechtwet | 3,25% bis zur | |||||

| tergeld | Beitragsbemes | |||||

| – Kurzarbeiter | sungsgrenze | |||||

| geld | ||||||

| – Umschulungs | ||||||

| maßnahmen | ||||||

| Gesetzliche | Leistungen | Beitrag 1,7% | ||||

| Pflegeversi | ab 4/94 | – Arbeitnehmer | ||||

| cherung | – ambulante Lei | 0,85% | ||||

| stungen | Arbeitgeber | |||||

| ab 7/96 | 0,86% bis zur | |||||

| – stationäre Lei | Beitragsbemes | |||||

| stungen | sungsgrenze | |||||

Insgesamt wendet der Arbeitnehmer nur für die Sozialversicherung derzeit im Schnitt über 20,5% seines Bruttoeinkommens an Beiträgen auf.

Die gesetzliche Rentenversicherung (GRV)

Dass die Renten sicher sind, glaubt in Deutschland vermutlich mittlerweile keiner mehr. Die Absicherung der Altersversorgung steht vor schweren Problemen. Durch die Entwicklung der Altersstruktur in Deutschland ergeben sich zwangsläufig Liquiditätsprobleme in der Sozialversicherung mit der Folge, dass in der Zukunft entweder die Beitragssätze steigen oder die Rentenzahlungen reduziert werden müssen; vielleicht sogar beides. Sollten diese Prognosen eintreffen, kommt im Jahr 2035 fast auf jeden Beitragszahler ein Rentner. Daraus ergibt sich, dass praktisch jeder Beitragszahler für die Versorgung eines Rentners aufkommen müsste – kaum vorstellbar.

1992 verabschiedete der Gesetzgeber die Blümsche Rentenreform, die das Rentenversicherungssystem auch für das nächste Jahrhundert sichern soll. Vergleicht man die Rentenanwartschaften nach dem Rentenrecht von 1977 mit den Anwartschaften nach dem Rentenreformgesetz von 1992, kann einem schon Angst und Bange werden, denn die Rentenleistungen sind in den letzten 15 Jahren erheblich reduziert worden. Sollten die Entwicklung der Bevölkerungsstruktur und der medizinische Fortschritt so weiter gehen, dann gute Nacht Rente. Wer um die 40 Jahre alt ist, muss sich wohl mit dem Gedanken vertraut machen, als Rentner weniger zur Verfügung zu haben als heute noch prognostiziert. Private Vorsorge tut Not. Nur wie? Mehr hierzu in dem Artikel Die private Altersvorsorge.

Das 1997 von der CDU/CSU/FDP-Koalition beschlossene Rentenreformgesetz 1999 wurde nach dem Regierungswechsel 1998 zunächst ausgesetzt.