Wie hoch sollte die Versicherungssumme sein?

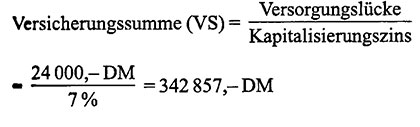

Das hängt unter anderem vom Lebensstandard und von der eventuellen Rente bei einer Vollinvalidität ab, die in der Regel einer Erwerbsunfähigkeit gleichkommt. Liegt der Anspruch auf eine Erwerbsunfähigkeitsrente bei 2 000,- € pro Monat, es werden aber realistisch 4 000,- € zu Erhaltung des Lebensstandards unter veränderten Bedingungen benötigt, beträgt die Versorgungslücke 2 000,-€ pro Monat. Veränderte Bedingungen heißt ja, dass meist zusätzliche Anschaffungen für den Vollinvaliden getätigt werden müssen oder Pflegepersonal angestellt werden muss.

Kapitalisiert man die 2 000,- € pro Monat bzw. 24 000,- € pro Jahr mit einem langfristig erzielbaren Zins ohne Kapitalverzehr, so dass eine Ewige Rente erzielt wird, mit 7%, resultiert daraus ein Kapitalbedarf von rund 350 000,- €. Die Versicherungssumme sollte in diesem Fall deshalb mindestens 350 000,- € für die Vollinvalidität betragen.

Unfalltod

Der Zusatz der Absicherung bei Unfalltod ist überflüssig. Sicherlich ist man besser bedient, wenn der Todesfallschutz sich nicht nur auf einen Unfall bezieht, sondern wie bei der Risikolebensversicherung einen grundsätzlichen Todesfallschutz darstellt. Besteht keine Lebensversicherung, ob als Kapital- oder Risikolebensversicherung, und sind diese auch nicht erwünscht, sollte die Versicherungssumme nicht höher als 20 000,- € ausfallen. Diesen Betrag benötigt man mittlerweile, um jemanden in Würden zu beerdigen. Bei der Unfalltodversicherung gibt es keine Progression.

Unfallkrankenhaustagegeld

Muss der Versicherte nach einem Unfall ins Krankenhaus, könnte er über den Zusatz des Unfallkrankenhaustagegeldes einen vereinbarten Tagegeldsatz von der Versicherungsgesellschaft erhalten. Ich halte diesen Zusatz in der Regel für überflüssig. Lediglich für Selbständige könnte es interessant sein, weil sie keinen Arbeitgeber auf Lohnfortzahlung im Krankeitsfall in Anspruch nehmen können. Hier halte ich den Abschluss einer allgemeinen Krankenhaustagegeldversicherung, die natürlich auch bei einem Krankenhausaufenthalt durch Krankheit zahlt, für sinnvoller.

Fazit: Interessant höchstens für Selbständige und nur dann, wenn eine allgemeine Krankenhaustagegeldversicherung zum Beispiel aus Gesundheitsgründen nicht mehr versicherbar ist. Versicherbar ist eine allgemeine Krankenhaustagegeldregelung bei privaten Krankenversicherungen.

Genesungsgeld

Das Genesungsgeld kann nur in Verbindung mit dem Unfallkrankenhaustagegeld abgeschlossen werden. Dementsprechend halte ich es, wie zuvor beschrieben, auch nicht für besonders sinnvoll. Es wird für die gleiche Anzahl von Tagen gezahlt, die man zuvor im Krankenhaus verbracht hat. Die Höhe des Genesungsgeldes lehnt sich in der Regel an das Krankenhaustagegeld an und reduziert sich nach einem festgelegten Modus.

Unfallkrankentagegeld

Wenn ein Bedarf für eine Lohnfortzahlungsversicherung besteht, sollte dieser, wie beim Krankenhaustagegeld, besser bei einer privaten Krankenversicherung abgedeckt werden. Lediglich für Hausfrauen könnte das Unfallkrankentagegeld interessant sein.

Übergangsgeld

Eine meines Erachtens sinnvolle Ergänzung zum Invaliditätsschutz. Wird die Versicherungssumme nicht ausgezahlt, weil die dauerhafte Invalidität oder der Invaliditätsgrad noch nicht feststeht, kann mit der Regelung des Übergangsgeldes eine Vorabzahlung gesichert werden.

Kosmetische Operationen

Beim Einschluss dieser Zusatzversicherung würde der Versicherer die Kosten einer kosmetischen Operation und Behandlung übernehmen. Dieser Zusatz ist überflüssig! Ist eine kosmetische Behandlung medizinisch notwendig, zahlen auch die Krankenversicherungen die Kosten.

Die Unfallversicherung mit Prämienrückgewähr

Glaube keiner, die Fähigkeit der Assekuranz, ihren Kunden noch mehr Geld aus der Tasche zu ziehen, erschöpfe sich mit der Zeit. Weit gefehlt! Die Geheimwaffe heißt Unfallversicherung mit Prämienrückgewähr (UPR).

Etwa ein Dutzend Versicherer bietet diese Versicherungsform an. Laut ihrer Werbung ist dieses Produkt das Ei des Kolumbus. Nur für wen? Wer sich zu einer solchen Police überreden lässt, erhält bei Vertragsablauf nicht nur alle Beiträge zurück, für das angesammelte Kapital gibt es obendrein auch noch Zinsen. Die Versicherer müssen einen Blackout gehabt haben, als sie sich diese Versicherungsform einfallen ließen. Die UPR kostet natürlich auch wesentlich mehr als eine reine Unfallversicherung. Sie ist ein ähnliches Produkt wie die Kapitallebensversicherung (KLV), nur wesentlich schlechter. Bei der KLV ist das Todesfallrisiko mitversichert und bei der UPR das Invaliditätsrisiko. Die Renditen der UPR liegen bei circa 3 bis 4%, und sie ist somit völlig indiskutabel. Eine Versicherung, bei der man am Ende der Laufzeit seine Prämien Zurückbekommen kann, wird es nicht geben.

Meine persönliche Meinung:

Der finanzielle Schutz für den Fall der Invalidität ist durchaus sinnvoll. Der Abschluss einer privaten Unfallversicherung sollte aber um besten ohne Extras vereinbart werden. Zu beachten ist, dass speziell bei der Unfallversicherung ein Vergleich bei den Versicherungsprämien wichtig ist. Preisunterschiede von bis zu 250% sind möglich! Hier lässt sich viel Geld sparen. Beim Prämienvergleich muss unbedingt darauf geachtet werden, dass auch die gleichen Bedingungen vorliegen (z. B. Progressionsstaffel).

Neues vom Markt

Einige Versicherer bieten ab einem bestimmten Invaliditätsgrad eine lebenslange Unfallrente statt einer einmaligen Entschädigungssumme an. Somit erschweren sich die Vergleiche. Vorteil einer Rente ist jedoch die einfachere Ermittlung der Kosten für eine berechnete Versorgungslücke.