Die Europäische Zentralbank (EZB) ersetzt seit 1. Januar 1999 die nationalen Zentral-banken derjenigen Staaten, die an der Währungsunion teilnehmen. Die nationalen Zentralbanken, in Deutschland die Deutsche Bundesbank, bleiben aber erhalten und erfüllen untergeordnete Aufgaben. Mit der EZB zusammen bilden sie das Europäische System der Zentralbanken (ESZB).

► Stellung und Aufgaben der EZB

Die EZB ist eine juristische Person mit Sitz in Frankfurt (Main). Ihr Gründungskapital von 5 Mrd. € wird von den Mitgliedsländern anteilig nach Bevölkerung und Bruttoinlandsprodukt aufgebracht. Die EZB sowie alle nationalen Zentralbanken der am Euro-System teilnehmenden Staaten sind von Weisungen der Regierungen sowie der Organe der EU unabhängig.

EUROPÄISCHE ZENTRALBANK

| EZB-Rat Direktorium Erweiterter Rat (beschließendes Organ) (ausführendes Organ) | |||

| Organisation | Mitglieder des Direktoriums, auf acht Jahre gewählt, ohne Recht auf Wiederwahl; die Präsidenten der an der EWU teilnehmenden nationalen Zentralbanken. Diese sind auf fünf Jahre gewählt mit Wiederwahlrecht. | Präsident, Vizepräsident, vier weitere Mitglieder. Alle sechs werden auf acht Jahre gewählt, wobei eine Wiederwahl ausgeschlossen ist. | Alle Mitglieder des EZB-Rates, die Notenbankprä -sidenten der (noch) nicht an der Währungsunion teilnehmenden Staaten. |

| Ziele | Gewährleistung der Preisniveaustabilität in der Gemeinschaft. Förderung der allgemeinen Wirtschaftspolitik in der Gemeinschaft, sofern die Preisniveaustabilität dadurch nicht gefährdet wird. | ||

| Aufgaben | Festlegung der Richtlinien der Geldpolitik. Festlegung der Leitzinssätze. Bereitstellung von Zentralbankgeld. Ausgabe von Euro Banknoten. Vorrangiges Ziel ist die Preisniveaustabilität. | Ausführung der Geldpolitik gemäß den Leitlinien des Rates. Erteilung der dafür erforderlichen Weisungen an die nationalen Zentralbanken. Förderung des reibungslosen Funktionierens der Zahlungssysteme. Ausdrücklich verboten ist die Kreditgewährung an die öffentliche Hand. | Koordinierung der Geldpolitik der EZB und der Zentralbanken, die noch nicht die Endstufe erreicht haben. Überwachung des Funktionierens des weiterbestehenden Währungssystems (EWS II). |

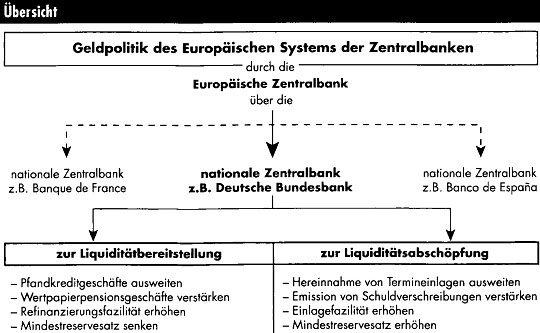

► Geldpolitisches Instrumentarium

Um die Preisniveaustabilität erreichen zu können, stehen der EZB verschiedene geld-politische Instrumente zur Verfügung. Sie werden eingesetzt, um das Bankensystem und damit die Wirtschaft der einzelnen Euro-Staaten mit ausreichender Liquidität zu versorgen.

► Offenmarktpolitik

Die EZB kann zur Steuerung der Geldpolitik am offenen Markt Wertpapiere beleihen, ankaufen oder verkaufen. Sie kann auch Termineinlagen entgegennehmen. Geschäftspartner sind auf diesem Markt die nationale Zentralbank und die Kreditinstitute. Die Zinssätze richten sich nach der Entwicklung auf dem Geldmarkt; auf diesem Markt werden kurzfristige Geldanlagen unter Banken gehandelt. Stellt die EZB einen stetigen Anstieg des Zinsniveaus fest, verändert sie ebenfalls ihr Zinsangebot an die Banken nach oben. Kredite bei der EZB werden teurer, die Guthabenverzinsung verbessert sich. Fallende Geldmarktzinssätze verursachen das Gegenteil. Alle Zinsänderungen richten sich nach den Veränderungen des Hauptrefinanzierungssatzes (Leitzinssatz) der EZB (4%, August 2007).

Folgende wichtige Offenmarktgeschäfte stehen zur Verfügung:

• Befristete Transaktionen in Form von Pfandkreditgeschäften oder Wertpapierpensionsgeschäften.

• Verkäufe von Schuldverschreibungen.

• Hereinnahme von Termineinlagen.

► Politik der ständigen Fazilitäten (Kreditlinien)

Bei den ständigen Fazilitäten wird das Verhalten der Kreditinstitute nur über die Zinssätze gesteuert, eine Mengenplanung wie bei dem Offenmarktgeschäft gibt es nicht. Die Kreditinstitute können bei der Zentralbank

✓ Eine Spitzenrefinanzierungsfazilität in Anspruch nehmen. Sie besorgen sich dann für 24 Stunden gegen entsprechende Sicherheiten Übernachtliquidität zu einem von der EZB vorgegebenen Zinssatz (5,0%, August 2007). Dieser Spitzenrefinanzierungssatz bildet die Obergrenze für Tagesgeld. Die Kreditaufnahme führt der Volkswirtschaft für einen Tag Liquidität zu.

✓ Eine Einlagefazilität in Anspruch nehmen. Sie legen für 24 Stunden bei der nationalen Zentralbank überschüssiges Geld zu einem von der EZB vorgegebenen Zinssatz (3,0%, August 2007) an. Dieser Einlagesatz bildet die Untergrenze für Tagesgeld. Der Volkswirtschaft wird durch

dieses Vorgehen Geld abgezogen.

► Mindestreservepolitik

Der EZB-Rat hat beschlossen, dass die Kreditinstitute einen bestimmten Prozentsatz, derzeit 2%) ihrer reservepflichtigen Verbindlichkeiten (Spareinlagen) bei der nationalen Zentralbank verzinslich zum Tenderzinssatz anlegen müssen. Diese Pflichteinlage nennt man Mindestreserve, den Prozentsatz Mindestreservesatz. Der EZB-Rat hat das Recht und die Pflicht, im Falle von anhaltendem Geldüberschuss oder Geldmangel den Reservesatz mit folgenden Auswirkungen anzupassen: Durch eine Erhöhung des Mindestreservesatzes wird den Banken unmittelbar Liquidität entzogen. Sie können weniger Kredite ergeben. Die Versorgung der Volkswirtschaft mit Geld nimmt ab. Durch eine Senkung des Reservesatzes wird den Banken sofort Liquidität zugeführt. Sie können mehr Kredite vergeben. Die Versorgung der Volkswirtschaft mit Geld nimmt zu. Die Mindestreservepolitik wirkt also direkt und schneller als die Zinspolitik, denn die Banken müssen die Mindestreserve einhalten, während sie die Zinsangebote der EZB annehmen können.