Situation

Felix Dengler hat sich in einer Proximus- Agentur für Versicherungen und Finanzen beraten lassen und festgestellt, dass das Fondssparen mit frei wählbaren monatlichen Sparleistungen seinen Anlagezielen und finanziellen Möglichkeiten am ehesten gerecht wird. Da das Fondssparen regelmäßige monatliche Zahlungen von ihm erfordert, möchte er auch beraten werden, welche Zahlungsformen grundsätzlich infrage kommen, ob er eine Zahlung ggf. auch wieder rückgängig machen kann und welche Zahlungsform für ihn am besten geeignet erscheint.

Übersicht: Zahlungmethoden

Ein funktionierender Zahlungsverkehr ist elementare Voraussetzung für eine modern Volkswirtschaft.

Zahlungen erfolgen durch Übertragung von Zahlungsmitteln. Als Zahlungsmittel wer den in unserer Volkswirtschaft

• Geld (Bargeld, Buchgeld und Elektronisches Geld (E-Geld)) und

• Geldersatzmittel (Scheck und Wechsel) verwendet.

Als gesetzliches Zahlungsmittel ist allein Bargeld mit einem Annahmezwang versehen. Bargeld muss von jedermann zur Erfüllung von Geldschulden angenommen werden. Beim Euro ist der Annahmezwang auf maximal 50 Münzen beschränkt.

Bareinzahlung und Geldwäschegesetz in Deutschland

Geldwäsche ist die Einführung illegal erworbener Vermögenswerte, die aus bestimmten Straftaten stammen, in den legalen Finanzkreislauf sowie die gewerbsmäßige oder bandenmäßige Steuerhinterziehung.

– Allgemeine Pflichten und identifizierungspflichtige Geschäfte

| Pflichten der Kreditinstitute/Versicherungen | Identifizierungspflichtige Geschäfte | ||

| • Identifizierungspflicht des Kunden bei bestimmten Geschäften • Feststellung des wirtschaftlich Berechtigten • Aufzeichnung und Aufbewahrung (6 Jahre) der Identifizierungsdaten • Treffen von internen Sicherungsmaßnahmen • Einrichtung zum automatisierten Abruf von Kontoinformationen durch die BaFin • Benennung eines Geldwäschebeauftragten • Anzeigeerstattung bei Verdacht auf Geldwäsche | • Annahme von Bargeld (auch E-Geld), Wertpapieren oder Edelmetallen ab 15 000,00 € (Gegenwert) • Smurfing, d.h. künstliche Auf-splittung einer an sich einheitlichen Transaktion, um den Betrag von 15 000,00 € zu unterschreiten • Abschluss von Lebensversicherungs oder Unfallversicherungsverträgen mit Prämienrückgewähr von über 1 000,00 € pro Jahr oder wenn mehr als 2 500,00 € auf ein Beitragsdepot gezahlt werden • Verdacht auf Geldwäsche oder auf Finanzierung einer terroristischen Vereinigung unabhängig vom Betrag | ||

– Ausnahmen von der Identifizierungspflicht

Von der Identifizierung des Kunden kann in folgenden Fällen abgesehen werden:

• persönlich bekannte Kunden, die bereits früher identifiziert wurden

• Einzahlungen an Bareinzahlungsautomaten auf eigene Rechnung des Kunden, wenn er vorab identifiziert wurde

• Nachttresoreinzahlungen auf eigene Rechnung des Kunden

• Mitarbeiter eines gewerblichen Geldbeförderungsunternehmens, deren Name notiert ist

• Inhaber oder Mitarbeiter eines Unternehmens, die regelmäßig Bartransaktionen tätigen und bereits identifiziert wurden

Überweisungen in Deutschland

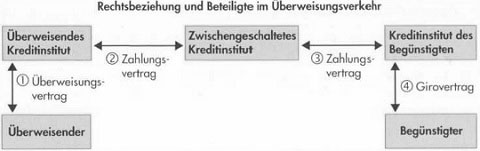

a) Rechtsbeziehungen im Überweisungsverkehr

Bei der Überweisung wird eine Geldsumme buchmäßig vom Konto des Überweisenden auf das Konto des Zahlungsempfängers übertragen. Die Überweisung wird durch einen Überweisungsauftrag des Kunden an sein Kreditinstitut ausgelöst. Das BGB regelt die Rechtsbeziehungen zwischen den Beteiligten im Überweisungsverkehr durch verschiedene eigenständige Geschäftsbesorgungsverträge.

Erläuterungen:

1 Der Überweisungsvertrag verpflichtet das überweisende Kreditinstitut gegenüber dem Überweisenden (Auftraggeber),

• dem Begünstigten einen bestimmten Geldbetrag zur Gutschrift auf dessen Konto zur Verfügung zu stellen,

• Angaben zur Person des Überweisenden und den genannten Verwendungszweck mitzuteilen und

• den Überweisungsbetrag rechtzeitig und, falls nicht anders vereinbart, ungekürzt dem Kreditinstitut des Begünstigten zu übermitteln.

Der Kunde (Überweisende) hat bei der Erstellung von Überweisungsaufträgen auf die Richtigkeit und Vollständigkeit der notwendigen Angaben zu achten (Name, Kontonummer mit Bankleitzahl des Begünstigten, Betrag und Währung, Name und Kontonummer des Überweisenden, Datum und Unterschrift (oder die Legitimation- und Identifikationsmedien bei elektronischen Aufträgen, z.B. PIN/TAN).

2 3 Mit einem Zahlungsvertrag verpflichtet sich ein zwischengeschaltetes Kreditinstitut gegenüber dem überweisenden oder einem anderen Kreditinstitut, den

Überweisungsbetrag an ein weiteres Kreditinstitut oder an das Kreditinstitut des Begünstigten weiterzuleiten.

4 Der Girovertrag zwischen dem Kreditinstitut des Begünstigten und dem Empfänger der Überweisung verpflichtet das Kreditinstitut zur Gutschrift eingehender Beträge auf dem vorher eingerichteten Konto. Eingegangene Überweisungsbeträge hat das Kreditinstitut innerhalb eines Bankgeschäftstages gutzuschreiben.

Das BGB enthält auch Bestimmungen zu

• Ausführungsfristen von Überweisungen, bankinterne Überweisungen höchstens zwei, bei Inlandsüberweisungen höchstens drei und bei Auslandsüberweisungen

innerhalb des europäischen Wirtschaftsraums höchstens fünf Bankgeschäftstage,

• Informationspflichten über Beginn und Dauer der Überweisung, Entgelte, Wertstellung der Belastungsbuchung und ggf. zum Devisenumrechnungskurs,

• Haftung des überweisenden Kreditinstituts / Ansprüche des Auftraggebers – Geld- Zurück-Garantie,

• Kündigung von Überweisungsaufträgen.

Die Bestimmungen gelten sowohl für den inländischen als auch für den grenzüberschreitenden Überweisungsverkehr.

b) Grenzüberschreitende Überweisungen

Grenzüberschreitende Überweisungen können veranlasst werden durch:

• EU-Standardüberweisung,

• Auslands-Überweisung ohne Meldeteil,

• Zahlungsauftrag im Außenwirtschaftsverkehr.

Die EU-Standardüberweisung ist eine grenzüberschreitende Überweisung innerhalb der EU- und EWR-Staaten bis zu einem Betrag von 50000,00 €, bei welcher der Überweisende die internationale Kontonummer (IBAN – International Bank Account Number) des Begünstigten und die internationale Bankleitzahl (BIC – Bank Identifier Code) des Kreditinstituts des Begünstigten in der Überweisung anzugeben hat. Der Überweisende trägt die Entgelte und Auslagen bei seinem Kreditinstitut, und der Begünstigte trägt die übrigen Entgelte und Auslagen (Share-Regelung). Die Auslandsüberweisung ohne Meldeteil kann für grenzüberschreitende Überweisungen bis zu einem Betrag von 12500,00 € oder entsprechendem Gegenwert in anderer Währung genutzt werden. Zahlungen über 12500,00 € muss der Auftraggeber der Deutschen Bundesbank melden.

c) Dauerauftrag

Der Kunde kann seinem Kreditinstitut auch einen Dauerauftrag (Dauerüberweisung) erteilen, bis auf Widerruf

– einen bestimmten Geldbetrag

– zu regelmäßig wiederkehrenden Terminen

– an einen bestimmten Empfänger zu überweisen.

Lastschriften in Deutschland

Die Lastschrift ist ein im Zahlungsverkehr verwendetes Einzugspapier, mit dem der Gläubiger (Zahlungsempfänger) eine fällige Forderung vom Bankkonto des Zahlungspflichtigen abbuchen lässt. Der Zahlungsempfänger löst den Zahlungsvorgang aus, in dem er die Lastschrift beleglos bei seinem Kreditinstitut (Inkassostelle) einreicht. Das Kreditinstitut schreibt ihm den Betrag auf seinem Konto gut und zieht ihn dann vom Kreditinstitut des Zahlungspflichtigen (Zahlstelle) ein.

Die Gutschrift erfolgt unter dem Vorbehalt des Einganges des Gegenwertes. Im Fall der Nichteinlösung ist das Kreditinstitut zur Rückbelastung berechtigt.

Der Zahlungsempfänger muss mit seinem Kreditinstitut eine schriftliche Vereinbarung über den Einzug von Forderungen durch Lastschriften abschließen.

In dieser Inkassovereinbarung sind u.a. geregelt, dass der Zahlungsempfänger

– nur fällige Forderungen durch Lastschrift einziehen lassen darf,

– nur Lastschriften zum Einzug geben darf, wenn ihm eine schriftliche

Einzugsermächtigung vorliegt bzw. wenn der Zahlungspflichtige seinem Kreditinstitut

(Zahlstelle) einen Abbuchungsauftrag erteilt hat,

– nicht eingelöste Lastschriften, die seinem Konto zurückbelastet wurden, nicht wieder zum Einzug einreichen darf.

Kreditinstitute schließen eine Inkassovereinbarung nur mit Kunden ab, die eine einwandfreie Bonität aufweisen, um die Gefahr des Missbrauchs und ihr eigenes Risiko so gering wie möglich zu halten.

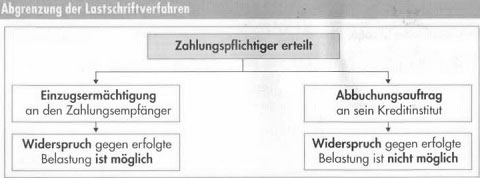

Arten der Lastschriftverfahren in Deutschland

Die Kreditinstitute bieten ihren Kunden zwei Arten des Lastschriftverfahrens an:

• Beim Einzugsermächtigungsverfahren erteilt der Zahlungspflichtige dem Zahlungsempfänger eine Einzugsermächtigung, d. h. eine schriftliche, jederzeit

widerrufliche Ermächtigung, den fälligen Geldbetrag vom Konto des Zahlungspflichtigen einzuziehen. Dieses Verfahren eignet sich insbesondere im

Rahmen des Massenzahlungsverkehrs. Die Einzugsermächtigung bleibt bei Zahlungsempfänger, ist aber auf Verlangen dem Kreditinstitut vorzulegen.

• Beim Abbuchungsauftragsverfahren erteilt der Zahlungspflichtige seinem Kreditinstitut zugunsten des Zahlungsempfängers einen Abbuchungsauftrag, d. h.

einen schriftlichen, jederzeit widerruflichen Auftrag, Lastschriften eines bestimmten Zahlungsempfängers einzulösen. Das Verfahren eignet sich insbesondere für den

Einzug von Kaufpreisforderungen zwischen Wirtschaftsunternehmen.

Widerspruch gegen Einzugsermächtigungslastschriften

Der Widerspruch des Zahlungspflichtigen gegen Kontobelastungen ist bei Einzugsermächtigungslastschriften ohne Einhaltung einer bestimmten Frist bis zur Genehmigung der Belastung zulässig. Die im Lastschriftabkommen geregelte Frist von sechs Wochen wirkt nur zwischen Kreditinstituten. Die Widerspruchsmöglichkeit erlischt nicht durch Zeitablauf, da der mit einem Widerspruch geltend gemachte Anspruch auf Kontoberichtigung nicht einer Befristung unterliegt und erst mit Genehmigung entfällt.

Nach den AGB der Kreditinstitute sind die im Saldo des Rechnungsabschlusses enthaltenen Belastungsbuchungen aus Einzugsermächtigungslastschriften spätestens dann endgültig, wenn der Kontoinhaber den Belastungen nicht binnen sechs Wochen nach Zugang des Rechnungsabschlusses widerspricht.

Das Unterlassen rechtzeitiger Einwendungen gilt als Genehmigung der im Rechnungsabschluss enthaltenen Belastungsbuchung.

Die AGB-Regelungen gelangen nicht zur Anwendung, wenn der Kontoinhaber dem Einreicher der (unberechtigten) Lastschrift keine Einzugsermächtigung erteilt hat. Ferner sind die AGB- Regelungen nur dann relevant, wenn der Kontoinhaber nicht schon auf andere Weise die Belastungsbuchung vor Erteilung des Rechnungsabschlusses genehmigt hat, z.B. auf ausdrückliche Nachfrage der Bank.

Rücklastschrift in Deutschland

Unabhängig von einem Widerruf lehnt die Zahlstelle die Einlösung einer Lastschrift aus folgenden Gründen ab:

– Das Konto des Zahlungspflichtigen weist keine Deckung auf.

– Die Lastschrift ist unanbringlich, z.B. unklare Namensangabe, falsche Kontonummer, Angabe eines Sparkontos.

– Bei Abbuchungsauftragslastschriften liegt kein entsprechender Abbuchungsauftrag vor.

Wird eine Lastschrift wegen mangelnder Kontodeckung nicht eingelöst, muss die Zahlstelle den Zahlungspflichtigen unverzüglich informieren.

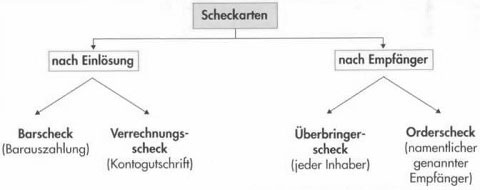

Schecks in Deutschland

Der Scheck ist eine schriftliche, bei Sicht fällige unbedingte Anweisung eines Kontoinhabers (Scheckaussteller), an sein Kreditinstitut (Bezogener) für seine Rechnung an einen Dritten eine bestimmte Summe zu zahlen.