(es gibt Gesellschaften, die von der Zoneneinteilung abweichen)

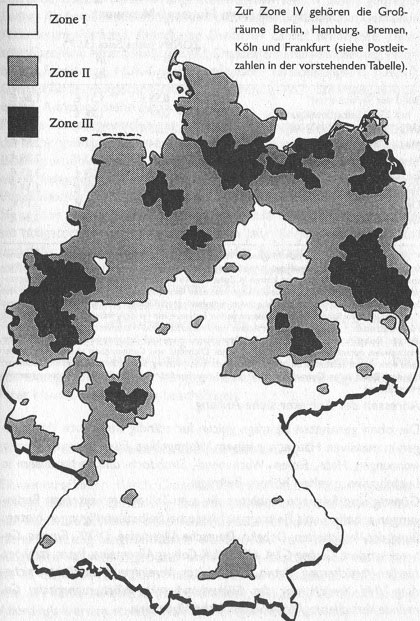

Der Beitrag zur Hausratversicherung wird nach vier Tarifzonen berechnet, die nach

Postleitzahlbereichen festgelegt sind:

Tarifzone I (Postleitzahlenbereiche)

| 01445-02999 | 29378-29499 | 53925-53949 | 63607-63639 | 70734-75449 |

| 03103-03139 | 54298-54689 | 63762-63785 | 76275-76709 | |

| 03205-03253 | 31061 -31099 | 55411-55779 | 63801-63939 | 76829-78739 |

| 04600-04639 | 33014-33039 | 56288-56291 | 64625-64759 | 79183-79879 |

| 04703-04749 | 34212-35329 | 56410-56479 | 66482-66509 | |

| 04895-04938 | 35576-36469 | 56727-57648 | 66606-66649 | 82256-85469 |

| 06268-06348 | 37115-37699 | 58762-58849 | 66849-66999 | 86150-92729 |

| 06449-06578 | 38154-38388 | 59846-59969 | 67677-67829 | |

| 06712-06725 | 38458-38899 | 69412-69518 | 93073-98749 | |

| 06729 | 39164-39179 | 99706-99998 | ||

| 06886-07429 07806-08648 09128 09212-09669 | 39288-39649 |

Tarifzone II (Postleitzahlenbereiche)

| 01067-01326 | 14476 | 31008-31039 | 51545-51789 | 6611 1-66459 |

| 03042-03099 | 14513-14959 | 31134-32839 | 52134-53639 | 66538-66589 |

| 03149-03197 | 15306-15328 | 33098-34134 | 53879-53919 | 66663-66839 |

| 04509-04579 | 15907-16307 | 35390-35519 | 54290-54296 | 67059-67663 |

| 04643-04688 | 16775-16949 | 37073-37085 | 55116-55299 | 68159-69259 |

| 04758-04889 | 17109-17379 | 38100-38126 | 56068-56283 | 70173-70629 |

| 06179-06259 | 18246-18609 | 38440-38448 | 56294-56379 | 76131-76229 |

| 06366-06429 | 19205-19399 | 39104-39130 | 56564-56659 | 76726-76779 |

| 06618-06688 | 39218-39279 | 58089-58739 | 79098-79117 | |

| 06727 | 21244-21449 | 59063-59823 | ||

| 06749-06869 | 21614-21789 | 41812-42929 | 80331-82239 | |

| 07545-07778 | 23701-23829 | 45525-45549 | 611 18-61279 | 85521-85778 |

| 091 1 1-09127 | 23879-23948 | 46325-46459 | 63571-63599 | |

| 09130-09131 | 24103-24409 | 47533-47669 | 63654-63755 | 93047-93059 |

| 24768-24999 | 48143-49849 | 63791-63796 | 99084-99638 | |

| 25524-27729 | 64283-64589 | |||

| 29221-29369 | 64807-65629 | |||

| 29525-29699 |

Tarifzone III (Postleitzahlenbereiche)

| 04193-04468 | 19053-19089 | 30159-30989 | 50126-50389 | |

| 06108-06132 | 19406-19417 | 51371 -51519 | ||

| 40210-41751 | 52062-52080 | |||

| 14478-14482 | 23843-23869 | 44135-45481 | 53721-53859 | |

| 14974-15299 | 23966-23999 | 46483-47509 | ||

| 15344-15898 | 24534-24649 | 47798-47929 | 61348-61479 | |

| 16321 -16767 | 25335-25499 | 63110-63329 | ||

| 17033-17099 | 27749-28879 | 63479-63549 | ||

| 17389-18239 | 65719-65936 | |||

| Tarifzone IV (Postleitzahlenbereiche) | ||||

| 101 15-14473 20095-21228 50667-51149 | 6031 1-60599 | |||

| 21465-21529 | 63065-63075 | |||

| 22041-22969 | 63450-63457 | |||

| 28195-28790 | ||||

Zirka-Jahresbeitragssätze für je 1000 Euro Hausrat-Neuwert ZONEN

| 1 | II | III | IV | |

| ca. | ca. | ca. | ca. | |

| Bund der Versicherten* | 0,81 € | 0,96 € | 1,51 € | 1,86 € |

| mit 250€ Selbstbeteiligung ca. | 0,66 € | 0,81 € | 1,26 € | 1,56 € |

| Württ.GV-Schwäbische Allgem. | 1,10 € | 1,35 € | 2,17 € | 2,82 € |

| Medien-Versicherung | 1,14 € | 1,54 € | 2,17 € | 2,51 € |

| Versicherung des Bäckerhandw. | 1,25 € | 1,48 € | 2,23 € | 2,39 € |

| Europa | 1,25 € | 1,66 € | 2,29 € | 3,03 € |

| Vereinigte Haftpflichtvers. VHV | 1,38 € | 1,61 € | 2,53 € | 3,34 € |

| Debeka | 1,48 € | 1,81 € | 2,63 € | 3,13 € |

| Gerling G&A | 1,27 € | 1,73 € | 3,34 € | 3,34 € |

| HUK-Cob. Allg. | 1,06 € | 1,90 € | 2,15 € | 3,17 € |

* Gruppenversicherung für BdV-Mitglieder. Weil der BdV alle Gruppenversicherungen provisionsfrei verwaltet, ist zu dem jeweiligen Jahresbeitrag eine Inkassogebühr von 4€ hinzuzurechnen (Beispiel: 50000 € Hausrat-Neuwert kosten in Zone I ca. 40 € + 4€ = 44 € im Jahr. Ohne Beitragszuschlag eingeschlossen: Halbjährliche Zahlungsweise ohne Ratenzahlungszuschlag; Mitversicherung von Induktionsschäden durch Blitzeinschlag; witterungsbedingter Rückstau in der Kanalisation (wenn Rückstauventil vorhanden); Aquarien, Wasserbetten; Implosion von Fernsehgeräten und daraus folgende Hausratschäden, Überschallknall oder Anprall von Kraftfahrzeugen, Wasserverlust infolge eines versicherten Rohrbruchschadens, notwendige Bewachungskosten und Reparaturkosten für provisorische Maßnahmen, notwendige Umzugskosten, einfacher Diebstahl von Gartenmöbeln und Wäsche auf der Leine vom eingefriedeten Grundstück, Schäden durch Erpressung; Sachen im häuslichen Arbeitszimmer, die dem Beruf oder Gewerbe dienen

Die oben genannten Beiträge gelten für ständig bewohnte Wohnungen in massiven Häusern in einem Wohngebiet. Für Hausrat in Zweitwohnungen, Holz-, Ferien-, Wochenend-, Strohdach- und Fertighäusern in Leichtbauweise gelten höhere Beiträge. Günstig sind folgende Anbieter, die zum Teil mit erweiterten Bedingungen arbeiten und Beitragsnachlässe bei Selbstbeteiligungen bieten: Bund der Versicherten, Debeka, Deutsche Allgemeine, DEVK, Europa, General Accident, Gerling G&A, HDI, HUK-Coburg Allgemeine, Ineas, Itzehoer, Medien-Versicherung, Patria, Plus, Unitas, Vereinigte Haftpflichtversicherung VHV, Versicherung des Bäckerhandwerks, Württembergische Gemeinde Versicherung/WGV-Schwäbische Allgemeine.

Folgende Spezial-Versicherungsunternehmen bieten einen günstigen Beitrag für bestimmte Berufsgruppen oder Regionen: Badischer Gemeinde Versicherungs-Verband, Brandkasse Deutscher Lehrer, Bruderhilfe, Deutsche Eisenbahn Versicherung (DEVK), Grundeigentümerversicherung, Hamburger Feuerkasse, HUK-Coburg, Ostdeutsche Versicherungs-AG (OVAG), Unitas, Württembergische Gemeindeversicherung/WGV Schwäbische Allgemeine.

Für die Hausratversicherung werden auch automatische Erhöhungen der Versicherungssummen angeboten – natürlich mit entsprechenden Beitragserhöhungen. So würde Ihre Versicherungssumme jährlich um einen festgelegten Prozentsatz steigen, oder entsprechend einem Preisindex für Gebrauchsgüter oder einer Kombination aus beiden.

Sie sollten solche automatischen Klauseln nicht vereinbaren oder (wenn sie obligatorisch sind) den Erhöhungen Jahr für Jahr widersprechen und dafür besser jedes Jahr bei Erhalt der Beitragsrechnung Ihre Versicherungssumme überprüfen und bei Neuanschaffungen und Preissteigerungen eine entsprechende Erhöhung nach den tatsächlichen Verhältnissen beantragen. Automatische Anpassungsklauseln sind gefährlich; denn sie verführen leicht zu dem Glauben, man brauche sich um seine Hausratversicherung nicht mehr zu kümmern. Sie müssen sich aber wegen Neuanschaffungen, Abgängen und möglicher Überschreitungen von Entschädigungsgrenzen (siehe unten) regelmäßig mit Ihrer Hausratversicherung beschäftigen.