Die im letzten Abschnitt am Beispiel der einfachen Todesfallversicherung entwickelten Mechanismen des Risikoausgleichs lassen sich prinzipiell auf beliebige Risikoprofile mit komplexeren Wahrscheinlichkeitsverteilungen übertragen. Durch die Bündelung von Einzelrisiken entsteht ein Gesamtrisikoprofil. Dieses ist unter anderem gekennzeichnet durch eine Gesamtschadenerwartung und eine Streuung des Gesamtschadens. Die Streuung gibt an, mit welchen Abweichungen vom Erwartungswert gerechnet werden muss, wenn sich der Gesamtschaden einer Beobachtungsperiode realisiert. Große Streuungen bedeuten, dass mit großen Überschäden gerechnet werden muss. Die Streuung des Gesamtrisikos kann man daher auch als Maß für das Überschadenrisiko auffassen. Die Prozesse des Risikoausgleichs im Kollektiv und in der Zeit senken das Überschadenrisiko im Verhältnis zur Gesamtschadenerwartung.

Die Ausgleichsmechanismen basieren auf Annahmen (Unabhängigkeit der Risiken, zeitliche Konstanz der Risikostruktur und der Bestandszusammensetzung etc.), die in der Praxis nicht oder nicht vollständig erfüllt sind. Das Auftreten von Unter- und Überschäden zeigt konkret, dass der Risikoausgleich nur eingeschränkt funktioniert, da Schäden immer eine positive Streuung aufweisen.

Dieses Risiko lässt sich nicht dadurch ausschalten, dass Versicherungsleistungen allein nach der theoretischen Schadenerwartung tarifiert werden. Es stellt vielmehr eine wesentliche wirtschaftliche Aufgabe eines Versicherungsunternehmens dar, dieses Risiko zu beherrschen. Wir bezeichnen es im Folgenden als versicherungstechnisches Risiko. Das versicherungstechnische Risiko setzt sich aus verschiedenen Komponenten zusammen. Die Wichtigsten betreffen das Irrtumsrisiko, das Schwankungsrisiko und das Änderungsrisiko. Diese Unterscheidung hat vorwiegend theoretischen Charakter; eine klare Abgrenzung ist in der Praxis selten möglich. Dennoch liefern diese Komponenten Ansatzpunkte für die Abschätzung des gesamten versicherungstechnischen Risikos und seine angemessene Berücksichtigung bei der Prämiengestaltung.

Irrtumsrisiko

Die Kalkulation von Erwartungswerten und Streuungen bzw. Standardabweichungen für die Einzelrisiken und das Gesamtrisiko basieren auf Wahrscheinlichkeitsverteilungen. Dies sind Modelle, die aufgrund von beobachteten Schadenverläufen und Plausibilitäts- oder Analogieannahmen über Struktur und Charakter der Risiken gewählt werden. Man kann aber in der Realität nicht von der Existenz von „Risikogesetzen“ ausgehen, die exakt formuliert werden können. Zudem basieren alle risikotheoretischen Überlegungen auf begrenzten statistischen Informationen. Die Modelle liefern daher immer nur eine näherungsweise Beschreibung der Realität.

Diese Risikokomponente wird als Irrtumsrisiko oder Modellrisiko bezeichnet. Es ist umso höher zu veranschlagen, je beschränkter die Datenbasis ist, die für die Modellbildung verwendet worden ist, je weniger Schadenereignisse also in die Modellwahl einfließen. Es ist auch größer für neuartige und wenig erforschte Risikoarten. Als Beispiele für solche Emerging Risks können die weitgehend unbekannten körperlichen Auswirkungen elektromagnetischer Strahlung beim Einsatz von Mobiltelefonen oder neuer Materialien im Rahmen der Nanotechnologie dienen.

Mit wachsender Bestandsgröße und steigendem Erfahrungswissen über die Zusammensetzung derartiger Risikobestandteile verliert das Irrtumsrisiko gegenüber den anderen Komponenten des versicherungstechnischen Risikos an Bedeutung.

Schwankungsrisiko

Wie schon in unserem Versicherung-Ratgeber demonstriert, treten gegenüber den Erwartungswerten für Einzel- und Gesamtschäden zufällige Schwankungen in Form von Unter- oder Überschäden auf, deren Ausmaß von der Streuung der Wahrscheinlichkeitsverteilung abhängt.

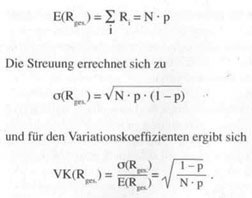

Das Schwankungsrisiko kann quantitativ beschrieben werden, indem man eine Gesamtschadenverteilung aus Einzelrisiken zusammensetzt, wie dies in der individuellen Risikotheorie geschieht. Unabhängigkeit der Einzelrisiken R. voraussetzend, legt man dabei eine Binomialverteilung für den Gesamtschaden zugrunde. Für den Erwartungswert des Gesamtschadens Rges von N gleichartigen Risiken mit einheitlicher Wahrscheinlichkeit des Schadeneintritts p gilt dann:

Dies zeigt, dass die Gesamtstreuung zwar mit der Quadratwurzel der Zahl der Einzelrisiken wächst; gleichzeitig nimmt aber die Streuung im Verhältnis zum Schadenerwartungswert, gemessen durch den Variationskoeffizienten, mit gleicher Geschwindigkeit ab. Dies drückt der Faktor N im Nenner unter der Wurzel aus.

Steigernd auf das Schwankungsrisiko kann es sich auswirken, wenn zwischen Einzelrisiken Abhängigkeiten bestehen oder sich im Zeitverlauf entwickeln. Solche Abhängigkeiten können sich in der schon erwähnten Akkumulation von Risiken äußern. Spektakuläre Beispiele für Schäden, die aus solchen Kumulrisiken erwachsen, sind das Elbehochwasser im Sommer 2002 mit einem Gesamtschaden von annähernd 10 Mrd. € oder der Hurrikan Katrina im Süden der USA im August 2005.

Sondereffekte beeinflussen das Schwankungsrisiko weiter. Wenn etwa ein Schadenfall zu einer sprunghaften Erhöhung des Schadenerwartungswertes anderer Risiken führt, liegt ein so genanntes Ansteckungsrisiko vor. In diese Kategorie fallen nicht nur „echte“ Ansteckungen bei der Ausbreitung von Krankheiten, sondern zum Beispiel auch die Entwicklung von Großbränden, die mehrere Gebäude umfassen (vgl. Farny).

Vergleicht man weiterhin zwei Risikotypen mit unterschiedlichen Schadeneintrittswahrscheinlichkeiten P1 < P2 , so besteht zwischen den Variationskoeffizienten die umgekehrte Beziehung VK1 > VK2 . Das Schwankungsrisiko nimmt also ab, wenn die Schadeneintrittswahrscheinlichkeit zunimmt. Es fällt zum Beispiel in der einjährigen Todesfallversicherung, wenn statt der Altersgruppe der 60-Jährigen eine jüngere Altersgruppe mit niedrigerer Sterblichkeit untersucht wird.

Änderungsrisiko

Struktur, Rahmenbedingungen und Ursachen der Risiken eines Versicherungsbestandes unterliegen selbst einer zeitlichen Änderung, die über zufallsabhängige Schwankungen hinausgeht. Diese Änderung betrifft die Einzelrisiken, wie auch das Kollektivrisiko. Sie bewirkt, dass sich die tatsächliche Gesamtschadenverteilung mit der Zeit von einem zunächst geeigneten Modell entfernt.

Dadurch tritt neben der zufallsbedingten Schwankung der Unter- und Überschäden eine systematische Verschiebung des realisierten Gesamtschadens gegenüber der Gesamtschadenerwartung auf. Das Änderungsrisiko bezeichnet die Möglichkeit einer solchen Verschiebung zulasten des Versicherungsunternehmens. Die Verschiebung ist ihrem Wesen nach unkalkulierbar, da sie andernfalls natürlich bereits in den Beitrag einkalkuliert würde.

Das Änderungsrisiko erfordert risikopolitische Maßnahmen in Form von Risikozuschlägen bei der Beitragskalkulation, Beitragsanpassungen bei offenkundig gewordenen Änderungen der Schadeneintrittswahrscheinlichkeiten oder Schadenhöhen, sofern die Vertragsgestaltung diese zulässt, oder die Bildung von Sicherheitsreserven bei langfristiger Beitragsbindung.

Beispiel: In der Lebensversicherung besteht seit vielen Jahrzehnten der Trend eines allmählichen Anstiegs der durchschnittlichen Lebenserwartung. In der privaten Rentenversicherung kann dieser Trend durch einen Altersabschlag bei der Beitragskalkulation berücksichtigt werden, der umso größer ausfällt, je jünger der Versicherungsnehmer ist. Dadurch müssen jüngere Versicherte gewissermaßen zusätzliche Lebensjahre versichern.

Seit Ende der 90er Jahre zeigt die Bestandsentwicklung, dass der tatsächlich beobachtete Trend zu höherer Lebenserwartung größer ausfiel als kalkulatorisch berücksichtigt. Deshalb wurden 2004 neue Rentensterbetafeln eingeführt, die diesen stärkeren Trend berücksichtigen. Zudem mussten zusätzlich Reserven gestellt werden, um die längeren Rentenbezugszeiten der bestehenden Verträge finanzieren zu können.

Abschließend seien noch einige Faktoren genannt, die das Änderungsrisiko aus Sieht des Versicherers beeinflussen können.

• Biometrische Veränderungen: In Erweiterung des obigen Beispiels gilt, dass nicht nur die Lebenserwartung, sondern auch „weiche“ Risiken, wie Pflegebedürftigkeit, Berufsunfähigkeit oder neuartige Krankheiten – wie etwa AIDS seit Mitte der 80er Jahre – das versicherungstechnische Risiko beeinflussen. Diese Änderungen können sich teilweise neutralisieren. Die steigende Lebenserwartung erhöht beispielsweise das Risiko in der Rentenversicherung, weil Privatrenten lebenslang gezahlt werden, sie reduziert es dagegen in der Todesfallversicherung.

• Rechtliche Veränderungen: Die Gesetzgebung wie auch die Rechtsprechung haben unmittelbare Auswirkungen auf Gesellschaft, Wirtschaft und Verwaltung. Dies kann so weit gehen, dass bestehende Vertragsgrundlagen durch Gesetzgeber oder Gerichte geändert werden. Beispielsweise entschied der Bundesgerichtshof per Urteil vom 12. Oktober 2005, dass die bisherige Praxis der kalkulatorischen Berücksichtigung von Abschlusskosten in der Lebensversicherung für manche Bestände unzulässig ist und die Lebensversicherungsunternehmen deshalb ihren Kunden bei Vertragskündigungen höhere Rückkaufswerte zahlen müssen.

• Soziale Veränderungen: Verschiebungen in den Wert- und Moralvorstellungen haben Auswirkungen auf das Risikoverhalten. Beispielsweise kann das moralische Risiko zunehmen, dass in der Gesellschaft die Bereitschaft zum Versicherungsbetrug steigt. Auch die Entwicklung neuartiger Kriminalitätsformen ist möglich, die auf Versicherungsbetrug in organisierter Form beruhen. Entsprechende Tendenzen beobachtet die Versicherungswirtschaft zum Beispiel in der Kraftfahrzeug-Haftpflichtversicherung seit den 90er Jahren.

• Technische Veränderungen: Dies betrifft so unterschiedliche Bereiche wie die Medizintechnik oder das Verkehrs- und Transportwesen. Die Tendenz der Risikoänderung ist dabei nicht einheitlich: Neue medizinische Verfahren können zum Beispiel selbst höhere Kosten verursachen, aber auch Kosten für Rehabilitationsmaßnahmen senken. Technische Neuerungen, wie neuartige Werkstoffe und Produktionsverfahren (wie Asbest, Nanotechnologie), sind in ihren Auswirkungen-oft erst nach Jahrzehnten abschätzbar und werden daher in ihrer Entstehungsphase auch als Phantomrisiken bezeichnet.

• Wirtschaftliche Veränderungen: Durch Verschiebungen zwischen Wirtschaftssektoren und Branchen können sich Risiken nicht nur ändern, sondern auch ganz verschwinden oder neu entstehen. Inflations- und Wechselkursrisiken gehören ebenfalls in diese Kategorie.