Wer krank ist, kann nicht arbeiten. Wer nicht arbeitet, verdient kein Geld: eine ebenso einfache wie bedeutende finanzielle Folge von Krankheiten. Das gilt vor allem für Selbstständige. Arbeiter und Angestellte haben dagegen einen begrenzten Anspruch auf Lohnfortzahlung. In der Regel zahlt der Arbeitgeber bei Krankheit Lohn oder Gehalt für sechs Wochen weiter (bei längerer Betriebszugehörigkeit und im öffentlichen Dienst oft länger). Danach setzt dann für Kassenversicherte die Krankengeldzahlung durch die Krankenkasse ein. Das Krankengeld bei Pflichtversicherten beträgt höchstens 80 Prozent des Brutto-Einkommens, also in etwa das Netto-Einkommen. Es ist aber für eine Krankheit auf 78 Wochen (einschließlich des Lohnfortzahlungszeitraumes von sechs Wochen oder länger!) in drei Jahren begrenzt. Danach klafft eine Lücke.

Eine weitere Lücke ergibt sich allerdings für freiwillig versicherte Kassenmitglieder – also gut verdienende Arbeitnehmer oder Selbstständige; denn das Krankengeld der Kassen ist nicht nur zeitlich, sondern auch in der Höhe begrenzt. Der Höchstbetrag berechnet sich von 80 Prozent eines Monatsverdienstes, das der Jahresarbeitsverdienstgrenze entspricht, geteilt durch 30 Tage, in 2002 also 40500 Euro geteilt durch zwölf Monate = Monatseinkommen 3375 Euro, geteilt durch 30 Tage = 112,50 Euro pro Tag und davon 80 Prozent = 90 Euro. Freiwillige Kassenmitglieder verdienen aber mehr, oft viel mehr. Eine zusätzliche Absicherung des täglichen Einkommensausfalls ist für diesen Personenkreis (auch für gut verdienende Arbeiter) immer notwendig. Arbeitnehmer mit einem Gehalt über der Versicherungspflichtgrenze und Selbstständige haben hier zwei Möglichkeiten, die Einkommenslücke zu schließen.

Sie können zusätzlich zum Krankengeld der gesetzlichen Krankenversicherung eine private Tagegeldversicherung über den nicht gedeckten Tagessatz vereinbaren. Sie können sich aber auch bei der Krankenkasse ohne Krankengeldanspruch versichern (siehe Beitragssätze) und eine private Versicherung für das volle Krankentagegeld abschließen (was oft günstiger ist). Das Ganze ist letzten Endes eine Beitragsfrage. Das heißt: In dieser Situation sollte jeder den Kassenbeitrag für Krankengeld mit dem günstigsten Beitrag für eine private Tagegeldversicherung vergleichen. Arbeitnehmer müssen bei Bezug von Krankengeld den halben Beitrag zur Sozialversicherung zahlen.

Deshalb wird das Krankengeld entsprechend den halben Beitragssätzen der Renten-, Arbeitslosen- und Pflegepflichtversicherung gekürzt. Das können pro Tag bis zu etwa 20 Euro sein, was bei einem Bruttogehalt von 3 375 Euro und mehr täglich die Krankengeldauszahlung auf unter 70 Euro reduzieren kann. Pflichtversicherte können die Einkommenslücke bei einer privaten Krankenversicherung durch ein Krankentagegeld schließen. Freiwillig Versicherte haben – wie erwähnt – die größere Einkommenslücke. Das Krankengeld bemisst sich nicht nach dem gesamten Gehalt, sondern nur nach der niedrigeren Beitragsbemessungsgrenze. Alles was brutto über 3375 Euro (2002) monatlich verdient wird, bleibt daher bei der Krankengeldhöhe außer Ansatz. Arbeitnehmer, die neben Arbeitsentgelt Provisionen oder andere umsatzabhängige Einnahmen erzielen, sollten prüfen, wie sich ihre Einkünfte bei längerer Krankheit verändern, und entsprechende Tagegeldversicherungen abschließen.

Wer nicht Mitglied einer Krankenkasse ist, hat in der Regel eine private Kranken-Vollversicherung und dabei auch eine Krankentagegeldversicherung. In dieser Situation ist allerdings zu beachten, dass eine Trennung der Voll- und der Tagegeldversicherung – also ein Abschluss bei zwei verschiedenen Unternehmen – möglich ist und oft Beitrags-einsparungen bringt, insbesondere auch wegen der vielen Gruppentarife für bestimmte Berufe bei Tagegeldversicherungen.

In welcher Höhe und ab welchem Zeitpunkt Krankentagegeld versichern?

Voraussetzung für die Zahlung eines Krankentagegeldes ist ein tatsächlicher Verdienst- oder Einkommensausfall durch Arbeitsunfähigkeit infolge von Krankheit oder Unfall. Daraus ergibt sich bereits, dass eine Krankentagegeldversicherung nur abschließen kann, wer ein Arbeitseinkommen hat, und dies nur bis zur Höhe des tatsächlichen Einkommensausfalls. Also ist es sinnlos und kann unter Umständen sogar als Betrug ausgelegt werden, wenn jemand versucht, mehrere Krankentagegeldversicherungen mit seinem jeweiligen Tageseinkommen abzuschließen. Ebenso wirkungslos ist es, wenn ein Krankentagegeld für einen Zeitraum versichert wird, in dem ein Arbeitnehmer bei Krankheit Lohn- oder Gehaltsfortzahlungen erhält (in der Regel für die ersten sechs Wochen einer Krankheit; manche Betriebe zahlen auch noch über die sechs Wochen hinaus Zuschüsse zum Krankengeld der Kassen). Und sinnlos ist es ebenso, bei dauernder Arbeitslosigkeit oder als Rentner eine Tagegeldversicherung weiterzubezahlen.

Für Arbeitnehmer werden im Allgemeinen 80 Prozent vom 30.Teil des Monatsgehalts (einschließlich Sonderzahlungen) als Tagessatz anerkannt. Wer einen lohnsteuerfreien Betrag auf der Lohnsteuerkarte eintragen lassen kann, sollte dieses auf jeden Fall tun. Es erhöht möglicherweise das Krankengeld. Für Selbstständige ist der letzte Einkommensteuerbescheid zugrunde zu legen. Das Krankentagegeld mit dem Netto-Einkommen und den Zeitpunkt für den Beginn der Zahlungen mit dem einsetzenden Verdienstausfall in Einklang zu bringen und später auch in Einklang zu halten, ist bei dieser Versicherungsart sehr wichtig.

Ungefähre Monatsbeiträge in Euro für 10 Euro Tagegeld

| FRAU | MANN | |||||

| Alter | ab 4. | ab 7. | ab 14. | ab 4. | ab 7. | ab 14. |

| Woche | Woche | Woche | Woche | Woche | Woche | |

| 30 | ca. 8 € | ca. 4 € | ca. 2€ | ca. 7€ | ca. 3 € | ca. 1,5 € |

| 40 | ca. 1 1 € | ca. 5 € | ca. 3 € | ca. 8€ | ca. 4 € | ca. 2 € |

Wichtig für Arbeitnehmer

Die Krankenkassen zahlen für eine Krankheit und die dabei gleichzeitig auftretenden weiteren Erkrankungen das Krankengeld innerhalb von drei Jahren nur für 78 Wochen. Die privaten Unternehmen bieten keinen Tarif an, der eine daran anschließende Tagegeldversicherung ermöglicht. Es gibt aber Tarife, die mit ihrer Leistung ab der 52. Krankheitswoche einsetzen. Einen solchen Tarif kann man als Ergänzung in der Höhe der Nettoeinkünfte abschließen. Da aber die Bedingungen vorsehen, dass bei Krankheit die Bezüge aus allen Quellen das Netto-Einkommen nicht übersteigen dürfen, ergeben sich Probleme für die Zeit, in der sich das Krankengeld der gesetzlichen und das Tagegeld der privaten Krankenversicherung überschneiden. Arbeitnehmer können diese Schwierigkeiten ausräumen, indem sie bei Abschluss einer entsprechenden Tagegeldversicherung vereinbaren, dass die Tagegeldzahlung nicht vor dem Ende der Krankengeldzahlung einsetzen soll.

Wichtig für Selbstständige

Einige Selbstständige können theoretisch die Zahlung eines Krankentagegeldes in Höhe des vollen Tagessatzes vom ersten Tag der Krankheit an versichern. Das kostet allerdings enorm hohe Beiträge und ist in der Regel sinnlos, weil bei einer Erkrankung von wenigen Tagen im Allgemeinen kein spürbarer Einkommensausfall entsteht. Selbstständige machen wie jedermann Urlaub und können diesen auch finanziell verkraften. Vor allem für Selbstständige ist es sinnvoll, eine Tagegeldzahlung nicht gleich vom ersten Krankheitstag an zu vereinbaren. Das ist viel zu teuer. Man sollte überlegen, wie lange man ohne zusätzliche Leistungen finanziell über die Runden kommen kann (drei, sechs oder mehr Wochen). Meistens ist es auch vernünftig, das Tagegeld zu staffeln, z. B. 50 Euro pro Tag ab vierter Woche, weitere 50 Euro ab siebter Woche, weitere 50 Euro ab 14. Woche .*denn je länger die Karenzzeit, desto niedriger der Beitrag, siehe obige Beitragstabelle. Krankentagegeld kann je nach Unternehmen und Beruf versichert werden ab folgenden Krankheitstagen:

| 1. | 8. | 22. | 64. | 106. | 183. |

| 3. | 11. | 29. | 85. | 127. | 274. |

| 4. | 15. | 43. | 92. | 169. | 365. |

Wenn ein Tarif die Selbständigkeit des Versicherten zur Voraussetzung hat, endet der Versicherungsvertrag automatisch zum Ende des Monats, in welchem der Versicherte seine selbstständige Tätigkeit aufgibt.

Welche Dauer der Krankentagegeldzahlungen vereinbaren?

Während die Krankenkassen nach 78 Wochen aussteuern, kann ein Krankentagegeld bei privaten Unternehmen mit unbegrenzter Dauer abgeschlossen werden. Es gibt aber auch Tarife mit Begrenzungen, die nicht gewählt werden sollten.

Aber wichtig: Mit dem Beginn einer dauernden Berufs- oder Erwerbsunfähigkeit oder mit Erreichen des 65. Lebensjahres entfallen die Voraussetzungen für weitere Krankentagegeldzahlungen.

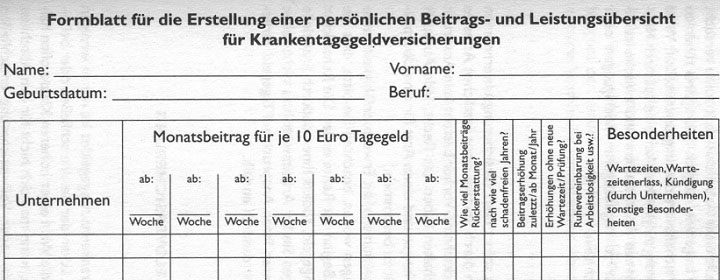

Wie Angebote einholen?

Schreiben Sie möglichst alle Unternehmen mit einem mehrfach kopierten Musterbrief an. Übertragen Sie die eingehenden Angebote in eine persönliche Beitrags- und Leistungsübersicht. Vermerken Sie dabei auch Unterschiede in den Kündigungsregelungen und andere Bedingungsabweichungen. Achten Sie auf die Möglichkeit, dass das Krankentagegeld ohne weitere Gesundheitsprüfungen der allgemeinen Gehaltsentwicklung angepasst werden kann (Dynamisierung) und dass die Versicherung im Falle von Arbeitslosigkeit oder beruflicher Fortbildung möglichst lange (bis zu zwei Jahren) beitragsfrei oder gegen geringe Gebühr ruht. Lassen Sie sich durch ungebetene Vertreterbesuche nicht bei Ihrer eigenen Information stören.

Was ist bei der Auswahl zu beachten?

Die Leistungen der Krankentagegeldversicherungen aller privaten Unternehmen sind weitgehend einheitlich. Es gibt aber Bedingungsabweichungen.

Musterbrief

Einmal schreiben,

ca. vierzigmal kopieren

und abschicken

Absender:

Adressfeld für ca. 40 Krankenversicherungsunternehmen,

Versicherungsmakler u. a. Datum

Angebot für eine Krankentagegeldversicherung

Sehr geehrte Damen und Herren,

bitte machen Sie mir ein Angebot für eine Krankentagegeldversicherung für je 10 Euro Tagegeld. Bitte geben Sie dabei an, ob die Leistungsdauer begrenzt ist, ob das Tagegeld dynamisiert ist und zu welchen Bedingungen bei einer eventuellen Unterbrechung eine Ruhevereinbarung möglich ist.

ab…Tag ab…Tag ab…Tag ab…Tag ab…Tag

Zu versichernde Personen:

1. Name (Geschlecht, soweit aus Namen nicht ersichtlich):

Geburtsdatum:

Beruf (soweit nicht ersichtlich, angeben, ob selbstständig oder Arbeitnehmer):

2. (wie zu Ziffer I)

Bitte geben Sie mir auch Antworten oder Hinweise zu folgenden Fragen:

a) Wartezeiten und Wartezeitenerlass

b) Kündigungsfristen in den ersten Jahren für mich und Ihr Unternehmen

c) Berechnung des Eintrittsalters

d) letzte oder bevorstehende Beitragserhöhung Ihres Unternehmens

e) letzte Beitragsrückerstattung Ihres Unternehmens: für welche Tarife, nach wie viel Jahren, mit oder ohne Inanspruchnahme

f) Besonderheiten Ihrer Leistungen (Anbindung an Gebührenordnung, Einschränkungen bei Heilpraktikerbehandlung, Erstattungssätze und zeitliche Leistungsbegrenzungen bei zahnärztlichen Behandlungen, Brillen, Kontaktlinsen, Kuren, Selbstbeteiligungen im ambulanten Bereich usw.)

Bitte keinen Vertreterbesuch!

Ich möchte mir zunächst einen eigenen Überblick verschaffen.

Mit freundlichen Grüßen

Was ist bei der Antragstellung zu beachten?

Beantworten Sie auf jeden Fall alle Gesundheitsfragen sehr sorgfältig. Wer falsche Angaben macht oder etwas verschweigt, erhält keine Leistungen. Lassen Sie sich von einem Vertreter nicht von Ihrem Versicherungskonzept abbringen.

Sonstige Hinweise

Keine Krankentagegeldzahlungen werden geleistet für Arbeitsunfähigkeit wegen übermäßigen Alkoholkonsums, bei einer Kur oder bei Schwangerschaft. Eine Kündigung der Tagegeldversicherung durch das Unternehmen ist nicht zulässig. Das Tagegeld muss auch bei Arbeitslosigkeit oder Konkurs der Firma weitergezahlt werden.

Neue Bedingungen, die bei Neuabschlüssen heute ausschließlich zugrunde liegen, sehen ein Kündigungsrecht nur noch für die ersten drei Jahre vor. Schließen Sie auch dieses – soweit irgend möglich – aus. Verlangen Sie, dass das Unternehmen auf dieses Kündigungsrecht verzichtet. Sie haben sonst während dieser Zeit keine volle Sicherheit. Die nachträglich vereinbarte Erhöhung des Krankentagegeldes kann innerhalb von drei Versicherungsjahren vom Versicherungsunternehmen ebenfalls wieder gekündigt werden. Dem können Sie entgehen, wenn Sie von vornherein ein Versicherungsunternehmen auswählen, bei dem das Tagegeld dynamisiert ist. Dann gibt es diese Kündigungsmöglichkeit nicht.

Was ist während der Laufzeit einer Krankentagegeldversicherung zu beachten?

Halten Sie die Höhe und den Beginn der vereinbarten Tagegeldzahlungen in Einklang mit Ihrem Nettoeinkommen – einschließlich selbst aufzubringender Beiträge zur gesetzlichen Rentenversicherung – und mit dem Zeitpunkt des tatsächlichen Verdienstausfalls (siehe oben). Arbeitslosenversicherungsbeiträge braucht der Privatversicherte während des Bezugs von Tagegeld – im Gegensatz zum Mitglied in der GKV- nicht zu zahlen. Die Arbeitslosenbeiträge werden pauschal von der PKV übernommen. Im Falle einer Arbeitslosigkeit sollte versucht werden, die Versicherung so lange wie möglich beitragsfrei ruhen zu lassen oder auf eine Anwartschaftsversicherung umzustellen. Wird die Krankentagegeldversicherung aufgehoben, kann ein späterer Neuabschluss wegen des gestiegenen Eintrittsalters und zwischenzeitlicher Erkrankungen evtl. nur zu ungünstigeren Bedingungen oder überhaupt nicht mehr möglich sein.

Versicherungsfall

Eine Arbeitsunfähigkeit muss sofort dem Versicherungsunternehmen gemeldet werden (am besten durch Vorlage eines ärztlichen Attestes und per Einschreiben mit Rückschein). Vorher besteht kein Anspruch auf Zahlungen. Die Gesellschaften haben das Recht, jede Auskunft von einem Erkrankten zu verlangen und einen Arzt für eine Überprüfung seiner Arbeitsunfähigkeit zu bestimmen. Wenn Sie während einer Arbeitsunfähigkeit Erwerbsunfähigkeitsrente oder Altersruhegeld beantragen wollen, beachten Sie bitte, dass die Krankentagegeldzahlung mit Beginn der Rente endet. Die Rente kann aber niedriger sein als das Tagegeld, sodass Ihnen dadurch finanzielle Nachteile entstehen. Kündigen Sie Ihr Arbeitsverhältnis nicht selbst während Krankheit. Sie könnten Ihren Anspruch auf Tagegeld verlieren, weil Ihre Versicherbarkeit dadurch entfällt.