Wesen des Controllings

Beispiel:

*Controlling in der Versicherungsagentur Auf einem Markt mit steigenden Kosten … ist eine betriebswirtschaftliche Standortbestimmung für jeden Vermittler, vor allem auch für Berufsanfänger und Neumitglieder, unverzichtbar. Der Betriebsvergleich des BVK wird seit 35 Jahren als erfolgreiches Informationsinstrumerit in vielen Vermittlerbetrieben eingesetzt. Er dient der einzelbetrieblichen Kontrolle, der Steuerung und Leistungssteigerung in den Agenturen und ist damit zu einem effizienten Controllinginstrument geworden. aus: Versicherungsvermittlung Zeitschrift des Bundesverbandes selbständiger Versicherungs- und Bausparkaufleute (BVK)

Man ist geneigt, den Begriff Controlling in Anlehnung an das angelsächsische Wort to control mit kontrollieren zu übersetzen und hierin die Aufgabe des Controllings zu sehen. Tatsächlich bedeutet Controlling jedoch nicht nur kontrollieren, sondern auch steuern, planen und überwachen. Das Controlling unterstützt die Geschäftsleitung bei der Unternehmenssteuerung ins-besondere durch

• Koordination der Planungen,

• Analyse von Abweichungen,

• Beschaffung und Aufbereitung von Informationen,

• Organisation eines übergreifenden Berichtswesens,

• Erfolgskontrolle und Berichterstattung. ‘

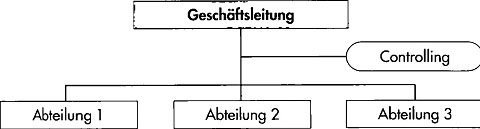

Organisatorisch ist das Controlling in Versicherungsbetrieben in der Regel in Form von Stabsstellen bzw. Stabsabteilungen institutionalisiert, die unmittelbar

der Geschäftsleitung unterstehen (siehe Abbildung unten). Durch ihre Nähe zur Geschäftsleitung kommt einerseits die Funktion des Controllings für die Unternehmenssteuerung, andererseits seine Bedeutung als übergreifende Auf-gabe zum Ausdruck. Das Controlling ist nicht vergangenheitsorientiert, wie die Finanzbuchhaltung, sondern zukunftsorientiert, um die Existenz des Unternehmens langfristig zu sichern.

Strategisches und operatives Controlling

Im Rahmen der strategischen Planung legt die Unternehmensleitung die Ziele fest, die sie auf längere Sicht erreichen möchte. Es handelt sich in erster Linie um eine Grobplanung, die sich über einen Zeitraum von mindestens 4 Jahren erstreckt. Das operative Controlling erstreckt sich dagegen in der Regel auf ein Geschäftsjahr. Es werden die kurz- und mittelfristig anzustrebenden Ziele festgelegt. Angestrebte Ziele können beispielsweise sein:

• Gewinnsteigerung

• Kostensenkung

Für die anzustrebenden Ziele werden Planvorgaben (z. B. Kostensenkung um 10% bei den Reisekosten) entwickelt. Die Planvorgaben können auch aus den Daten der Vergangenheit für die nahe liegende Zukunft transformiert werden. Das Controlling begleitet ferner die auf Zielerreichung ausgerichtete betriebliche Tätigkeit und unterstützt sie durch Information, Koordination u. dgl.

Controllinginstrumente können in diesem Zusammenhang sein:

Kennzahlensysteme

Aus den Istzahlen werden Kennzahlen berechnet und diese ausgewertet.

Soll-Ist-Vergleich

Plandaten (Sollzahlen) werden mit den erwirtschafteten Istdaten verglichen

und die Abweichungen werden untersucht.

Budgetierung

Die Planung gibt Sollwerte in Form von Mengengrößen (z. B. Stückzahl des Neugeschäfts in einem Versicherungszweig) oder Wertgrößen (z. B. Senkung der Schadenkosten in einem Versicherungszweig) vor, die dann später mit dem Erreichten verglichen werden.

Informations- und Berichtswesen

Informationen zu den angestrebten Zielen werden gesammelt, ausgewertet

und präsentiert.