► Vorbetrachtung

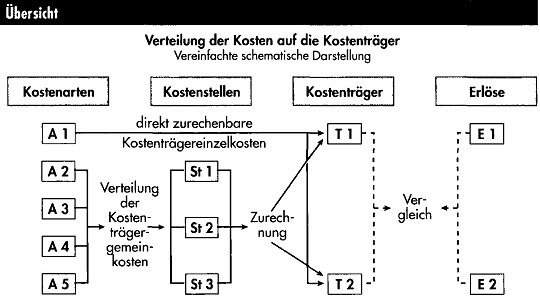

Im Rahmen der Kostenträgerrechnung werden die Kosten auf die Kostenträger weiterverrechnet. Kostenträger in einer Versicherungsagentur sind die Erlöse für die erbrachten Dienstleistungen (Vermittlungsprovision in Form der Abschlussprovision, Betreuungsprovision in Form der Folgeprovision, Bonifikationen und Zuschüsse/Garantien). Im Direktionsbetrieb können die einzelnen Versicherungszweige oder -sparten als Kostenträger angesehen werden. Die Erlöse aus den Versicherungszweigen oder -sparten müssen die ermittelten Kosten decken und einen angemessenen Gewinn erbringen. Neben der Produktion und Bereitstellung von Versicherungsschutz bieten Versicherer mit ihren Kapitalanlagen eine weitere Leistung, indem sie Dritten dadurch die Möglichkeit eröffnen, dieses Kapital zu nutzen. Der von den Dritten hierfür bezahlte Zins stellt sich in einer Kosten- und Leistungsrechnung als Erlös dar, sodass die Kapitalanlagen ebenfalls einen bedeutenden Kostenträger bilden.

Für die Kostenträgerrechnung stellt sich das gleiche Problem wie für die Kostenstellenrechnung. Es muss ein geeigneter Verteilungsschlüssel gefunden werden, wobei diesmal die in der Kostenstellenrechnung ermittelten Kosten richtig den Kostenträgern zugeordnet werden müssen.

► Verteilung der Kosten auf die Kostenträger

Beispiel:

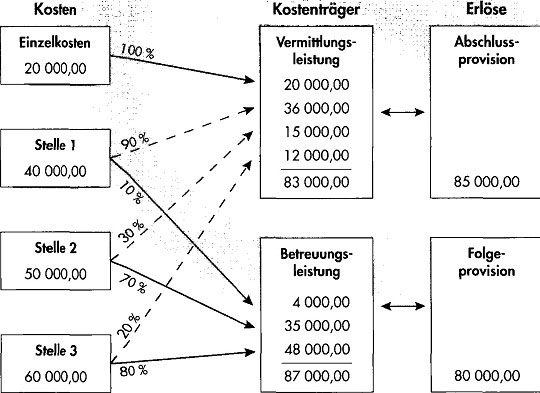

*Tom Weber hat folgende Kosten in seiner Agentur ermittelt:

Direkt zurechenbare Kostenträgereinzelkosten 20 000,00 €

Sie beruhen auf den Provisionsaufwendungen, die für die Vermittlungsleistungen der Untervertreter angefallen sind.

Kostenträgergemeinkosten

□ In Stelle 1 40 000,00 €

□ In Stelle 2 50 000,00 €

□ In Stelle 3 60 000,00 €

| Kostenträger | Erlöse |

| Leistung Vertragsvermittlung« | Abschlussprovision: 85 000,00 € |

| Leistung Kundenbetreuung« | Folgeprovision: 80 000,00 € |

Die Kostenträgereinzelkosten von 20 000,00 € rechnet er zu 100% dem Kostenträger Vermittlungsleistung zu.

Für die Kostenträgergemeinkosten gilt folgender Verteilungsschlüssel:

| Kostenträger | Verteilungsschlüssel |

| Leistung Vertragsvermittlung« | 90% der Kosten von Stelle 1 30% der Kosten von Stelle 2 20% der Kosten von Stelle 3 |

| Leistung Kundenbetreuung« | 10% der Kosten von Stelle 1 70% der Kosten von Stelle 2 80% der Kosten von Stelle 3 |

Es ergibt sich folgende Kostenträgerrechnung:

Tom Weber muss feststellen, dass die Erlöse für seine Vermittlungsleistungen kostendeckend sind, während die Erlöse aus der Betreuungsleistung seine Kosten nicht decken. Er wird nach den Ursachen forschen und Maßnahmen ergreifen müssen. In einer differenzierten Betrachtung kann die Kostenträgerrechnung auch dazu dienen, um die Wirtschaftlichkeit einzelner betrieblicher Teilleistungen zu erforschen. Man denke beispielsweise an die Kosten von Werbemaßnahmen und ihre Deckung durch entsprechende Vertragsabschlüsse.

► Arten der Kostenträgerrechnung

In Bezug auf die Kostenträgerrechnung werden vor allem unterschieden:

• Kostenträgerzeitrechnung Die Kosten werden für einen bestimmten Zeitabschnitt (z. B. Monat) ermittelt und den Kostenträgern zugerechnet.

Insofern kann sie als Kontroll- und Planungsinstrument dienen, indem beispielsweise Vergleiche mit Werten des Vormonats (Zeitvergleich), mit entsprechenden Werten vergleichbarer Kostenträger (Betriebsvergleich) oder mit Planzahlen (Soll-Ist-Vergleich) angestellt werden.

• Kostenträgerstückrechnung

Sie dient dazu, die Kosten der einzelnen Stückleistung zu ermitteln.

Beispiel:

*Die Tarife in der Lebensversicherung kennen einen Stückkostenzuschlag

zur Deckung der mit der Vertragsführung entstehenden Kosten.

Die Kostenträgerstückrechnung geht von der Überlegung aus, dass bestimmte Leistungen Kosten verursachen, die unabhängig von der Höhe der Versicherungssumme bzw. dem gezahlten Beitrag sind. So macht es keinen Unterschied, ob der Versicherungs-schein für eine hohe oder niedrige Versicherungssumme ausgefertigt bzw. ob ein hoher oder niedriger Beitrag per Lastschrift eingezogen wird. Der Kostenträgerstückrechnung kommt damit eine große Bedeutung für die Beitrags-kalkulation zu.