| 1. | Eigenmittel/Eigenkapital |

| • Barmittel • Zinslose Verwandtendarlehen • Eigenleistungen • Bausparguthaben | |

| 2. | Realkredit/1.Grundschuld |

| • Darlehensgeber: Geschäfts-, Hypothekenbanken, Versicherungen • Beleihungsgrenzen: 50-60 % des Beleihungswertes • Laufzeiten: i.d.R. 15-30 Jahre, Zinsfestschreibung 5/10/15 Jahre • Als Realkredit gilt auch ein zweck- und objektgebundener Kredit gegen Eintragung eines zweitrangigen Grundpfandrechts, wenn er über die Beleihungsgrenze hinaus aber zusätzlich durch eine Bürgschaft der öffentlichen Hand gesichert wird (1 b-Darlehen). | |

| 3. | Bauspardarlehen |

| • Darlehensgeber: Bausparkassen • Beleihungsgrenze: 80 % des Beleihungswertes • Laufzeit: 7-15 Jahre | |

| 4. | Nachrangdarlehen |

| • Darlehensgeber: Versicherungen, wenn nachrangige Grundschuld bei 80 % des Beleihungswertes ausläuft Geschäftsbanken/Sparkassen, Arbeitgeber, öffentliche Darlehen: ohne festgelegte Beleihungsgrenze • Laufzeit: i. d. R. bis 25 Jahre |

Darlehensvertrag und Verbraucherschutzvorschriften

Im Darlehensvetrag sind alle Darlehensbedingungen enthalten. Dazu zählen:

• Zinsen (in der Höhe insbesondere vom Marktzinsniveau und der Geschäftspolitik abhängig) und anfänglicher effektiver Zinssatz (beinhaltet alle mit dem Kredit

verbundenen Kosten).

• Bereitstellungszinsen (für den Zeitraum zwischen Kreditvertragsunterzeichnung und Auszahlung/Inanspruchnahme).

• Bauratenzins (Aufschlag auf normalen Zins bei ratenweiser Darlehensauszahlung).

• Tilgungsvereinbarungen.

• Auszahlungskurs (möglicherweise Abzug von Disagio).

• Zinsbindungsdauer.

• Kündigungsrecht des Gläubigers. Ein außerordentliches Kündigungsrecht hat die Bank gemäß § 490 BGB dann, wenn sich die Vermögensverhältnisse des

Darlehensnehmers stark verschlechtern.

• Anpassungsklausel (Bank darf nach Ablauf der Festschreibung einseitig neue Konditionen festlegen, der Kreditnehmer hat nur Widerrufsrecht).

• Kündigungsrecht des Kreditnehmers (gesetzlich 1 Monat vor Ende der

Zinsbindungsfrist, gemäß § 489 BGB spätestens nach 10 Jahren mit sechs Monaten Kündigungsfrist. Nach § 490 Abs. 2 BGB hat der Darlehensnehmer ein

außerordentliches Kündigungsrecht, wenn seine berechtigten Interessen dies gebieten. Ein solches berechtigtes Interesse besteht insbesondere dann, wenn der

Darlehensnehmer ein Bedürfnis nach einer anderweitigen Verwertung der zur Sicherung des Darlehens beliehenen Sache hat.

Der Kunde hat dann einen Anspruch auf vorzeitige Vertragsauflösung,

1. wenn das Finanzierungsobjekt lastenfrei veräußert werden soll (eine Verweigerung der Aufhebung würde den Kunden nach Ansicht des Bundesgerichtshofes

unangemessen in seiner wirtschaftlichen Handlungsfreiheit beschränken); auf den Beweggrund der Veräußerung kommt es dabei nicht an.

2. wenn die als Sicherheit dienende Immobilie für eine von einer anderen Bank zugesagten Darlehensaufstockung, die von der bisher darlehensgebenden Bank

abgelehnt wurde, als Sicherheit benötigt wird.

Der bloße Kundenwunsch nach Umschuldung in ein zinsgünstigeres Darlehen, ohne daneben das Kreditvolumen auszudehnen, genügt nicht, um eine Berechtigung zur vorzeitigen Erfüllung des Darlehens zu befürworten. Gemäß § 490 Abs. 2 BGB steht dem Kreditinstitut bei außerordentlicher Kündigung durch den Kunden ein Nachteilsausgleich zu. Dieser Nachteilsausgleich wird als Vorfälligkeitsentschädigung bezeichnet.

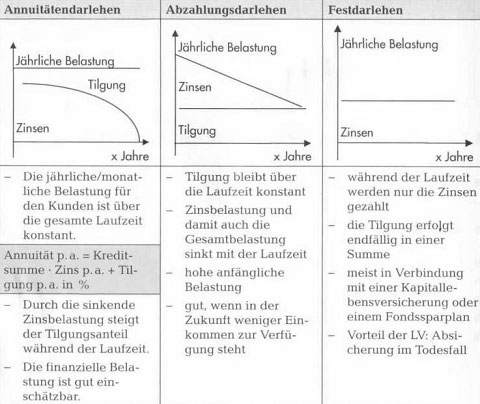

Exkurs: Vergleich Raten- (Abzahlungsdarlehen), Annuitäten- und Festdarlehen

Tilgungsplan für Annuitätendarlehen

Darlehensbetrag 150000,00 € ; 7% p.a. Zinsen; Auszahlung 100%; 1% Tilgung der Darlehenssumme im ersten Jahr zuzüglich der ersparten Zinsen in den Folgejahren; sofortige Tilgungsverrechnung; Effektivzins 7,2% p.a.; monatliche Ratenzahlung, Bereitstellung des Darlehens am 31. März 20 …

Ermittlung der Zahlungsraten: 8% Annuität (7% p.a. Zinsen + 1% Tilgung) von

150000,00 € = 12000,00 € ; monatliche Rate: 12000,00 € : 12 = 1000,00 €

| Zeitraum | Darlehensbetrag € | 7 % Zinsen | 1 % Tilgung | Monatsrate € | |

| 01.04.20 . | .-30.04.20 … | 150000,00 | 875,00 | 125,00 | 1000,00 |

| 01.05.20 . | .-31.05.20 … | 149875,00 | 874,27 | 125,73 | 1000,00 |

| 01.06.20 . | .-30.06.20 … | 149749,27 | 873,54 | 126,46 | 1000,00 |

| 01.07.20 . | .-31.07.20 … | 149622,81 | 872,80 | 127,20 | 1000,00 |

Der Tilgungssatz beträgt bei Annuitätendarlehen häufig 1 % der Darlehenssumme jährlich. Dennoch beträgt die Tilgungszeit – wie man vielleicht annehmen könnte – keine 100 Jahre. Die Tilgungszeit eines Annuitätendarlehens hängt von dem Tilgungssatz und der Höhe der Zinssätze ab. Bei gleich bleibendem Zins während der Gesamtlaufzeit würde ein Darlehen wie folgt getilgt sein:

| Nominal-Zinssatz in % | Tilgungssatz Bei jährlicher Tilgung von | |

| 1% | 2% | |

| Laufzeit in Jahren | ||

| 4 | 41 | 28 |

| 4,5 | 38,7 | 26,8 |

| 5 | 36,7 | 25,7 |

| 5,5 | 35 | 24,7 |

| 6 | 33,4 | 23,8 |

| 6,5 | 32 | 23 |

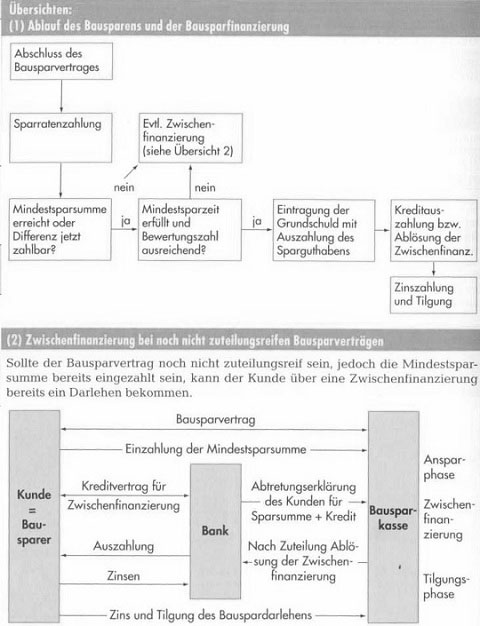

Bauspardarlehen

Mit dem Abschluss eines Bausparvertrages erwirbt der Bausparer nach Leistung des Mindestsparguthabens einen bedingten Rechtsanspruch auf ein Bauspardarlehen. Vertragliche Zuteilungsvoraussetzungen sind i.d.R. a) eine Mindestansparquote, b) eine Mindestanspardauer und c) eine ausreichende Bewertungszahl.

Weitere Bedingungen für die Inanspruchnahme des Bauspardarlehens sind eine einwandfreie Bonität des Kreditnehmers, die wohnungswirtschaftliche Verwendung des Darlehensbetrages und die Bestellung einer Grundschuld zu Gunsten der Bausparkasse. Das durch die Grundschuld zu sichernde Bauspardarlehen darf zusammen mit vor- und gleichrangigen Belastungen 80 v. H. des von der Bausparkasse ermittelten Beleihungswertes des Pfandobjektes nicht übersteigen.

Für noch nicht zugeteilte Bausparverträge können u. U. Vor- und Zwischenfinanzierungen angeboten werden.

– Zwischenkredite

Zwischenkredite geben neben den Geschäftsbanken auch die Bausparkassen. In Höhe des angesparten Guthabens gewähren die Bausparkassen ohne weiteres einen Zwischenkredit, da eine entsprechende Sicherheit vorhanden ist. Auch die gesamte Bausparsumme kann zwischenfinanziert werden. Die meisten Bausparkassen verlangen, dass die für die Zuteilung erforderliche Mindestsparsumme von 40 % oder 50 % angespart ist. Ist das nicht der Fall, wird die Zahlung der Regelsparrate zur Pflicht gemacht, bis die Mindestsparsumme erreicht ist. Die Sicherung des Zwischenkredits erfolgt durch die Abtretung der Rechte und Ansprüche aus dem abgeschlossenen Bausparvertrag. Wird auch das Darlehen zwischenfinanziert, muss zuvor die Sicherstellung des Darlehens durch einen Grundbuchtitel erfolgt sein. Die Rückzahlung des Zwischenkredits erfolgt aus dem zugeteilten Bausparvertrag.

– Bankvorausdarlehen

Es wird in Höhe der Summe eines abzuschließenden Bausparvertrages von der Bank bereitgestellt. Während der Laufzeit von 8 bis 9 Jahren sind nur die effektiv anfallenden Kreditzinsen zu zahlen. Gleichzeitig wird der Bausparvertrag, gegebenenfalls unter Inanspruchnahme der staatlichen Vergünstigungen, angespart. Nach Zuteilung des Bauspardarlehens wird das Bankvorausdarlehen mit der Bausparsumme abgelöst.

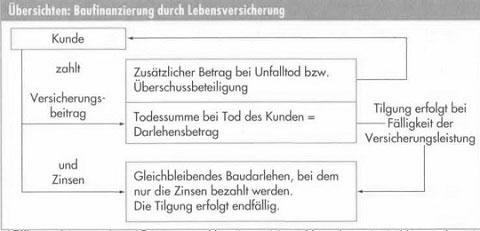

Einbindung von Kapitallebensversicherungen

Lebensversicherer legen einen Teil ihrer Versicherungsgelder direkt oder indirekt in Immobilien an. Laut Anlagenverordnung (AnlV) können Versicherungen direkt grundpfandrechtlich gesicherte Darlehen gewähren. Es gelten die Vorschriften des Hypothekenbankgesetzes. Bei der Gewährung eines Baudarlehens über eine Versicherung wird zusätzlich eine Kapitallebensversicherung abgeschlossen. Diese Kapitallebensversicherung hat eine Laufzeit, die i. d.R. der Endfälligkeit des Darlehens entspricht. Das Darlehen ist während seiner Laufzeit tilgungsfrei und der Zins wird für eine bestimmte Laufzeit, z. B. 4, 5 oder 10 Jahre fest vereinbart.

Folgende Modelle lassen sich unterscheiden:

1. Die Versicherungssumme entspricht der Darlehenssumme bei gleichen Laufzeiten von Versicherungs- und Darlehensvertrag. Die Überschussbeteiligung wird an den

Versicherungsnehmer ausgezahlt. Die Todesfallleistung reicht jederzeit aus, um das Darlehen in voller Höhe zu tilgen.

2. Die Versicherungssumme entspricht der Darlehenssumme bei verlängerter Laufzeit des Versicherungsvertrages. Die Überschussbeteiligung dient zur

Laufzeitverkürzung, in dem als Laufzeitende der bei Vertragsabschluss nicht genau bestimmbare Zeitpunkt vereinbart wird, in dem die Summe aus Deckungskapital und

Überschussguthaben der Versicherungs- bzw. Darlehenssumme entspricht. Im Todesfall reicht die Todesfallleistung jederzeit aus, um das Darlehen in voller Höhe

zu tilgen.

3. Die Versicherungssumme entspricht der Darlehenssumme bei gleicher Laufzeit von Versicherungs- und Darlehensvertrag. Die Überschussbeteiligung wird mit den

laufenden Beiträgen verrechnet. Die Todesfallleistung reicht jederzeit aus, um das Darlehen in voller Höhe zu tilgen.

4. Die Versicherungssumme ist kleiner als die Darlehenssumme und wird so gewählt, dass die Ablaufleistung ungefähr der Darlehenssumme entspricht. Stirbt die

versicherte Person vorzeitig, reicht die Todesfallleistung nicht aus, um das Darlehen in voller Höhe zu tilgen. Das Risiko des zu geringen Todesfallschutzes kann durch die

Vereinbarung einer erhöhten Todesfallleistung gegen entsprechende Beitragserhöhung abgedeckt werden.

| Einbindung von Kapitallebensversicherungen bei Blockdarlehen | |

| Vorteile: – Darlehenszinsen des Blockdarlehens können bei vermieteten Immobilien steuerlich geltend gemacht werden – Absicherung im Todesfall – bestehende Versicherungen können eingebunden werden | Nachteile: – Ablaufleistung unbekannt – Zinsänderungsrisiko nach Ende der Zinsfestschreibung – vorzeitige Kündigung der LV kann für den Kunden Verluste bedeuten |

Zusammenfassung:

(1) Gesamtbetrag aller zu entrichtenden Teilzahlungen

Zinsen

+ Tilgungsleistungen

+ Kosten für die Gewährung bestimmter Konditionen + voraussichtliche Kosten der Sicherheitenbestellung + Beiträge für eine als Kreditsicherheit dienende Lebensversicherung + Sparbeiträge für als Sicherheit dienende Bausparverträge + eventuelle Vermittlungsprovisionen

+ Sonstige Kosten (z, B, Schätzkosten für Wertgutachten)

= Gesamtbetrag aller zu entrichtenden Teilzahlungen

(2) Effektivzinssatz

Der Effektivzinssatz ist der vom Kreditgeber verlangte Nominalzinssatz, der sich durch weitere Aufwendungen erhöht. Der Effektivzinssatz drückt die Gesamtbelastung des Darlehensnehmers als Prozentsatz aus und dient bei der Inanspruchnahme von Darlehen für den Verbraucher als maßgebliche Referenzgröße, um die Angebote verschiedener Kreditinstitute und anderer Darlehensgeber vergleichen zu können. In Deutschland besteht nach geltendem Recht die Verpflichtung eines effektiven Jahreszinses gemäß §6 Preisangabenverordnung.