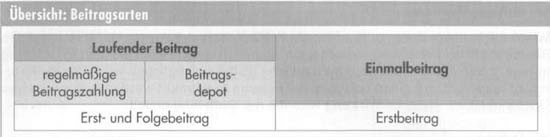

Beitragsarten

Die Höhe des Beitrages hängt in der Lebensversicherung insbesondere vom Alter der versicherten Person, der Versicherungsform (Tarif) und der Versicherungsdauer ab.

a) Laufender Beitrag

Bei laufender Beitragszahlung gilt der Tarifbeitrag für den Zeitraum der vereinbarten Versicherungsperiode.

Als Versicherungsperiode gilt i. d. R. ein Jahr.

Die kalkulierten Jahresbeiträge können gegen entsprechende Ratenzuschläge zum Ausgleich des Zinsverlustes und der erhöhten Inkassokosten auch in halbjährlichen, vierteljährlichen oder monatlichen Raten gezahlt werden. Nach den ALB beträgt die Versicherungsperiode bei unterjähriger Beitragszahlung entsprechend der Zahlungsweise einen Monat, ein Vierteljahr bzw. ein halbes Jahr (echte unterjährige Beitragszahlung).

Wegen des relativ hohen Effektivzinssatzes bei Ratenzahlung ist die jährliche Zahlungsweise in den meisten Fällen am günstigsten. Trotzdem herrscht in der Praxis die Beitragszahlung in Monatsraten vor. Diese Zahlungsweise ist allerdings bei der fondsgebundenen Lebensversicherung wegen des sog. Durchschnittskosteneffekts1 vorteilhaft.

| Unterjährige Zahlungsweise | Ratenzuschläge | Effektivzinssatz |

| halbjährlich | 2% | 8,16% |

| vierteljährlich | 3% | 8,08% |

| monatlich | 5% | 11,48% |

b) Einmalbeitrag

Anstelle der laufenden Beitragszahlung können fast alle Lebensversicherungen auch gegen Zahlung eines einzigen Beitrags (Einmalbeitrag) abgeschlossen werden.

Ausgenommen davon sind lediglich zertifizierte Altersvorsorgeverträge, die Berufsunfähigkeitsversicherung und solche Versicherungen, bei denen die Versicherungsleistung u. a. in einer Beitragsbefreiung besteht

(Terminfix- und Heiratsversicherung).

Bei den zertifizierten Altersvorsorgeverträgen werden allerdings die staatlichen Zulagen als Einmalzahlung und damit versicherungstechnisch wie ein Einmalbeitrag behandelt, da sie nicht zum Termin der Beitragsfälligkeit sondern erst später anfallen.

Versicherungen gegen Einmalbeitrag sind aufgrund der hohen Liquiditätsbelastung für den VN relativ selten.

Der Einmalbeitrag für eine gemischte Lebensversicherung mit einer Laufzeit von 30 Jahren und einer VS von 50000,00€ beträgt bei einem Eintrittsalter von 30 Jahren (männlich) ca. 22 250,00 €.

Besonderheiten:

Abgrenzung: Einmalbeitrag – Beitragsdepot

Vom Einmalbeitrag ist das Beitragsdepot zu unterscheiden. Es handelt sich dabei um eine an den VR geleistete Vorauszahlung für in Zukunft fällig werdende laufende Beiträge. Das jeweilige Depotguthaben, von dem die laufenden Beiträge jährlich (bei fondsgebundener Lebensversicherung monatlich) abgebucht werden, wird vom VR wie ein Sparguthaben verzinst. Der Zinssatz kann sich während der Vertragslaufzeit ändern. Er darf nicht höher sein als derjenige für die verzinslich angesammelten Überschussanteile (zzt. ca. 4%). Im Todesfall wird das noch nicht verbrauchte Depotguthaben zurückerstattet.

Bestimmungen des Geldwäschegesetzes

Wenn der Jahresbeitrag mehr als 1000,00€ bzw. der Einmalbeitrag oder die Depoteinzahlung mehr als 2 500,00 € beträgt, muss aufgrund des sog. Geldwäschegesetzes der VR bzw. der Versicherungsvermittler die Identität des VN anhand von Personalausweis oder Reisepass prüfen. Dabei sind Name, Geburtsdatum und Anschrift des VN sowie die Art, Nummer und ausstellende Behörde des Ausweises festzustellen. Um sog. Strohmanngeschäfte aufzudecken, wird außerdem im Antragsformular danach gefragt, ob der Antragsteller für Rechnung eines Dritten handelt. Die Pflicht zur Identifizierung des VN gilt aber dann bereits als erfüllt, wenn der VN die Beitragszahlung über ein Konto abwickelt, für dessen Eröffnung von der kontoführenden Bank die Identität des Verfügungsberechtigten schon überprüft wurde. Da der VR die Beiträge in den meisten Fällen mittels Lastschrift einzieht, entfällt i. d. R. die im Zusammenhang mit der Beitragszahlung vorgesehene Identifizierungspflicht. Erweist sich der Einzug des Beitrages von dem vom VN benannten Konto als nicht möglich, muss die zunächst zu Recht unterbliebene Identifizierung nachgeholt werden. Darüber hinaus gilt die Identifizierungspflicht aber generell für alle Barzahlungen ab 15000,00€ (z.B. Rückzahlung eines Policendarlehens).

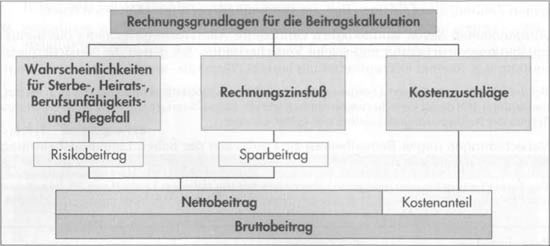

Beitragsbestandteile und Beitragskalkulation

a) Überblick

Bei allen Lebensversicherungen ergibt sich der Bruttobeitrag aus der Summe von Nettobeitrag und Kostenanteil.

Je nach Art der vereinbarten Leistung besteht der Nettobeitrag seinerseits

• nur aus einem Risikoanteil (z. B. kurze Todesfallversicherung),

• aus einem Risiko- und einem zusätzlichen Sparanteil (z. B. Kapitalversicherungen auf den Todes- und Erlebensfall),

• nur aus einem Sparanteil (z. B. reine Erlebensfallversicherung in Form einer Leibrentenversicherung ohne Todesfallleistung).

b) Risikoanteil

Der Risikoanteil dient zur Finanzierung der Versicherungsleistung, wenn während der Vertragslaufzeit der Versicherungsfall eintritt.

Bei allen Risikoarten (z.B. Tod, Erleben, Krankheit, Pflegefall, Berufsunfähigkeit, Heirat), ist die Wahrscheinlichkeit

(= 1. Rechnungsgrundlage für die Beitragskalkulation) für den Eintritt des Versicherungsfalles von ausschlaggebender Bedeutung für die Beitragskalkulation. Je höher die Eintrittswahrscheinlichkeit, desto höher muss der Risikobeitrag und damit der Gesamtbeitrag sein. Die statistischen Erfahrungswerte können, je nach Risikoart, aus entsprechenden Wahrscheinlichkeitstafeln (Ausscheideordnungen) entnommen werden, von denen die Sterbetafel (Absterbeordnung) für die Lebensversicherung besonders bedeutsam ist.

Exkurs 1: Sterbetafel des Deutschen Aktuarvereins

Zur Berücksichtigung der Todesfallwahrscheinlichkeit im Rahmen der Beitragskalkulation für Kapitalversicherungen legen die VR die vom Deutschen Aktuarverein (DAV) erstellte Richttafel DAV 94 zugrunde, in der die veränderten Lebenserwartungen entsprechend berücksichtigt sind. Auf dieser Basis erstellen die Gesellschaften teilweise eigene Sterbetafeln. Die Richttafel aus dem Jahr 1994 weist gegenüber der Sterbetafel für die Gesamtbevölkerung erhebliche Sicherheitszuschläge auf, indem z. B. für eine LV mit Todesfallcharakter die Sterbewahrscheinlichkeit höher angenommen wird, als sie bezogen auf die Gesamtbevölkerung tatsächlich ist.

Verantwortlicher Aktuar

Jeder Lebensversicherer muss einen sog. Verantwortlichen Aktuar bestellen. Dabei handelt es sich um einen Versicherungs- und Finanzmathematiker, der Mitarbeiter des VR oder unabhängiger Dienstleister sein kann und von der BaFin auf seine fachliche Eignung und Zuverlässigkeit überprüft wird. Die Aktuare sind im Deutschen Aktuarverein (DAV) zusammengeschlossen, der neben der BaFin eine wichtige Rolle in der Versicherungsaufsicht spielt. Der verantwortliche Aktuar muss u. a. für den VR die verschiedenen Rechnungsgrundlagen zur Beitragskalkulation herleiten oder den unternehmensspezifischen Gegebenheiten anpassen (z.B. Sterbetafel für die

LV mit Todesfallcharakter, Sterbetafel für die Rentenversicherung, Berufsunfähigkeits- und Pflegefallwahrscheinlichkeiten) .

Auszug aus der Sterbetafel für Deutschland 1998/2000 und der Richttafel DAV 94

| Vollendetes Alter | Anzahl der Lebenden im Alter x bzw. y | Wahrscheinlichkeit, im nächsten Jahr zu sterben, in%>(= Sterbewahrscheinlichkeit) | Mittlere Lebenserwartung im Alter x bzw. y in Jahren | |||||||

| X = | L Männer | ly Frauen | qx • 1000 Männer | qy • 1000 Frauen | exMänner | eyFrauen | ||||

| y =Frauen | Sterbetafel 98/00 | DAV94 | Sterbetafel 98/00 | DAV94 | Sterbetafel 98/00 | DAV94 | Sterbetafel 98/00 | DAV94 | Sterbetafel98/00 | |

| 0 | 100000 | 100000 | 100000 | 100000 | 5,00 | 11,687 | 4,00 | 9,00 | 74,78 | 80,82 |

| 10 | 99321 | 98360 | 99459 | 98732 | 0,12 | 0,334 | 0,09 | 0,26 | 65,28 | 71,25 |

| 20 | 98921 | 97 675 | 99260 | 98366 | 0,98 | 1,476 | 0,34 | 0,56 | 55,52 | 61,38 |

| 30 | 98059 | 96243 | 98944 | 97801 | 0,86 | 1,476 | 0,36 | 0,69 | 45,96 | 51,56 |

| 40 | 96861 | 94 545 | 98352 | 96848 | 2,06 | 2,569 | 1,01 | 1,52 | 36,46 | 41,84 |

| 50 | 93754 | 90757 | 96701 | 94681 | 5,02 | 6,751 | 2,66 | 3,43 | 27,48 | 32,45 |

| 60 | 86733 | 81252 | 93066 | 89 841 | 12,31 | 17,625 | 5,78 | 8,24 | 19,25 | 23,50 |

| 70 | 70840 | 61824 | 84712 | 78777 | 32,79 | 43,127 | 16,05 | 21,86 | 13,30 | 15,25 |

| 80 | 42155 | 30113 | 63295 | 52748 | 81,14 | 112,476 | 52,57 | 72,10 | 7,01 | 8,47 |

| 90 | 10453 | 4673 | 23093 | 13873 | 206,96 | 253,681 | 169,79 | 206,37 | 3,95 | 4,13 |

Quellen: Statistisches Jahrbuch für die Bundesrepublik Deutschland 2003, Tabelle 3.30; Richttafel des Deutschen Aktuarvereins 1994 (DAV 94);

Hinweis: Zur besseren Vergleichbarkeit mit der allgemeinen Sterbetafel wurde bei den DAV- Werten abweichend vom Original von 100000 statt von 1 Mio. Lebendgeborenen ausgegangen.

Die Lebenserwartung ist in Deutschland in den letzten Jahrzehnten ständig gestiegen. Diese Entwicklung wird sich in Zukunft noch beschleunigen. Bei Kapitallebens- und Risikoversicherungen wirkt sich dies positiv auf die Risikoüberschüsse der Versicherer aus. Bei privaten Rentenversicherungen und der betrieblichen Altersvorsorge im Rahmen von Leibrentenversicherungen führt diese Entwicklung bei unveränderter Beitragskalkulation hingegen zu längeren Rentenzeiten und damit einer Verringerung der Überschussbeteiligung. Daher gilt für die private Rentenversicherung ab 2005 anstelle der bisherigen Sterbetafel aus dem Jahr 1994 (DAV 1994 R) eine neue Sterbetafel (DAV 2004 R). Ein Vergleich der beiden Sterbetafeln ergibt beispielsweise für eine 65-jährige Person im Jahr 2004 bzw. im Jahr 2040 folgende Werte:

| Restliche Lebenserwartung im Alter von 65 Jahren | ||||

| Jahr | Männer | Frauen | ||

| DAV 1994 R | DAV 2004 R | DAV 1994 R | DAV 2004 R | |

| 2004 | 21 Jahre | 24 Jahre | 25 Jahre | 27 Jahre |

| 2040 | 24 Jahre | 30 Jahre | 28 Jähre | 34 Jahre |

Gegenüber den Sterbetafeln des Statistischen Bundesamtes (s.o.) weist die DAV 2004 R eine deutlich höhere Lebenserwartung auf, weil die Erfahrungen zeigen, dass privat rentenversicherte Personen eine höhere Lebenserwartung als die Durchschnittsbevölkerung haben und aus versicherungsmathematischen Gründen kalkulatorische Puffer berücksichtigt wurden. Die Anwendung der neuen Sterbetafel führt bei neuen Verträgen zu einer erheblichen Beitragserhöhung in der privaten Rentenversicherung.

Berechnung des Risikobeitrags Sterbewahrscheinlichkeit

Die Sterbetafel gibt an, wie viele Personen eines großen Anfangsbestandes gleichaltriger Personen (z. B. 100000 Neugeborene) innerhalb des nächsten Jahres voraussichtlich sterben werden (Sterbewahrscheinlichkeit).

Beispiel: (vgl. Auszug aus der Sterbetafel)

Von 100000 männlichen Neugeborenen erleben 97 598 (DAV: 96243) das Alter 30 (130). Die Wahrscheinlichkeit, zwischen Alter 30 und 31 zu sterben, beträgt für einen 30-jährigen Mann l,23%o (DAV: l,476%a) . Er hat noch eine durchschnittliche Lebenserwartung von 44,2 Jahren (e30 = 44,2).

Beispiel zur Berechnung des Risikobeitrags:

Angenommen, 100000 Männer im Alter von 30 Jahren schließen gleichzeitig eine einjährige Risikoversicherung über jeweils 1000,00€ ab. Nach der amtlichen Sterbetafel ist dabei mit 123 Todesfällen zu rechnen, für die der VR 123 000,00 € an Todesfallleistung aufbringen muss. Es wird davon ausgegangen, dass die Versicherungsleistungen erst am Ende des Jahres ausgezahlt werden müssen. Wird ein Rechnungszinsfuß von 2,25% unterstellt, beträgt der Barwert der künftigen Versicherungsleistung zum Zeitpunkt des Vertragsabschlusses 123000,00€: 1,0225 = 120 293,40 € (Zinseszinsrechnung). Jeder Versicherte muss demzufolge zu Beginn einen Risikobeitrag von 120293,40/100000,00 = 1,20€ entrichten. Da bei weiblichen Versicherten unter sonst gleichen Bedingungen nur mit 50 Todesfällen und einer Versicherungsleistung von 50 000,00 € gerechnet werden muss, würde der Risikobeitrag für Frauen nur 0,49€ pro versicherte Person betragen.

Wegen der erheblichen Sicherheits- und Kostenzuschläge sind die tatsächlichen Tarifbeiträge jeweils 50% bis 70% höher als die hier berechneten.

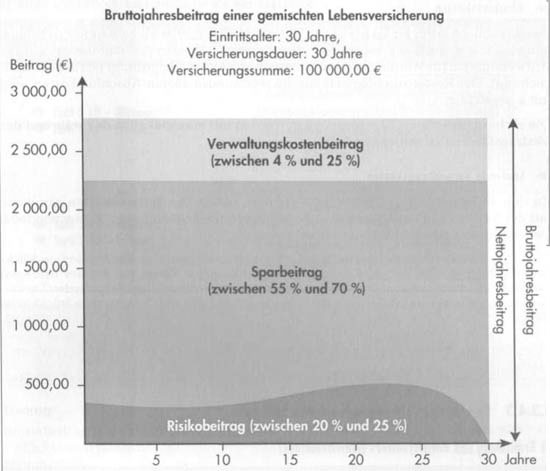

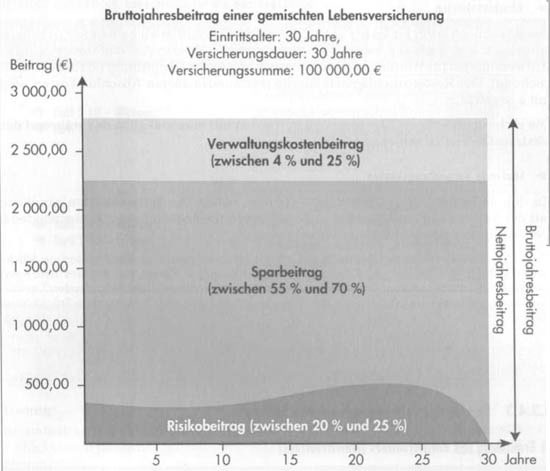

c) Sparanteil

Bei der gemischten Lebensversicherung ist die VS spätestens am Ende der Laufzeit fällig (= kapitalbildende Versicherung mit unbedingter Leistungspflicht). Wegen des kombinierten Versicherungs- und Sparvorgangs setzt sich in diesem Fall der Nettobeitrag aus einem Risiko- und einem zusätzlichen Sparanteil zusammen.

Der Sparanteil umfasst diejenigen Teile des Nettobeitrags, die nicht für die Deckung der Todesfallleistungen (Risikotragung) benötigt werden. Er dient zur Finanzierung der vertraglich zugesicherten Erlebensfallleistung (Versicherungssumme), indem diese Beitragsbestandteile mit einer garantierten jährlichen Verzinsung in Höhe des Rechnungszinsfußes (= 2. Rechnungsgrundlage der Beitragskalkulation) angespart werden.

Es beträgt ab 1. Januar 2007 2,25 Prozent.

Außer vom Rechnungszinsfuß hängt die Höhe des Spar- und Gesamtbeitrags entscheidend von der Laufzeit ab: Je kürzer die Laufzeit ist, desto höher muss der Sparbeitrag sein, um bei gegebenem Rechnungszinsfuß ein Kapital in Höhe der VS zu bilden.

d) Kostenanteil

Bei der Beitragskalkulation wird üblicherweise zwischen den Abschlusskosten und den laufenden Verwaltungskosten unterschieden.

Beide Kostenarten werden bei der Beitragskalkulation durch Kostenzuschläge berücksichtigt. Die Zuschläge gehen in den Bruttobeitrag ein und können während der Vertragslaufzeit nicht erhöht werden. Darin hegt ein wesentlicher Unterschied zu anderen Finanz-Dienstleistungsunternehmen wie Banken und Bausparkassen, die ihre Gebühren der jeweiligen Kostensituation flexibel anpassen können.

Abschlusskosten

Die Abschlusskosten umfassen neben der an den Vermittler zu zahlenden Abschlussprovision u.a. auch die sonstigen Aufwendungen für den Außendienst sowie die Aufwendungen für Werbung, Antragsbearbeitung und Risikoprüfung (ärztliche Untersuchung). Der Kostenzuschlagssatz für die rechnungsmäßigen Abschlusskosten wird mit a bezeichnet.

Die rechnungsmäßigen Abschlusskosten werden mit maximal 40%o der während der Vertragslaufzeit zu zahlenden Beiträge angesetzt.

Laufende Verwaltungskosten

Zu den laufenden Verwaltungskosten gehören neben den Inkassokosten sämtliche mit der Verwaltung entstehenden Aufwendungen (Bestandsführung, Korrespondenz, Vertragsänderungen, Ablauf der Versicherung).

Für die Deckung der laufenden Verwaltungskosten wird vorwiegend eine Kombination aus Stückkosten (häufig: K = 24,00€ pro Jahr) und beitragsabhängigen Kosten (ca. 4% des Beitrages) verwendet. Dadurch soll dem Umstand Rechnung getragen werden, dass die laufenden Verwaltungskosten teilweise unabhängig von der Höhe der VS sind und den Charakter von Stückkosten haben.

Das Ergebnis der Beitragskalkulationen findet sich in den Tarifen der Lebensversicherung.

Beitragsberechnung anhand von Tarifen

a) Ermittlung des Beitrittsalters (Eintrittsalters)

Im Bedingungswerk 1 Proximus Versicherung ist für die Berechnung des Beitrittsalters die Jahresmethode vorgesehen:

Beispiel: Geburtstag der zu versichernden Person: 27.März 1976 Beantragter Versicherungsbeginn: Ol .Okt. 2008

| Berechnungsart 1 (Halbjahresmethode) | Berechnungsart 2 (Jahresmethode) |

| Versicherungsbeginn 01.10.2008 -Geburtstag 27.03.1976 | Jahr des Versicherungsbeginns 2008 – Geburtsjahr 1976 |

| 04 06 32Die zu versichernde Person ist bei Versicherungsbeginn 32 Jahre, 6 Monate und 4 Tage alt. Zum beantragten Beginn sind mehr als 6 Monate des aktuellen Lebensjahres vergangen. Versicherungstechnisches Beitrittsalter: 33 Jahre Durch Rückdatierung des Versicherungsbeginns auf den 01.Sept.2008 könnte das Eintrittsalter auf 32 Jahre gesenkt werden. | 32Das Geburtsjahr der zu versichernden Person wird vom Jahr des Versicherungsbeginns abgezogen. Das Ergebnis wird als versicherungstechnisches Eintrittsalter zugrunde gelegt. Versicherungstechnisches Beitrittsalter: 32 Jahre |

b) Tarife und Beitragsberechnung für die Basisvorsorge

Beispiel:

Herr Winter, 30 Jahre, interessiert sich für eine Rümp-Rentenversicherung nach Tarif S 10. Er möchte monatlich 200,00€ aufwenden und wissen, welche monatliche Rente bei Rentenbeginn mit dem 61. Lebensjahr garantiert zur Verfügung steht.

Lösung:

Bruttobeitrag p. a. lt. Tarif S10 – Stückkosten jährlich Nettobeitrag 1 200,00€ 24,00€ 176,00€

Bei diesem Beitrag werden garantiert:

– Kapital für die Verrentung zu Rentenphasenbeginn

– Rente am Anfang der Rentenbeginnphase lt. Tarif S10 52 421,00€ 202,02€

Tatsächlicher Bruttobeitrag monatlich – 200,00€ Stückkosten monatlich – 2,00€

tatsächlicher Nettobeitrag monatlich

198,00€ 11,428571 = Nettobeitrag jährlich 262,86€

Garantierte Rente am Anfang der Rentenbeginnphase – 388,73€

Erläuterungen:

Der Tarif S10 weist beispielhaft für einen Beitrag von 1 200,00 € einschließlich Stückkosten aus:

– garantiertes Kapital für die Verrentung zu Rentenphasenbeginn

– garantierte Rente bei Rentenphasenbeginn

Der Stückkostenzuschlag (24,00€ bei jährlicher Beitragszahlung) muss abgezogen werden, um den Nettobeitrag zu ermitteln.

Bei monatlicher Zahlung steht für die Verrentung der laufend zu zahlende Monatsbeitrag ohne Stückkostenzuschlag (2,00€ bei monatlicher Beitragszahlung) zur Verfügung.

Bei monatlicher Zahlung werden 5% Ratenzahlungszuschlag in Rechnung gestellt, die aus dem monatlichen Beitrag gedeckt werden. Es stehen deshalb

nicht 198,00 € • 12 Monate sondern nur 198,00€ • 11,428571 (Umrechnungsfaktor, der den Ratenzuschlag berücksichtigt) zur Verfügung.

Die Rente bei monatlicher Zahlung wird wie folgt berechnet: 202.02 € gern. Tarif S10, multipliziert mit der anrechenbarer Jahresbeitragssumme von 2 262,86€ dividiert durch Nettojahresbeitrag von 1 176,00€

202,05*2262,86/1176,00 = 388,73€

b) Tarife und Beitragsberechnung für die Zusatzvorsorge

Hinweis: Unisex-Tarife

Für Neuverträge sind Unisex-Tarife (Tarif, der nicht nach Männern und Frauen unterscheidet) anzuwenden. Da im Proximus-Bedingungswerk diese Tarife noch nicht berücksichtigt sind, werden hilfsweise die dort abgedruckten Tarife zur Rentenversicherung nach dem AltZertG verwendet.

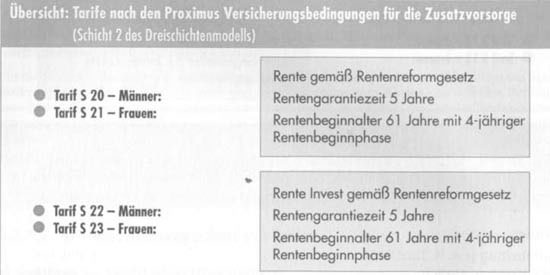

Beispiel: Frau Sommer, 32 Jahre, ledig, kinderlos, interessiert sich für eine Riester-Rentenversicherung. Sie geht davon aus, dass sich ihr Einkommen nicht ändert und möchte ab dem Jahr 2008 den Mindesteigenbeitrag leisten um die Zulage zu erhalten. Sie will wissen, welche Rente sie nach Tarif S21 (Rentenbeginn 61 Jahre mit 4-jähriger Rentenbeginnphase, Rentengarantiezeit 5 Jahre) erwarten darf, wenn der Mindesteigenbeitrag laufend gezahlt wird.

Sie weiß, dass

– sie den Beitrag einmal jährlich anheben bzw. senken kann, wenn sich das jährliche Einkommen ändert, um die Fördervoraussetzungen nicht zu gefährden.;

– die staatliche Zulage bei Gutschrift als zusätzliche Einmalzahlung behandelt wird, welche die Rente erhöht.

Bei der jetzigen Rentenberechnung sind diese Einflussfaktoren also nicht zu berücksichtigen.

Ihr Einkommen im Jahr 2007 (=Vorjahreseinkommen), das beitragspflichtig zur GRV ist, beträgt 40 000,00€.,

Lösung:

Bruttobeitrag p. a. lt. Tarif S21 1 200,0€

– Stückkosten jährlich 24,00€

Nettobeitrag 1 176,0€

Bei diesem Beitrag werden garantiert:

– Kapital für die Verrentung zu Rentenphasenbeginn 51745,0€

– Rente am Anfang der Rentenbeginnphase 190,01 €

Berechnung des tatsächlichen Beitrages (hier: Mindesteigenbeitrag)

4% von 40 000,00€ 1 600,0€

– Grundzulage 154,00€

Mindesteigenbeitrag (tatsächlicher Bruttobeitrag) 1 446,0€

– Stückkosten jährlich 24,00€

tatsächlicher Nettobeitrag 1 422,0€

Garantierte Rente am Anfang der Rentenbeginnphase 229,76€

Erläuterungen:

Der Tarif S21 weist beispielhaft für einen Beitrag von 1 200,00€ einschließlich Stückkosten aus:

– garantiertes Kapital für die Verrentung zu Rentenphasenbeginn

– garantierte Rente bei Rentenphasenbeginn

Der Stückkostenzuschlag (24,00€ bei jährlicher Beitragszahlung) muss abgezogen werden, um den Nettobeitrag zu ermitteln.

Ab dem Jahr 2008 muss der Mindesteigenbeitrag zu einer Riester-Rentenversicherung 4% vom zur GRV beitragspflichtigen Vorjahreseinkommen betragen, vermindert um die Zulagen (hier: Grundzulage 154,00€, keine Kinderzulage). Der förderfähige Betrag einschließlich Zulagen beträgt ab dem Jahr 2008 max. 2 100,00€.

Die Rente wird wie folgt berechnet:

190,01*1422,00/1176,00 = 229,76€

c) Tarife und Beitragsberechnung für die Sonstige Vorsorge

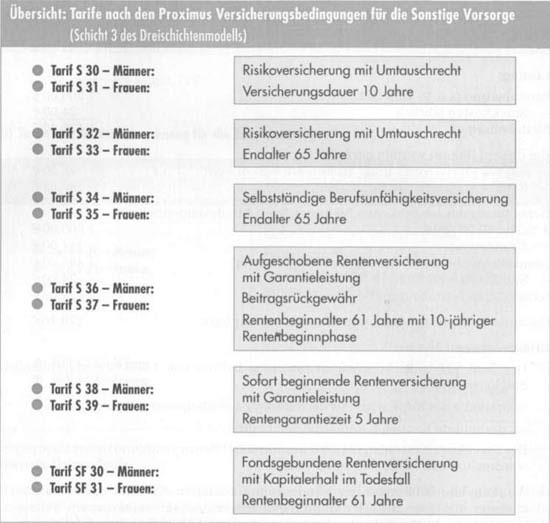

Beispiel: Risiko-Lebensversicherung

Herr Dengler, 29 Jahre, möchte für den Fall des vorzeitigen Todes seine Hinterbliebenen versorgt wissen und wünscht eine Risikoversicherung, die bis zu seinem 65. Lebensjahr laufen soll. Hierfür will er monatlich 50,00€ aufwenden.

Lösung:

| Lösung: | ||

| Bruttobeitrag p. a. lt. Tarif S32 | 1 200,00€ | |

| – Stückkosten jährlich | 24,00€ | |

| Nettobeitrag | 1 176,00€ | |

| Für diesen Beitrag gilt lt. Tarif: | ||

| – Versicherungssumme | 167 231,00€ | |

| – Todesfallleistung | 250 847,00€ | |

| Tatsächlicher Bruttobeitrag monatlich | 50,00€ | |

| – Stückkosten monatlich | 2,00€ | |

| tatsächlicher Nettobeitrag monatlich | 48,00€ | |

| 48,00€ • 11,428571= Nettobeitrag jährlich | 548,57€ | |

Versicherungssumme 78 008,00€

Todesfallleistung 117 013,00€

Erläuterungen:

Der Tarif S32 weist beispielhaft für einen Beitrag von 1 200,00 € einschließlich Stückkosten aus:

– Versicherungssumme

– Todesfallleistung (= VS zzgl. Todesfallbonusse)

Der Stückkostenzuschlag (24,00€ bei jährlicher Beitragszahlung) muss abgezogen werden, um den Nettobeitrag zu ermitteln.

Vom Monatsbeitrag, den der Kunde zahlen will, ist der Stückkostenzuschlag (2,00 € bei monatlicher Beitragszahlung) abzuziehen.

Bei monatlicher Zahlung werden 5% Ratenzahlungszuschlag in Rechnung gestellt, die aus dem monatlichen Beitrag gedeckt werden. Es stehen deshalb nicht 48,00€ • 12 Monate sondern nur 48,00 € • 11,428571 (Umrechnungsfaktor, der den Ratenzuschlag berücksichtigt) zur Verfügung.

Beispiel: Berufsunfähigkeits-Versicherung

Frau Dr. Frentzen, 40 Jahre, Rechtsanwältin, möchte jährlich 1 200,00€ für eine Selbstständige Berufsunfähigkeits-Versicherung auf das Endalter 65 aufwenden. Sie möchte wissen, wie hoch die garantierte und die gesamte BU-Rente sein wird.

Lösung:

| Bruttobeitrag p. a. lt. Tarif S35 | 1 200,00€ |

| – Stückkosten jährlich | 24,00€ |

| Nettobeitrag | 1 176,00€ |

| Bei diesem Beitrag werden garantiert: | |

| – BU-Rente | 611,51€ |

| – Rente gesamt | 990,65 € |

| tatsächlicher Bruttobeitrag | 1 200,00€ |

| – Stückkosten jährlich | 24,00€ |

| Nettobeitrag | 1 176,00€ |

| – 30% Rabatt (Akademikerrabatt) | 352,80€ |

| tatsächlicher Nettobeitrag | 823,20€ |

| Garantierte BU Rente | 611,51€ |

| BU-Rente gesamt | 990,65 € |

Erläuterungen:

Der Tarif S35 weist beispielhaft für einen Beitrag von 1 200,00€ einschließlich Stückkosten aus:

– BU-Rente

– Rente gesamt (= BU-Rente zzgl. Bonusrente aus Überschussbeteiligung; Der Stückkostenzuschlag (24,00€ bei jährlicher Beitragszahlung) muss abgezogen werden, um den Nettobeitrag zu ermitteln.

Vom Jahresbeitrag, den der Kunde zahlen will, ist der Stückkostenzuschlag (24,00 € bei jährlicher Beitragszahlung) abzuziehen.

Von diesem Betrag werden bei Akademikern 30% als Risikorabatt abgezogen. Die jeweiligen Renten können direkt aus dem Tarif abgelesen werden, da sie für einen Beitrag von 1 200,00 € einschließlich Stückkosten gelten, der bei der Kundin zugrunde gelegt wird und auf den sie einen Risikorabatt von 30% erhält.