Für die Ablauforganisation in Versicherungsunternehmen gibt es ähnlich wie für die Aufbauorganisation nur wenige wirklich feste Regeln. Aufgrund der Natur des Versicherungsgeschäftes findet sich jedoch in allen Versicherungsunternehmen eine Reihe analoger Prozesse, die in den Unternehmen zu organisieren sind und zur Herausbildung ähnlicher Ablaufstrukturen über die Unternehmen hinweg führen. Wird die Darstellung von Versicherungsschutz als Dienstleistung des Versicherungsunternehmens aufgefasst, lassen sich die für die Leistungspolitik von Dienstleistungsunternehmen bekannten Besonderheiten teilweise auf die Ablauforganisation in Versicherungsunternehmen übertragen. Damit sind die einzelnen Prozesse zwar nicht endgültig beschrieben, erhalten aber einen groben äußeren Rahmen.

Typische Beispiele für Prozesse in Versicherungsunternehmen sind die Antragsprüfung, etwaige Vertragsänderungen, die Kapitalanlage oder die Schadenbearbeitung. Hinzu kommt natürlich eine große Zahl versicherungsunabhängiger Prozesse in klassischen betriebswirtschaftlichen Bereichen und Abteilungen, wie dem Controlling, dem Personalwesen oder dem Rechnungswesen. Auf sie soll im Folgenden nicht eingegangen werden, Details findet der interessierte Leser etwa bei Steinbuch.

Besonderheiten der Ablauforganisation in Versicherungsunternehmen

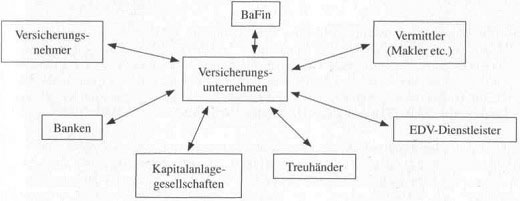

Die Ablauforganisation in Versicherungsunternehmen stellt sich als ein kompliziertes System simultan und sukzessive vollzogener Einzelprozesse dar, die teilweise rein innerbetrieblichen Charakter aufweisen, teilweise aber auch eine intensive Kommunikation mit Versicherungsnehmern, Vermittlern und anderen außerbetrieblichen Stellen erfordern (zum Beispiel Kontakt zu Banken und Kapitalanlagegesellschaften im Rahmen der Kapitalanlage). Hinzu kommen Meldepflichten an die Versicherungsaufsicht oder Abstimmungsfragen mit dem Treuhänder bei der Produktentwicklung.

Prozessabläufe eines Versicherungsunternehmens mit seiner Umwelt

Nach Bruhn/Meffert weist die Leistungspolitik in Dienstleistungsunternehmen generell einige Besonderheiten auf, die auch Auswirkungen auf die Ausgestaltung einzelner Prozesse im Unternehmen haben:

• Hoher Automatisierungsgrad bei Standarddienstleistungen, während andere Dienstleistungen nur ansatzweise automatisierbar sind. Beispielsweise lässt sich das Inkasso von Versicherungsbeständen einschließlich der Mahn- und Regresspolitik in weiten Teilen automatisieren. Anders bei Vertragsänderungen: Hier müssen individuelle Änderungen oftmals manuell vorgenommen werden, entsprechend niedrig ist der Automatisierungsgrad.

• Notwendigkeit einer Berücksichtigung der Leistungspotenziale der Mitarbeiter. Die Gesundheitsprüfung in der Lebens- und Krankenversicherung kann zum Beispiel nicht komplett auf den Vermittler abgewälzt werden, da oftmals komplexe Krankheitsvorgeschichten individuell bewertet werden müssen.

• Integration des externen Faktors (des Versicherungsnehmers) in den Leistungsprozess. Wie weit einzelne Prozessschritte dabei externalisiert werden können, hängt unter anderem vom Vertriebsweg ab: Während die Versicherungsnehmer bei Direktversicherern zum Beispiel beim Ausfüllen des Antrags und Studium der Versicherungsbedingungen auf sich allein gestellt sind, stehen bei Versicherern mit Außendienstorganisation hierfür Mitarbeiter und Vertriebspartner bereit. Grundsätzlich können durch Externalisierung Kosten gespart werden, andererseits darf aber auch nicht übersehen werden, dass Versicherungsprodukte und die mit ihnen in Zusammenhang stehenden Einzelprozesse sehr erklärungsbedürftig sind.

• Möglichkeit der Ausgliederung von Prozessen. Werden einzelne Arbeitsabläufe an externe Dienstleister ausgegliedert, kann dies Kosten sparen, gleichzeitig entsteht aber zusätzlicher Abstimmungsbedarf, entstehen neue Schnittstellen mit anderen Unternehmen. Einige Versicherungskonzerne haben zum Beispiel ihre EDV-Abteilungen in eigenständige Tochtergesellschaften umgewandelt (etwa in der Rechtsform einer GmbH), die allen Konzerntöchtern Dienstleistungen rund um die elektronische Datenverarbeitung erbringen.(In Einzelfällen öffnen sich solche Töchter auch auswärtigen Kunden, was die wirtschaftliche Basis des Gesamtkonzerns verbreitert.

• Möglichkeit zur Leistungsbündelung. Werden einzelne Prozessschritte geeignet zusammengefasst, lassen sich Dienstleistungsbündel schnüren, die mehrere kundenrelevante Dienstleistungen in einer Hand vereinigen. Ein Beispiel wären die Ansätze mehrerer Versicherer, ihren Versicherungsnehmern eine Rundum-Betreuung durch eigens hierfür abgestellte Mitarbeiter zu gewährleisten. Im Einzelfalle finden sich auch explizite Key Account- Manager, die einzelne Großkunden (Key Accounts) betreuen.

Der Begriff „Leistungspolitik“ im Dienstleistungsmanagement entspricht dabei dem in Industrie- oder Konsumgüterunternehmen verbreiteten Begriff „Produktpolitik“. Sowohl die Leistungs- als auch die Produktpolitik werden als Teil des Marketing-Mix des Unternehmens verstanden und beschreiben sämtliche in Zusammenhang mit der Dienstleistung bzw. dem Produkt stehenden Einzelfragen (vgl. Bruhn/Meffert bzw. Bruhn/Hadwich).

Hauptaufgabe der Unternehmensführung im Rahmen der Ablauforganisation ist in jedem Fall die Definition möglichst einfacher und transparenter Prozessschritte, die eine optimale Aufgabenverteilung zwischen Versicherungsunternehmen, Vermittler, Versicherungsnehmer und anderen externen Stellen gestatten.

Die Optimalität ergibt sich dabei aus:

• Kostenoptimalität (Zahl der beteiligten Mitarbeiter etc.),

• maximaler Servicequalität (Faktor Zeit, Beratungsqualität etc.),

• Zielorientierung (Umsetzung von Unternehmenszielen, zum Beispiel Bedarfsdeckungszielen).

Eine Zusammenfassung vieler Einzelprozesse in der Zentrale ermöglicht dem Versicherungsunternehmen oftmals die Realisierung von Kostensynergien, gleichzeitig geht dabei aber auch Kundennähe verloren (konkurrierende Ziele gemäß). In den vergangenen Jahren ist generell eine zunehmende Verlagerung von Einzelaufgaben und -prozessen auf die Vermittler zu beobachten. Je enger die rechtliche und wirtschaftliche Bindung des Vermittlers an den Versicherer dabei ist, umso weitgehender fällt diese Verlagerung aus.

Beispiel:

Ausschließlichkeitsagenten sind in der Regel nicht mehr nur für den Absatz von Versicherungsprodukten und die damit in Zusammenhang stehenden Beratungsdienstleistungen zuständig, sondern erbringen immer häufiger auch Dienstleistungen im Bereich der Antragsprüfung oder etwa der Schadenbearbeitung. Um zentrale Antragsabteilungen zu entlasten, bietet moderne Angebotssoftware in vielen Versicherungsunternehmen mittlerweile die Möglichkeit einer vorläufigen Gesundheitsprüfung, die nur noch in Einzelfällen durch weitergehende Untersuchungen ergänzt wird.

Es liegt auf der Hand, dass derartige Aufgaben- und Prozessverlagerungen in den Außendienst eine große zeitliche und personelle Belastung in den Filialbetrieben darstellt (gerade in kleineren Agenturen), was Fragen bezüglich der Vergütung nicht explizit absatzbezogener Einzeldienstleistungen aufwirft. Andererseits wird durch diese Dezentralisierung innerhalb der Ablauforganisation ein hohes Maß an Kundenorientierung verwirklicht, ebenso können langwierige Einzelprozesse sinnvoll abgekürzt werden. Basiert das Vertriebsmodell eines Versicherungsunternehmens hauptsächlich auf unternehmensfremden Absatzorganen wie Banken oder Maklern sind die Möglichkeiten derartiger Aufgaben- und Prozessverlagerungen naturgemäß sehr eingeschränkt. Hier stellt sich ohnehin das Problem einer möglichst reibungslosen Schnittstellenbetreuung, zumal normalerweise auch eine Harmonisierung von EDV-Systemen erforderlich ist und unterschiedliche Unternehmenskulturen aufeinandertreffen.