Das VAG schreibt vor, dass in der PKV, die nach Art der Lebensversicherung betrieben wird, eine Alterungsrückstellung nach § 341 f HGB zu bilden ist. Die Berechnung der Alterungsrückstellung muss auf der Grundlage aufsichtsrechtlicher Bestimmungen für die Berechnung der Prämien erfolgen.

Die Alterungsrückstellung hat folgenden Zweck:

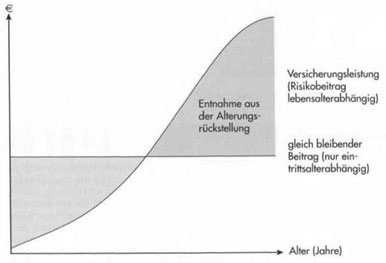

Mit zunehmendem Alter der versicherten Person nimmt die Anzahl der Versicherungsfälle zu. Entsprechend müsste der VR einen steigenden Risikobeitrag erheben. Statt dessen wird der zu zahlende Risikobeitrag um einen Sparbeitrag erhöht. Deshalb ist zu Beginn der Versicherung ein höherer Beitrag zu entrichten, als aufgrund der Versicherungsfälle in diesem Lebensalter erforderlich wäre. Dieser zu Beginn der Versicherung nicht benötigte Beitragsteil wird als Alterungsrückstellung verzinslich angesammelt und für spätere Leistungen bereitgestellt.

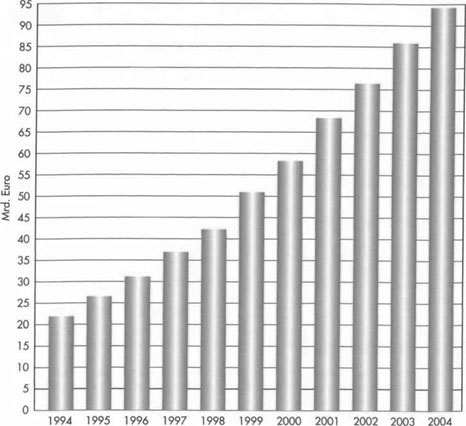

Entwicklung der Alterungsrückstellung in Mrd. Euro 1994-2004

Der gesetzliche Vorsorgezuschlag wird den Versicherten in voller Höhe als zusätzliche Alterungsrückstellung gutgeschrieben und verzinslich angesammelt. Im Alter, wenn die Versicherungsfälle zunehmen, werden die Fehlbeträge aufgrund des dann zu niedrigen Beitrages aus der Alterungsrückstellung entnommen. Zum rechnerisch kalkulierten Vertragsende (= Tod des Versicherten lt. Sterbetafel) ist die Alterungsrückstellung abgebaut.

Da es in der PKV – im Gegensatz zur Lebensversicherung – keinen Rückkaufswert aus der Alterungsrückstellung gibt, wird beim Ausscheiden versicherter Personen deren Alterungsrückstellung frei. Diese frei werdende Alterungsrückstellung stellt keinen Gewinn für das Unternehmen dar, sondern sie wird im Umfang der rechnungsmäßigen Ausscheideordnung an die verbleibenden Versicherten vererbt.

Portabilität von Alterungsrückstellungen

– Grundsatz

Dem Versicherten steht kein Recht auf Auszahlung seiner angesammelten Alterungsrückstellung zu. Dies hat der BGH in einem Urteil entschieden. Auch die Übertragung der Rückstellung bei Übertritt zu einem anderen PKV-Unternehmen war bisher nicht möglich.

Durch die Gesundheitsreform 2007 haben sich für die Weitergabe (Portabilität) von Alterungsrückstellungen jedoch Änderungen ergeben. Dabei muss differenziert werden zwischen einem Wechsel innerhalb des gleichen Unternehmens und dem Wechsel zu einem anderen Unternehmen der PKV.

– Wechsel innerhalb desselben Unternehmens

Wechselt der Versicherungsnehmer innerhalb desselben Unternehmens in einen anderen Tarif, ergeben sich keine Änderungen zur bisherigen Rechtslage. Die Alterungsrückstellung aus dem bisherigen Tarif wird voll angerechnet.

Die Alterungsrückstellung aus dem Normaltarif wird bei einem Wechsel in den Basistarif desselben Unternehmens vollständig angerechnet. Dabei sind die Besonderheiten hinsichtlich des begrenzten Wechselrechts zu beachten, d. h. aus bestehenden Tarifen kann in den Basistarif gewechselt werden, wenn

• die Krankheitskostenvollversicherung nach dem 1. Januar 2009 abgeschlossen

wurde (Neugeschäft),

• der VN das 55. Lebensjahr vollendet oder vor dem 55. Lebensjahr

Rentenansprüche hat bzw. als Beamter ein Ruhegehalt bezieht (Bestand),

• die bestehende Krankheitskostenvollversicherung bereits vor dem 31. Dezember

2008 abgeschlossen wurde und der Wechsel in den Basistarif innerhalb von

Monaten ab dem 1. Januar 2009 beantragt wird (Bestand).

– Wechsel zu einem anderen Unternehmen

Im Falle des Wechsels zu einem anderen PKV-Unternehmen muss differenziert werden, wann der Versicherungsschutz begründet wurde.

| Krankenversicherungsschutz besteht vor dem 1. Januar 2009 | Krankenversicherungsschutz besteht ab dem 1. Januar 2009 |

| Die Versicherten erhalten einmalig die Gelegenheit, unter Übertragung von Alterungsrückstellungen in Höhe des Basistarifs in den Basistarif eines anderen Unternehmens zu wechseln, wenn die Kündigung des Vertrages zwischen dem 1. Januar und dem 30. Juni 2009 erfolgt. | Die kalkulierten Alterungsrückstellungen werden in Höhe des Teils der Versicherung, dessen Leistungen dem Basistarif entsprechen, an den neuen VR übertragen. Es werden also Alterungsrückstellungen in der Höhe übertragen, wie sie sich ergeben hätten, wenn der Versicherte von Beginn an im Basistarif versichert gewesen wäre, jedoch nicht mehr, als nach dem alten Tarif zu übertragen gewesen wäre.(KalV §§ 12, 13a) |

Wechselt der Versicherte unter Anrechnung von Alterungsrückstellungen das Versicherungsunternehmen, kann der Versicherte bei seinem bisherigen VR eine Zusatzversicherung nehmen, auf die verbleibende Teile der Alterungsrückstellung, die nicht in den Basistarif übertragen worden sind, angerechnet werden.

Beispiel:

Der VN Ludwig Roth ist seit 1996 bei der Südstern Krankenversicherungs-AG versichert. Am 31. März 2009 (= im Zeitraum vom 1. Januar bis 30. Juni 2009) kündigt der VN seinen Versicherungsvertrag zum Ende des Versicherungsjahres und wechselt zur Proximus Krankenversicherungs-AG. Bei diesem Wechsel werden Alterungsrückstellungen übertragen, wie sie sich ergeben hätten, wenn der VN von Beginn an (ab 1996) im Basistarif versichert gewesen wäre. Die tatsächlich aus seinen Beiträgen aufgebauten Alterungsrückstellungen bei der Südstern Krankenversicherung AG liegen oberhalb der mitgegebenen Alterungsrückstellungen. Der VN kann in diesem Fall bei der Südstern Krankenversicherung AG eine Zusatzversicherung nehmen, in welcher der Differenzbetrag als Alterungsrückstellung angerechnet wird.

Der Versicherungsnehmer kann auf das Recht zur Portabilität nicht verzichten.

Nach § 178 f Abs. 3 VVG a.F. erhalten Versicherungsnehmer und versicherte Personen das Recht, einen gekündigten Versicherungsvertrag in Form einer Anwartschaftsversicherung unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung fortzuführen.