Die Aufbauorganisation im Versicherungsunternehmen vereinigt allgemeine betriebswirtschaftliche Aufbauelemente mit versicherungsspezifischen Eigenheiten, die sich aus den Erfordernissen des Versicherungsgeschäftes ergeben. Alle im vorangegangenen Abschnitt vorgestellten aufbauorganisatorischen Grundprinzipien finden sich auch in Versicherungsunternehmen, müssen aber an die Anforderungen des Versicherungsgeschäftes angepasst werden, insbesondere an die Unterteilung in einen Außendienst und einen Innendienst.

Abgrenzung von Außen- und Innendienststrukturen

Außen- und Innendienststrukturen existieren im Versicherungsunternehmen grundsätzlich nebeneinander, weisen aber auch je nach unternehmensspezifischer Vorstellung von Außen- und Innendienst gewisse Schnittmengen auf. Im Folgenden sollen mit den Begriffen „Außendienst“ und „Innendienst“ ausschließlich solche Mitarbeiter bezeichnet werden, die im weiteren Sinne zum Unternehmen selbst gehören, also entweder dort fest angestellt oder anderweitig rechtlich und/oder wirtschaftlich mit dem Unternehmen verbunden sind. Selbstständige Makler oder etwa in der Unternehmenskantine zum Einsatz kommende Mitarbeiter eines Catering-Unternehmens werden nicht berücksichtigt.

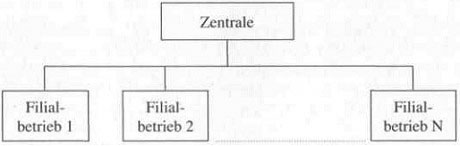

Farny nennt insgesamt vier Varianten der Trennung von Außendienst- und Innendienststrukturen, die jeweils ein unterschiedliches Selbstverständnis in beiden Bereichen zur Folge haben und damit in engem Zusammenhang mit der Unternehmenskultur stehen: den Standort, den Ort der Aufgabenerfüllung, die Aufgabenart und die Leistungsprozessart. Unabhängig vom jeweiligen Kriterium besteht das Versicherungsunternehmen dabei aus einer Zentrale (typische Bezeichnungen: Direktion, Hauptverwaltung, Zentralverwaltung etc.) und mehreren dezentralen Filialbetrieben (je nach Unternehmen bekannt als Bezirksdirektionen, Bezirksverwaltungen, Direktionsstellen, Filialen, Geschäftsstellen, Zweigniederlassungen etc.), die sich in der Fläche des Geschäftsgebietes verteilen.

Grundstruktur eines Versicherungsunternehmens

Wird der Standort zum Unterscheidungskriterium von Außen- und Innendienst erklärt, werden alle Mitarbeiter der Zentrale zu Innendienstmitarbeitern, alle Mitarbeiter der Filialbetriebe entsprechend zu Außendienstmitarbeitern. Diese Definition ist damit unabhängig vom Tätigkeitsbereich; eine Sekretariatskraft mit festem Aufgabenspektrum kann je nach geografischem Standort entweder eine Außen- oder eine Innendienstmitarbeiterin sein.

Eine etwas andere Einteilung ergibt sich, wenn der Ort der Aufgabenerfüllung zum Unterscheidungskriterium gemacht wird: Nun werden alle Bürotätigkeiten in der Zentrale und in Filialbetrieben dem Innendienst zugeschlagen, alle auswärtigen Tätigkeiten dem Außendienst (insbesondere Tätigkeiten beim Kunden). Da der Kontakt zu Antragstellern und Versicherungsnehmern häufig außerhalb von Zentrale und Filialbetrieben stattfindet, weist dieses Unterscheidungskriterium eine ausgeprägte Kundenorientierung auf. Eine in der Unternehmenspraxis sehr verbreitete Sichtweise ist die Unterscheidung nach der Aufgabenart, wonach alle absatzgebundenen Tätigkeiten zu Außendiensttätigkeiten werden und umgekehrt. Diese Unterscheidung impliziert eine nicht unbedingt gerechtfertigte Gleichsetzung „Außendienst = Absatz“, ist in der Wahrnehmung der Öffentlichkeit aber sehr verbreitet. Ähnlich wie das vorangegangene Unterscheidungskriterium ergibt sich auch hier das Problem, dass einzelne Mitarbeiter sowohl dem Außen- als auch dem Innendienst zugerechnet werden können, beispielsweise werden die Vertriebsmitarbeiter in vielen Versicherungsunternehmen auch mit Aufgaben der Schadenregulierung betraut (keine Absatztätigkeit).

In der Praxis recht selten ist schließlich die Unterscheidung nach der Leistungsprozessart, die Innendiensttätigkeiten als solche definiert, die rein innerbetrieblich ablaufen. Alle Formen der Kundenbetreuung (Vertragsabschluss, Risikoprüfung, Schadenbearbeitung), aber beispielsweise auch der Prozess der Kapitalanlage, werden somit zu Außendiensttätigkeiten. Auch dieses Unterscheidungskriterium weist eine starke Kundenorientierung auf, die jedoch über den reinen Vertrieb von Versicherungsprodukten hinausgeht. Es ist damit nicht a priori klar, was genau in einem Versicherungsunternehmen unter Außendienst zu verstehen ist. Grundsätzlich besteht Einigkeit darüber, dass Außendiensttätigkeit überwiegend mit dem Versicherungskunden befasst ist und meist außerhalb der Zentrale anfällt. Im Folgenden sollen die Aufbauorganisationen von Außen- und Innendienst daher mit Fokus auf den Standort beschrieben werden (Außendienst = Filialbetriebe, Innendienst = Zentrale).

Aufbauorganisation des Außendienstes

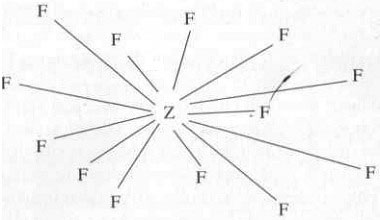

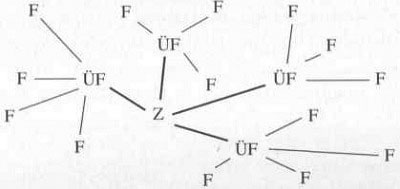

Die Immaterialität und der hohe Erklärungsbedarf von Versicherungsprodukten bringen es mit sich, dass die meisten Versicherer ein mehr oder weniger dichtes Netz von Filialbetrieben innerhalb ihres Geschäftsgebietes unterhalten. Lediglich einige Direktversicherer verzichten bewusst auf solche Filialbetriebe und beschränken den Kontakt zum Versicherungsnehmer auf Kommunikationsmedien wie Internet, Post oder Telefon. Hauptbestimmungsdeterminante der Aufbauorganisation im Außendienst ist der Grad an Zentralisierung. Stark zentralistisch strukturierte Außendienstorganisationen weisen in der Regel nur eine Hierarchieebene auf, das heißt, alle Filialbetriebe sind direkt der Zentrale unterstellt. Bei dezentralisierten Außendienstorganisationen finden sich hingegen meist zwei Hierarchieebenen, von denen nur eine Ebene (übergeordnete Filialbetriebe) direkt der Zentrale unterstellt ist.

Zentralisierte Außendienststruktur (Z = Zentrale, F = Filialbetrieb)

Dezentralisierte Außendienststruktur (Z = Zentrale, ÜF = übergeordneter Filialbetrieb, F = Filialbetrieb)

Hinter dem Begriff „Filialbetrieb“ verbirgt sich dabei in beiden Fällen ein breites Spektrum an Organisationsformen, das von kleinen Vertriebs- und Kundenbetreuungsbüros (Agenturen, Generalagenturen, Generalvertretungen, Inspektorate, Schadenregulierungsbüros) mit einem bis fünf Mitarbeitern und reinen Vertriebsaufgaben bis hin zu größeren Einheiten mit mehr als hundert Mitarbeitern reichen kann. Diese größeren Einheiten verfügen naturgemäß auch über gewisse Innendienststrukturen und können einzelne Teilaufgaben des klassischen Innendienstes (Antragsprüfung, Schadenbearbeitung etc.) übernehmen.

Noch ausgeprägter zeigt sich die Vermischung von Außen- und Innendienstaufgaben bei stark dezentralisierten Außendienstorganisationen. In wenigen übergeordneten Filialbetrieben mit etwa fünfzig bis dreihundert Mitarbeitern werden zahlreiche klassische Aufgaben des Innendienstes verrichtet, was bis hin zu einer vollen Ergebnisverantwortlichkeit der zuständigen Führungskräfte gehen kann. Einzelne Versicherungsunternehmen betreiben ihre übergeordneten Filialbetriebe als Profit Center, die eigenständig über Kosten, Werbemaßnahmen, Antragspolitik und andere wichtige Determinanten des Versicherungsgeschäftes entscheiden und die ihnen zugeteilten Filialbetriebe unabhängig von der Zentrale leiten.

Grundsätzlich gilt, dass sich mit steigender Zahl der Führungsebenen zwischen Zentrale und einzelnem Vermittler Außen- und Innendienstaufgaben in den zwischengeschalteten Ebenen immer stärker vermischen. Insbesondere ist dabei eine Abkehr vom tradierten Bild des Außendienstmitarbeiters als reinem Absatzorgan zu erkennen, stattdessen werden mehr und mehr Back Office-Funktionen in Außendienstbereiche verlagert. Dies soll einerseits Kosten in der

Zentrale senken, andererseits aber auch betriebswirtschaftliches Denken im Außendienst fördern. Die Zentrale des Versicherungsunternehmens wird so auf reine Führungsaufgaben eingeschränkt, der Außendienst stellenweise zum Rundum-Betreuer seines Kunden.

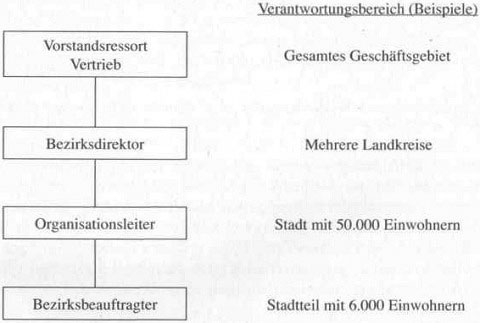

Die hierarchischen Strukturen innerhalb von Filialbetrieben sind von Unternehmen zu Unternehmen sehr unterschiedlich. Gemeinsam dürfte allen Modellen die Verwendung regionaler Führungskräfte sein (Bezirksdirektoren, Filialleiter, Niederlassungsleiter etc.), die direkt der Unternehmensführung unterstellt sind, zum Beispiel einem Vorstandsmitglied mit Vertriebsressort. Den regionalen Führungskräften sind einige Organisationsleiter unterstellt (kurz „Orgaleiter“; auch hier besteht eine regionale Verantwortlichkeit), die wiederum eine geringe Zahl von Vermittlern betreuen (Bezirksbeauftragter, Bezirksbetreuer etc.). In der Regel handelt es sich um angestellten Außendienst oder rechtlich selbstständige Einfirmenvertreter. Ergänzt werden diese Strukturen innerhalb eines Filialbetriebes häufig durch so genannte Agenturberater, die einzelne Vermittler in betriebswirtschaftlichen Fragen betreuen und als zusätzliches Bindeglied zwischen Zentrale und Filialbetrieb fungieren.

Typische Führungsstruktur im Außendienst

In der jüngeren Vergangenheit sind einzelne Tendenzen erkennbar, den Außendienst komplett aus dem Versicherungsunternehmen bzw. -konzern auszugliedern und in eigenständigen Vertriebsgesellschaften anzusiedeln. Durch diese Maßnahme soll die Ergebnisverantwortlichkeit im Außendienst gefördert werden, vor allem können so anfallende Kosten für Schulungsmaßnahmen oder Werbung direkter mit dem Vertriebserfolg im Rahmen einer Kosten-/Leistungsrechnung verrechnet werden. Aus Kostengründen werden Außendienstaufgaben teilweise auch externen Dienstleistern übertragen, etwa die Schadenbearbeitung (ausgegliedertes Dienstleistungsgeschäft).

Aufbauorganisation des Innendienstes

Die Aufbauorganisation des Innendienstes unterscheidet sich in einigen wesentlichen Details von vergleichbaren Strukturen in Industriebetrieben:

• Der augenscheinlichste Unterschied ist das Fehlen klassischer Produktionseinheiten, die die Organisationsstrukturen in Industriebetrieben bestimmen. Da die Produktion von Versicherungsschutz letztlich die Folge mehrerer immaterieller Vorgänge im Außen- und Innendienst ist (Vertragsabschluss, Verwaltung von Verträgen etc.), finden sich keine eigentlichen Produktionsstätten, ebenso sind Begriffe wie „Forschung und Entwicklung“, „Rohstoffe“ oder „Supply Chain“ in Versicherungsunternehmen zunächst sinnleer.

• An die Stelle klassischer Produktionsbereiche treten versicherungsspezifische Organisationseinheiten, die das gesamte Spektrum des Versicherungsgeschäftes mit Ausnahme der Antragstellung (Außendienstaufgabe) abdecken: Antrags- bzw. Risikoprüfung, Vertragsverwaltung, ln- und Exkasso, Schadenbearbeitung. Hinzu kommen in der Regel große EDV- Abteilungen sowie ein Aktuariat (versicherungsmathematische Abteilung).

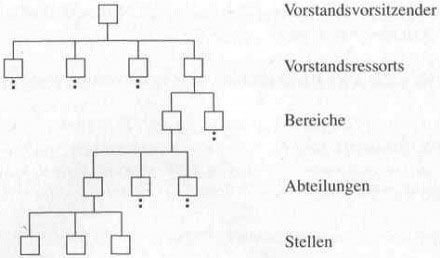

Ansonsten gleicht die Aufbauorganisation des Innendienstes in weiten Teilen entsprechenden Strukturen in Industriebetrieben, typisch ist dabei vor allem ein Grundgerüst auf Einlinienbasis, ergänzt durch einzelne Stabsstellen (Stabliniensystem). Die Zahl der Führungs- bzw. Hierarchieebenen ist stark abhängig von der Zahl der Mitarbeiter in der Zentrale bzw. im Unternehmen insgesamt. Während sehr kleine Versicherungsunternehmen mit zwei Führungsebenen auskommen (Vorstand – Mitarbeiter), kann es bei großen Versicherungsunternehmen mit mehreren tausend Mitarbeitern bis zu fünf derartige Ebenen geben (Vorstand – Bereich – Abteilung – Unterabteilung – Mitarbeiter), ergänzt durch Stabsabteilungen auf verschiedenen Ebenen.

Ein mittelgroßes Versicherungsunternehmen mit vier Führungsebenen und etwa fünfhundert Mitarbeitern in der Zentrale gliedert sich meist in:

3-5 Vorstandsressorts,

7-12 Bereiche,

20-35 Abteilungen,

1-5 Stabsabteilungen.

Die angegebenen Zahlen sind dabei stark abhängig von der Unternehmenskultur, etwaigen Konzernstrukturen, in die das Versicherungsunternehmen eingebunden ist, die Breite und Tiefe der angebotenen Produktpalette und andere Faktoren.

Beispiel: In Versicherungskonzernen eingegliederte Versicherungsunternehmen können spartenunabhängige Bereiche und Abteilungen zentral unter dem Dach der Konzernmutter (Holding) organisieren, um Personalkosten zu senken und einen einheitlichen Auftritt des Konzerns in der Öffentlichkeit sicherzustellen. Im Extremfall verbleiben dann nur noch spartenspezifische Aufgaben und Stellen bei den Versicherungstöchtern, die meisten Mitarbeiter des Konzerns arbeiten in Abteilungen der Konzernmutter. Der Vorstand selbst gliedert sich neben einem Vorstandsvorsitzenden (auch Vorstandssprecher) in mehrere Vorstandsressorts, die jeweils einem Vorstandsmitglied zugeordnet sind (teilweise auch einem außerordentlichen Vorstandsmitglied; die Bezeichnung impliziert dabei im Allgemeinen keine Rangordnung). Im einfachsten Fall (ein Vorstandsvorsitzender, ein weiteres Vorstandsmitglied) bietet sich zum Beispiel eine Grobeinteilung in ein Außendienst- und ein Innendienstressort an, mit jedem weiteren Vorstandsmitglied kann eine entsprechend feinere Unterteilung vorgenommen werden.

Beispiel:

Typische Vorstandsressorts sind Verwaltung (einschließlich Personal), Vertrieb, Finanzen oder Betriebstechnik. Das eigentliche Versicherungsgeschäft findet sich häufig in einem spartenspezifischen Ressort (Versicherungstechnik; alternativ auch nach der jeweiligen Sparte benannt).

Jedem Vorstandsressort sind mehrere Bereiche zugeordnet. Typische derartige Bereiche sind:

• Personal (in einem Vorstandsressort Verwaltung),

• Fuhrpark, Gebäude, Kantine (in einem Vorstandsressort Verwaltung),

• Rechnungswesen (in einem Vorstandsressort Finanzen),

• Kapitalanlagen (in einem Vorstandsressort Finanzen),

• In- und Exkasso (in einem Vorstandsressort Finanzen),

• Marketing (in einem Vorstandsressort Vertrieb),

• Vertriebsunterstützung/Back Office (in einem Vorstandsressort Vertrieb),,

• DV/IT (in einem Vorstandsressort Betriebstechnik),

• Mathematik/Aktuariat (in einem Vorstandsressort Versicherungstechnik),

• Vertragsverwaltung (in einem Vorstandsressort Versicherungstechnik), etc.

Die genannten Zuordnungen zu einzelnen Vorstandsressorts sind dabei üblich, Abweichungen in der Praxis aber durchaus vorhanden. So wird das Rechnungswesen teilweise auch dem Vorstandsressort Verwaltung zugeschrieben, das Marketing bildet gelegentlich zusammen mit dem Vertrieb ein Vorstandsressort Marketing & Vertrieb. Ebenso kann das Personalwesen in kleineren Versicherungsunternehmen auf Abteilungsebene eingerichtet und direkt einem Vorstandsressort zugeordnet sein (drei Führungsebenen: Vorstand – Abteilung – Stelle). Ist ein Versicherungsunternehmen eine von mehreren Tochtergesellschaften eines Versicherungskonzernes, existiert meist ein gemeinsames Personalwesen für alle diese Tochtergesellschaften, im Allgemeinen als Bereich oder Abteilung der Muttergesellschaft.

Auf der Abteilungsebene findet sich in allen Versicherungsunternehmen eine Vielzahl an unterschiedlichen versicherungstechnischen und allgemein betriebswirtschaftlichen Abteilungen. Dazu können in hinreichend kleinen Versicherungsunternehmen ohne Bereichsebene alle bereits genannten Bereiche zählen (also etwa eine Marketingabteilung, die direkt einem Vor

standsressort Marketing & Vertrieb unterstellt ist). Weitere denkbare Abteilungen, unabhängig von der Zahl der Hierarchieebenen, sind:

• Antragsprüfung (teilweise auch Risikoprüfung oder Underwriting genannt),

• Schadenbearbeitung (auch Schadenregulierung genannt; Teile dieser Funktion werden auch oft im Außendienst verrichtet),

• Werbung (in einem Bereich Marketing),

• Produktmanagement (in einem Bereich Marketing),

• DV-Systeme (in einem Bereich DV/IT),

• Personalbeschaffung (in einem Bereich Personal),

• Aus- und Weiterbildung (in einem Bereich Personal), etc.

Viele der genannten Abteilungen umfassen nur einige wenige Stellen, andere Abteilungen können je nach Unternehmensgröße auch bis zu hundert oder mehr Stellen enthalten.

Ferner sind einzelne Abteilungen aus der Linienhierarchie herausgelöst und als Stabsabteilungen organisiert. Typische Beispiele sind:

• Controlling (Stabsstelle des Vörstandsvorsitzenden oder des Vorstandsressorts Finanzen),

• Recht (Stabsstelle des Vorstandsvorsitzenden; oft aber auch Linienstelle),

• Öffentlichkeitsarbeit (Stabsstelle des Vorstandsvorsitzenden, soweit nicht dem Marketing zugeordnet),

• Betriebsorganisation (zuständig unter anderem für die Koordination unternehmensinterner Projekte),

• Revision.

Hierarchieebenen in der Aufbauorganisation eines Versicherungsunternehmens (ohne Stabsstellen)

Beispiele:

Beispiele für hierarchische Zuordnungen in Versicherungsunternehmen+

| Ebene | Beispiel 1 | Beispiel 2 | Beispiel 3 | Beispiel 4 |

| Vorstandsressort | Marketing & Vertrieb | Versicherungstechnik | Versicherungstechnik | Verwaltung |

| Bereich | Marketing | Vertragsverwaltung | Aktuariat | Personalwesen |

| Abteilung | Verkaufsförderung | Antragsabteilung | Tarife und Bedingungen | Aus- und Weiterbildung |

| Stelle | Messespezialist | Risikoprüfer | Versicherungsmathematiker | Trainer |

Soweit er nicht einer Stabsstelle zugeordnet ist, findet sich der einzelne Mitarbeiter damit je nach Stellenbeschreibung eingebunden in eine charakteristische Führungsstruktur. Den zuständigen Hierarchieebenen entsprechen dabei meist die Dienstbezeichnungen der verantwortlichen Führungskräfte. Bereichsleiter werden in der Branche oft als Direktoren bezeichnet und haben in der Regel die Prokura (Vertretungsmacht gemäß §§ 164 ff. HGB; unterschrieben wird mit „ppa.“), auf den unteren Führungsebenen überwiegen hingegen die Handlungsbevollmächtigten gemäß §54 HGB (unterschreiben mit „i. V.“). Einzelne Mitarbeiter ohne Führungsverantwortung werden im Gegensatz dazu meist als Handlungsbeauftragte bezeichnet (Unterschrift „i.A.“).