Eine unter Umständen günstige Alternative zu der klassischen Kapitallebensversicherung bietet die Form der privaten Rentenversicherung, auch Leibrente genannt. Die private Rentenversicherung enthält keinen Todesfallschutz wie die KLV und ist deshalb in der Regel nur für die interessant, die für einen Hinterbliebenenschutz nicht sorgen müssen, entweder weil man allein stehend ist (und bleiben will) oder der Partner berufstätig ist (und bleiben will) und er bei einem Todesfall auf eigenen Füßen stehen kann. Dies bedeutet nicht, dass die eingezahlten Beiträge im Todesfall verloren gehen. Der Bezugsberechtigte bekommt im Todesfall sowohl die eingezahlten Beiträge als auch die bis dahin ungefallenen Gewinnanteile ausgezahlt. Einige Gesellschaften bieten allerdings einen Tarif an, bei dem sich die Versicherungsgesellschaft die Beiträge einverleibt. D.er Sinn soll sein, die Rendite für den Erlebensfall zu erhöhen. Ein tolles Geschäft, aber nicht für den Versicherten. Man weiß ja nie, was einem im Leben noch so widerfährt. Diese Variante halte ich für bedenklich.

Beim Abschluss der Rentenversicherung interessiert natürlich die Höhe der zu erwartenden Rente. Wie bei der KLV gibt es auch hier einen garantierten Wert und die Überschussrente, wobei letztere von der Überschussentwicklung des Deckungsstockes und der tatsächlichen Sterblichkeitsrate abhängt.

Die garantierte Rente kalkuliert sich wie bei der KLV nach dem garantierten Rechnungszins, der entweder bei 3,5% oder 4% (bei den neueren Tarifen) liegt. Die darüber hinausgehenden Erträge fließen in die Überschussrente, oder auch Gewinnrente genannt. Wenn Leibrenten verglichen werden sollen, muss man auf das Verrentungssystem (Verteilung der Überschüsse) achten.

Drei unterschiedliche Rentenzahlungssysteme werden angeboten:

1. Die steigende Gewinnrente

Das dynamische Verrentungssystem. Hier ist die Anfangsrente relativ gering und erhöht sich Jahr für Jahr um einen bestimmten Prozentsatz. Die erwirtschafteten Überschüsse werden zur Erhöhung der Rente verwendet. Zur Zeit beträgt die Steigerung etwa 4- 4,5% der Vorjahresrente.

2. Die fallende Gewinnrente

Das fallende Verrentungssystem. Die Anfangsrente ist relativ hoch und fallt jährlich.

Die Überschüsse werden direkt mit der Rente ausgezahlt. Mit sinkendem Guthaben sinken so auch die Überschüsse.

3. Die gleich bleibende Gewinnrente

Die gleich bleibende Rente. Hierbei werden die Überschüsse auf die Laufzeit verteilt, und der Versicherte erhält eine fast konstant hohe Rentenleistung von Beginn an. Unter Vorgriff auf die erwarteten Überschüsse wird die Rente über die gesamte Laufzeit gleich bleibend erhöht.

Welches Verrentungssystem ist das beste?

Die Frage kann nicht eindeutig beantwortet werden, denn dies hängt von der eingeschätzten Lebenserwartung und natürlich von individuellen Aspekten ab. Die noch anhaltende Diskussion zur fallenden Gewinnrente würde dieses Verrentungssystem allerdings benachteiligen. Die Finanzverwaltung diskutiert z. Zt. die Frage, in welchem Umfang die Besteuerung laufender Renten, insbesondere bei der Überschussverwendungsform fallende Rente zu erfolgen hat.

… bisherige steuerliche Beurteilung

Leibrenten unterliegen als sonstige Einkünfte nur mit dem Ertragsanteil (Paragraph 22 Nr. 1 EStG) der Einkommenssteuer. Dabei wurde bisher nach allgemeiner Auffassung unter der Leibrente die garantierte Rente zuzüglich der Renten aus der Überschussbeteiligung verstanden – unabhängig von der gewählten Überschussverwendungsform.

… aktueller Stand der Diskussion

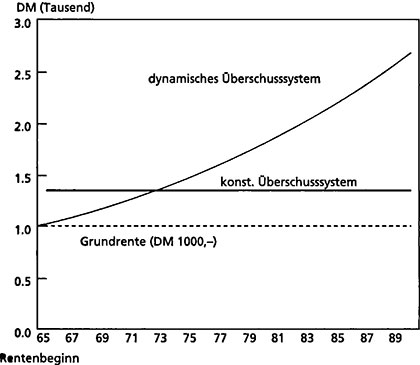

Von Seiten der Finanzbehörde wird die Auffassung vertreten, bei der Überschussverwendungsform fallende Rente sind die Überschüsse als Einkünfte aus Kapitalvermögen in vollem Umfang steuerpflichtig (nicht nur mit dem Ertragsanteil). Für die Besteuerung der garantierten Rente ist weiterhin nur der Ertragsanteil anzusetzen. Vergleicht man die gleich bleibende Gewinnrente mit der steigenden Gewinnrente sieht man sehr deutlich, dass man mit einer langen Lebenserwartung das System der steigenden Gewinnrente wählen sollte.

In diesem Fall überholt die dynamische Rente nach etwa 7 Jahren die konstante Gewinnrente. Die durchschnittliche Lebenserwartung eines 65-jährigen Mannes liegt aber bei 79 Jahren.

Die Rente selbst wird lebenslang gezahlt. Im Falle des vorzeitigen Todes nach Rentenbeginn bieten die Versicherer wiederum mehrere Varianten der so genannten Rentenmindestzahlungsdauer für die eventuell Hinterbliebenen an. Die meist gewählte Form ist die fünfjährige Mindestlaufzeit. Auch zehnjährige oder längere Mindestlaufzeiten werden angeboten, sie schmälern allerdings die Rendite des Vertrages, wenn auch unerheblich.

Es gibt zwei Formen der privaten Rentenversicherung. Die Sofortleibrente und die aufgeschobene Leibrente.

Die Sofortleibrente

Bei der Sofortleibrente zahlt der Versicherte einen einmaligen Betrag in den neu abzuschließenden Vertrag, zum Beispiel aus einer Erbschaft. Der Betrag wird verrentet, und der Versicherte bekommt eine lebenslange Rentenzahlung, je nach Verrentungssystem, wie oben beschrieben.

Wie bei der gesetzlichen Rentenversicherung sind Rentenauszahlungen nicht steuerfrei. Sie sind mit dem Ertragsanteil der Rente anzusetzen. Dieser Ertragsanteil resultiert aus dem bei Beginn der Rentenzahlung vollendeten Lebensjahr des Rentenberechtigten und ist in Paragraph 22 des Einkommenssteuergesetzes verankert. Dies ist also keine Willkür der Versicherungsgesellschaft.

Ein 65-jähriger Mann zahlt bei einer Versicherungsgesellschaft 100 000,- € in ihren Rententarif.

Was erhält er dafür?

Gute Versicherungsgesellschaften bieten im

1. Jahr eine Rente um 700,- € pro Monat

5. Jahr eine Rente um 820,-€ pro Monat

10. Jahr eine Rente um 1 020,- € pro Monat

15. Jahr eine Rente um 1270,- € pro Monat

Es handelt sich hierbei um eine steigende Gewinnrente mit einer Rentengarantiezeit von 5 Jahren.

Die Vorteile dieser Sofortleibrente liegen in dem sehr hohen, fast steuerfreien monatlichen Ertrag, der sich auf 8,4% im 1. Jahr beläuft. Der Nachteil ist, dass, wenn der Versicherte im 6. Jahr verstirbt, das Restkapital futsch ist.

Hier sollte auf jeden Fall ein Vergleich mit einem Entnahmeplan in Verbindung mit Investmentsfonds angestrebt werden.

Die aufgeschobene Leibrente

Vereinfacht umschrieben ist die aufgeschobene Leibrente eine Kapitallebensversicherung ohne Todesfallabsicherung. Sie ist also ein Sparvorgang, den man Aufschubzeit nennt. Nach der

Aufschubzeit

hat man zwei Möglichkeiten. Die erste ist die Auszahlung der Versicherungsleistung als Rente. Die zweite Möglichkeit besteht darin, sich die garantierte sowie die Überschussrente kapitalisieren und als Kapitalabfindung auszahlen zu lassen. Die Kapitalabfindung ist, wie die Auszahlung aus der KLY von der Einkommensteuer befreit, wenn die Mindestlaufzeit (Aufschubzeit) zwölf Jahre und die Mindestbeitragszahlungsdauer mindestens fünf Jahre beträgt. Man sollte nun meinen: Prima, ich bin allein stehend und benötige keinen Todesfallschutz. Den kann ich mir sparen. Da müsste doch mehr herausspringen als bei der KLV

Eigentlich müsste das so sein, denn der Risikoanteil des Versicherungsvertrages fallt weg, so dass mehr Beitrag in den Kapitalanteil fließen kann.

Aufgrund dessen ist kaum zu glauben, dass die besten Kapitallebensversicherungen höhere Ablaufleistungen prognostizieren als einige Leibrentenverträge.

Wie die KLV ist die aufgeschobene Leibrente eine durchaus interessante, aber langfristige Kapitalanlage. Die besten prognostizieren Renten von über 7%. Möchte man vergleichbare Kapitalanlagen finden, müssten sie schon Bruttorenditen von über 10% aufweisen (je nach Steuersatz), um nach Steuern das gleiche Ergebnis zu erzielen.

Der Unterschied zwischen Frauen und Männern Da die durchschnittliche Lebenserwartung der Frauen höher liegt als die der Männer und die Leibrente schließlich lebenslang gezahlt wird, muss dies auch Auswirkungen auf die Höhe der Rentenzahlung haben. Eine Frau lebt länger, zumindest statistisch, und somit wird die Höhe der Leibrente geringer ausfallen und umgekehrt. Andererseits sind kaum Auswirkungen auf die Kapitalabfindung festzustellen. Diese Aspekte sind im folgenden Beispiel über den Verlauf einer aufgeschobenen Leibrentenversicherung berücksichtigt.

Eintrittsalter: 35 Jahre, weiblich und männlich Laufzeit und Beitragszahlungsdauer: 25 Jahre Monatsbeitrag: 250,-€

Mindestlaufzeit der Rente: 5 Jahre (bei vorzeitigem Ableben nach Beginn der Rentenzahlung).

Aufschubzeit: 25 Jahre.

Siehe die nächste Tabelle

Erhöht man die Mindestlaufzeit der Rente bei vorzeitigem Tod des Versicherten auf zehn Jahre, ändern sich die Versicherungsleistungen wie folgt:

Die Rendite der Kapitalabfindung beträgt dann bei der Frau 7,24% und beim Mann 7,28%. Die Leibrente inklusive der Überschussrente verringert sich bei der Frau um 228,- € pro Jahr auf 11285,- € und beim Mann um 234,- € pro Jahr auf 12 285,- € pro Jahr. Die Rentenzahlung beginnt mit dem 60. Lebensjahr, und somit hat der/die Versicherte das 59. Lebensjahr vollendet. Daraus resultiert, dass die Leibrente einen Ertragsanteil von 34% hat. Bezogen auf das oben genannte Beispiel der Frau heißt das, dass 34% von 11 596,- € = 3 943,- € zu dem Gesamtbetrag der Einkünfte hinzugerechnet werden müssen. Überschreitet man unter Hinzurechnung des Ertragsanteils der Leibrente den Grundfreibetrag zuzüglich sämtlicher Freibeträge, ist auf den Ertragsanteil ganz oder teilweise Einkommensteuer zu zahlen.

Die private Rentenversicherung – Altersvorsorge in Deutschland Teil 2