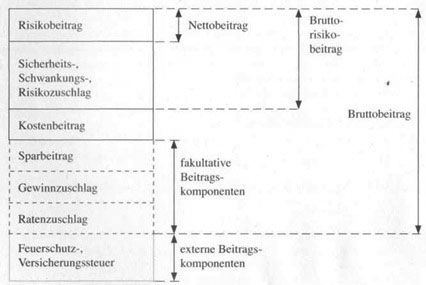

Aus systematischer Sicht ist es sinnvoll, das VT-Äquivalenzprinzip zunächst im engeren Sinne auszulegen; dann entspricht der individuelle Schadenerwartungswert gerade dem für das betreffende Risiko zu leistenden Risikobeitrag als Einmalbeitrag. Dieser finanziert die eigentliche Versicherungsleistung, verstanden als Ausgleich für einen eingetretenen Schaden. Ob es sich dabei um eine Summen- oder Schadenversicherung handelt, beeinflusst nur das Berechnungsverfahren, nicht aber die Klassifizierung als Risikobeitrag.

Das versicherungstechnische Risiko setzt sich nach aus Anteilen zusammen, die sich beziehen. Diese unterschiedlichen Risikobestandteile werden durch Sicherheits- und Schwankungszuschläge zum reinen Risikobeitrag berücksichtigt. Sie können als Beitragszuschläge dem kalkulierten Risikobeitrag hinzuaddiert werden. Es ist auch möglich, sie in Gestalt erhöhter Eingangsparameter bei der Berechnung des Risikobeitrages direkt zu integrieren. Dies geschieht beispielsweise in der Lebensversicherung durch Modifikation der rohen Sterbewahrscheinlichkeiten.

• als Irrtumsrisiko auf fehlerhafte Annahmen im risikotheoretischen Modell,

• als Schwankungsrisiko auf zufallsbedingte Abweichungen vom erwarteten Schadenverlauf in Form von Überschäden,

• als Anderungsrisiko auf im zukünftigen Zeitablauf erwachsende Änderungen der Risikosituation

Daneben gibt es das Instrument individueller Risikozuschläge, mit denen Risikoeigenschaften abgebildet werden, die von den kalkulierten abweichen. Sie finden zum Beispiel in der Krankenversicherung Anwendung, um Vorerkrankungen Rechnung zu tragen, die oft in ihren Auswirkungen auf das zu versichernde Risiko nicht genau abschätzbar sind und daher pauschal erfasst werden.

Einen anderen großen Beitragsbestandteil bilden die Kosten für den Versicherungsbetrieb. Hier sollen jedoch Aufwendungen für unmittelbare Versicherungsleistungen von denen unterschieden werden, die benötigt werden, um die Versicherungsinfrastruktur für die Leistungserbringung aufrechtzuerhalten. Letztere stellen die Betriebskosten im engeren Sinne dar und werden durch die Kostenbeiträge finanziert.

Die Betriebskosten werden beispielsweise in der Lebensversicherung in drei Hauptkategorien unterteilt:

• Abschlusskosten: Diese Kosten entstehen im Zusammenhang mit der Einrichtung des Versicherungsvertrages. Sie entstehen durch die Antragsbearbeitung, die Ausfertigung des Versicherungsscheins (Police), Gesundheitsprüfungen, vor allem aber in Gestalt von Vertriebsaufwendungen (Abschlussprovisionen und -Courtagen). Die Deckung dieser Kosten kann zum Beispiel dadurch erfolgen, dass die ersten Beitragszahlungen ganz oder weitgehend dafür verwendet werden.

• Inkassokosten: Diese Kostenart bezieht sich auf Aufwendungen des Unternehmens, die im Zusammenhang mit der Beitragserhebung entstehen. Heute entstehen Inkassokosten vor allem im Zusammenhang mit säumiger oder verspäteter Beiträgszahlung durch Mahnverfahren und Vertragsrückabwicklungen.

• Verwaltungskosten: Unter die laufenden Betriebskosten fallen die Personalaufwendungen für die Verwaltung des Versicherungsvertrages, sächliche Betriebsmittelkosten, wie Verbrauchsmaterialien oder Mieten, Abschreibungen und laufende Vertriebsaufwendungen.

Die Umrechnung dieser Kostenarten in einen Beitragsbestandteil „Kostenbeitrag“ erfolgt in aller Regel pauschaliert als Prozent- oder Promillesatz des Gesamtbeitrages oder der Versicherungssumme. Daneben gibt es noch die pro Vertrag fixen Stückkosten und Katenzuschläge bei unterjährlicher Beitragszahlungsweise.

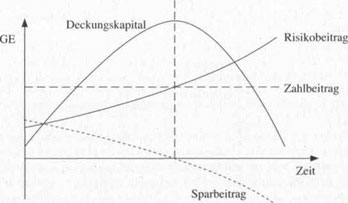

In einzelnen Versicherungszweigen, vor allem der Lebens- und Krankenversicherung und der Unfallversicherung mit Beitragsrückgewähr, finden Spar- und Entsparprozesse statt. Dabei handelt es sich beispielsweise um Sparvorgänge zur Finanzierung von Erlebensfall- oder Ablaufleistungen, wie in der kapitalbildenden Lebens- oder Rentenversicherung, für die durch Sparbeiträge ein so genanntes Deckungskapital aufgebaut wird. In anderen Fällen dient das Deckungskapital als zeitweiliger Puffer, um eine über längere Zeiträume konstante periodische Beitragszahlung mit einem zeitlich variierenden Risikobeitrag zu verknüpfen; der Sparbeitrag dient dann nicht dem Aufbau einer Ablaufleistung. Deckungskapitale werden zu einem vertraglich garantierten Satz verzinst.

Beispiel:

Als Beispiel kann die Risikolebensversicherung dienen. Infolge des mit zunehmendem Alter allmählich steigenden Sterblichkeitsrisikos liegt der Risikobeitrag anfänglich niedriger als bei Vertragsende. Ein Teil der zeitlich konstanten Beitragszahlungen fließt daher zunächst als Sparbeitrag in den Aufbau eines Deckungskapitals. Gegen Ende der Laufzeit übersteigt der nötige Risikobeitrag den zeitlich konstanten Zahlbeitrag des Kunden und die Differenz wird dem Deckungskapital wieder entnommen; der Sparbeitrag ist dann negativ. Ohne Berücksichtigung von Kosten addieren sich also Risiko- und Sparbeitrag immer zum konstanten Zahlbeitrag.

Zusammenspiel von Zahlbeitrag, Risiko- und Sparbeitrag (GE: Geldeinheiten)

Die Kalkulation von Versicherungsbeiträgen unterliegt einem Vorsichtsprinzip, das sich in den oben erwähnten Sicherheits- und Schwankungszuschlägen niederschlägt. Infolgedessen übersteigen die kalkulierten Beiträge in der Regel die tatsächlichen Aufwendungen für Versicherungsleistungen. Die Differenz wird als Überschuss nach gesetzlich vorgeschriebenen Spielregeln zwischen Versicherungsunternehmen bzw. Anteilseignern einerseits und Versicherungsnehmern andererseits aufgeteilt. Ein Gewinnzuschlag kann aber auch direkt in den Beitrag eingerechnet werden.

Allgemein üblich ist ein Katenzuschlag in Prozent der übrigen Beitragsbestandteile, wenn die Beitragszahlung nicht, wie kalkuliert, jährlich vorschüssig für die gesamte Versicherungsperiode erfolgt, sondern in Teilbeträgen. Der Ratenzuschlag dient als Ausgleich für höheren Aufwand beim unterjährlichen Beitragseinzug (Inkassokosten) und für Zinsausfälle, die durch den späteren Eingang von Beitragsanteilen beim Versicherungsunternehmen entstehen. Die Beitragszahlung erfolgt dann halbjährlich, vierteljährlich oder gar monatlich.

Der Risikobeitrag wird auch als Nettobeitrag bezeichnet, da er den Preis für die originäre Versicherungsleistung als Risikoschutz abbildet. Der Beitrag unter Einschluss der übrigen oben aufgezählten Komponenten heißt Bruttobeitrag. Im Rückversicherungsgeschäft ist es davon abweichend üblich, den Beitrag unter Einschluss des Rückversicherungsbeitrages als Bruttobeitrag, den nach Abzug der Rückversicherungskosten verbleibenden Beitragsanteil als Nettobeitrag zu bezeichnen.

Abhängig vom Versicherungszweig werden dem Bruttobeitrag noch steuerliche Zuschläge hinzugerechnet, vor allem die Versicherungssteuer und die nur in der Feuerversicherung erhobene Feuerschutzsteuer. Die Versicherungssteuer wird in den Sachversicherungs- und HUK- Zweigen erhoben, nicht hingegen in der Lebens-, Kranken- und Rückversicherung.

Zusammensetzung von Versicherungsbeiträgen