a) Leistungsarten

Die Vertragsleistungen der privaten Pflegepflichtversicherung müssen den Leistungen der sozialen Pflegeversicherung nach Art und Umfang gleichwertig sein. Der Unterschied besteht allerdings darin, dass privat Versicherte keine Sachleistung, sondern eine der Höhe nach gleiche Kostenerstattung erhalten.

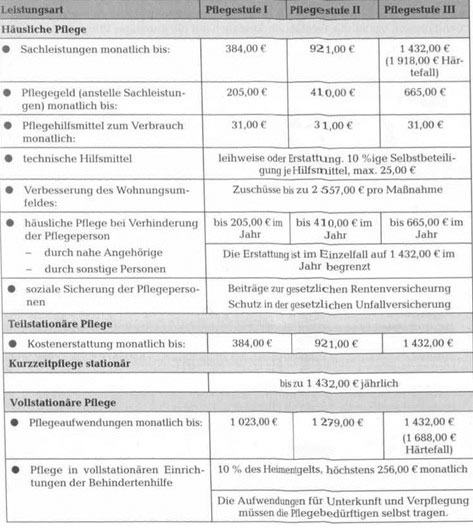

Im Einzelnen sind Leistungen als Ersatz für folgende Aufwendungen vorgesehen:

– Häusliche Pflegehilfe oder Pflegegeld

Die häusliche Pflegehilfe muss durch geeignete und anerkannte Pflegekräfte erbracht werden. Anstelle von Aufwendungsersatz für die häusliche Pflegehilfe kann auch ein Pflegegeld beantragt werden, wenn der Pflegebedürftige die erforderliche Pflege und hauswirtschaftliche Grundversorgung durch eine Pflegeperson (z.B. Familienangehörige, Freunde) in geeigneter Weise selbst sicherstellt.

– Pflegehilfsmittel und technische Hilfen

Sie werden vorrangig leihweise überlassen und die Aufwendungen hierfür ersetzt, wenn ihre Leihe begründet ist. Soweit eine Leihe nicht möglich ist, werden die Anschaffungskosten bei einer Zuzahlung von 10 %, max. 25,00 €, erstattet.

– Teilstationäre Pflege

Sie umfasst die Pflege in Pflegeheimen entweder nur tagsüber oder nur nachts und kommt infrage, wenn häusliche Pflege nicht in ausreichendem Maße sichergestellt werden kann.

– Kurzzeitpflege

Hierunter versteht man die Pflege in einer vollstationären Einrichtung bis zu vier Wochen pro Kalenderjahr. Sie ist für die Fälle gedacht, in denen eine häusliche oder teilstationäre Pflege nicht ausreicht, um eine Übergangszeit nach stationärer Behandlung oder eine sonstige Krisensituation zu überbrücken.

– Vollstationäre Pflege

Sie ist angezeigt, wenn eine häusliche oder teilstationäre Pflege nicht möglich ist oder wegen der Besonderheit des Pflegefalles nicht in Betracht kommt.

– Soziale Sicherung der Pflegepersonen

Der VR zahlt für diese Personen unter bestimmten Voraussetzungen Beiträge zur gesetzlichen Rentenversicherung, da sie während der Pflege keiner anderen Erwerbstätigkeit mit Aufbau eines Rentenanspruchs nachgehen können.

– Pflegekurse für Angehörige und ehrenamtliche Pflegepersonen

Diese Personen können zur Verbesserung ihrer Pflegefertigkeit kostenfrei Pflegekurse besuchen, die der VR in der Regel organisiert.

b) Pflegestufen

Die Höhe der Leistungen für häusliche Pflege oder Pflegegeld und für teilstationäre Pflege richten sich nach der Pflegestufe, die der vom privaten Pflegeversicherer bestellte ärztliche Dienst beim Pflegebedürftigen feststellt.

| Pflegestufe | H Hilfebedarf | Zeitaufwand(Tagesdurchschnitt) |

| I erheblichpflegebedürftig | -bei wenigstens 2 Verrichtungen mindestens 1-mal täglich- zusätzlich in der Woche Hilfen bei der hauswirtschaftlichen Versorgung | 1,5 Stunden |

| II Schwer pflegebedürftig | – mindestens 3-mal täglich zu verschiedenen Tageszeiten- zusätzlich in der Woche Hilfen bei der hauswirtschaftlichen Versorgung | 3 Stunden |

| III schwerstpflegebedürftig | – r und um die Uhr, auch nachts- zusätzlich in der Woche Hilfen bei der hauswirtschaftlichen Versorgung | 5 Stunden |

Als gewöhnlich und regelmäßig wiederkehrende Verrichtungen bei der Pflegebedürftigkeit zählen:

• Körperpflege: Waschen, Duschen, Baden, Zahnpflege, Kämmen, Rasieren,

Darm- und Blasenentleerung.

• Ernährung: Zubereitung des Essens oder Nahrungsaufnahmen.

• Mobilität: Das selbstständige Aufstehen und Zubettgehen, An- und

Auskleiden, Gehen, Stehen, Treppensteigen und das Verlassen und Wiederaufsuchen der Wohnung.

• Hauswirtschaftliche Einkäufen, Kochen, Wohnungspflege, Geschirr spülen,

Versorgung: Wäsche waschen, Kleidung wechseln, Heizen.

Die Feststellung der Pflegebedürftigkeit wird durch den ärztlichen Dienst der privaten Pflegepflichtversicherung, die MEDICPROOF Gesellschaft für medizinische Gutachten mbH, vorgenommen. Sie übernimmt die Begutachtung der privat versicherten Antragsteller.

Beispiel:

Frau Schmitt ist durch multiple Sklerose an den Rollstuhl gebunden.

Herr Schmitt hilft seiner Frau im Bereich der Körperpflege (Waschen, Zahnpflege, Toilettengang), der Mobilität (Aufstehen, Zubettgehen, An- und Auskleiden, Rollstuhl) und der hauswirtschaftlichen Versorgung (Einkäufen, Kochen usw.). Für diese Verrichtungen benötigt er durchschnittlich vier Stunden am Tag. Frau Schmitt wird als schwer pflegebedürftig in Pflegestufe II eingruppiert.

c) Leistungsumfang

Im Einzelnen werden in der Pflegepflichtversicherung folgende Leistungen in Abhängigkeit von den verschiedenen Pflegestufen gewährt:

Bei beihilfeberechtigten Personen kürzt sich die Leistung um den von der Beihilfe erstatteten Betrag.

Leistungen für die häusliche (ambulante) Pflege werden seit dem 01. April 1995 gewährt. Für die vollstationäre Pflege erfolgt eine Leistung seit 01. Juli 1996.

Beispiel für ambulante Pflegeleistung:

Herr Hinz leidet an der Alzheimerschen Krankheit und ist schwerstpflegebedürftig (Pflegestufe III). Die Pflege wird täglich in seiner Wohnung von der ökumenischen Diakoniestation durchgeführt. Für die Pflege werden monatlich 1 600,00 € berechnet. Der VR übernimmt in diesem Fall 1 432,00 € der Kosten.

d) Kombination von Aufwendungsersatz und anteiligem Pflegegeld

Wird der Aufwendungsersatz von der versicherten Person nur teilweise in Anspruch genommen, erhält sie daneben noch ein anteiliges Pflegegeld. Der Anteil berechnet sich nach dem Verhältnis zwischen dem jeweiligen Höchstbetrag für den Aufwendungsersatz und dem tatsächlich in Anspruch genommenen Leistungsbetrag. Entsprechend diesem Verhältnis besteht ein Anspruch auf ein anteiliges Pflegegeld.

An die Entscheidung, in welchem Verhältnis die versicherte Person Pflegegeld und Aufwendungsersatz in Anspruch nehmen will, ist die Person für die Dauer von sechs Monaten gebunden.

Beispiel:

Eine versicherte Person der Pflegestufe I nimmt Aufwendungsersatz in Höhe von 230,40 € in Anspruch. Der ihr zustehende Höchstbetrag beläuft sich auf 384,00 €. Somit hat sie den Betrag zu 60 % ausgeschöpft. Vom Pflegegeld in Höhe von 205,00 € stehen ihr noch 40 %, also 82,00 € zu.