Unter Versicherungskonzernen sollen im Folgenden Konzerne verstanden werden, deren Geschäftstätigkeit sich im Wesentlichen auf Versicherungsgeschäfte beschränkt. Sie fassen mehrere Versicherungsunternehmen zumeist unterschiedlicher Sparte unter einheitlicher Führung zusammen und bieten so eine indirekte Möglichkeit, das Spartentrennungsgebot abzuschwächen. Die Gründe für die Bildung von Versicherungskonzernen gehen jedoch über die bloße Umgehung des Spartentrennungsgebotes hinaus. Der organisatorische Aufbau von Versicherungskonzernen orientiert sich stark an der Rechtsform der Gründungsunternehmen. Während Versicherungs-Aktiengesellschaften Unterordnungskonzerne mit Holding-Strukturen bilden, neigen Versicherungsvereine auf Gegenseitigkeit zur Bildung von Gleichordnungskonzernen.

Spezielle Ursachen der Konzernbildung bei Versicherungsunternehmen

Neben den in diesem Versicherung-Artikel bereits genannten allgemeinen betriebswirtschaftlichen Ursachen für die Bildung von Konzernen (Kostenziele, Wachstumsziele, Sicherungs- und Erhaltungsziele etc.) treten bei Versicherungskonzernen einige branchenspezifische Ursachen auf. Hierzu gehören:

• Bedarfsdeckungsziele: Aus vertriebstechnischer Sicht wäre es grundsätzlich wünschenswert, wenn Versicherungsunternehmen alle Versicherungssparten parallel anbieten können; dem steht das Spartentrennungsgebot des VAG entgegen. Werden in einem Konzern jedoch Versicherungsunternehmen unterschiedlicher Sparten zusammengefasst, kann der Konzern als Ganzes alle Sparten parallel vertreiben, die Ausschließlichkeitsagenten der Vertriebsorganisation werden in diesem Fall zu Einkonzernvertretern (anstelle von Einfirmenvertretern). Versicherungskonzerne werden deshalb gerne als „verhinderte Allspartenversicherer“ bezeichnet, da sie letztlich eine Abschwächung des Spartentrennungsgebotes ermöglichen, wenn auch nur unter Zuhilfenahme mehrerer Versicherungsunternehmen, die sich unter einer einheitlichen Führung zusammenfinden müssen.

• Vorteile bei der Kapitalanlage: Da Versicherungskonzerne die Kapitalanlagetätigkeiten ihrer Tochterunternehmen zusammenfassen können (zum Beispiel durch Einrichtung einer konzerneinheitlichen Kapitalanlage und -Verwaltung), erzielen sie auf den internationalen Kapitalmärkten in der Regel bessere Anlagekonditionen als einzelne Versicherer mit kleineren Anlagebeträgen. Aufgrund der Bedeutung des Produktionsfaktors Kapital für das Versicherungsgeschäft ist die Konzerngröße damit ein relevanter strategischer Erfolgsparameter.

• Erhöhtes Kundenhindungspotenzial: Speziell durch seine Fähigkeit, Versicherungsschutz über alle Sparten darstellen zu können, erlangt der Versicherungskonzern ein Maß an Kundenbindung, das ein einzelnes Versicherungsunternehmen mit Spartenbindung nicht darstellen könnte. Hierdurch wird das Abwanderungsrisiko der Versicherungsnehmer reduziert, die Dauer der Kundenbindung insgesamt erhöht und die Kundenbindung damit ertragreicher für die einzelnen Konzerntöchter.

Die Konzernbildung ist vor allem für Versicherungsunternehmen mit Schwerpunkt im Privatkundengeschäft von großer Bedeutung, da nur ein Versicherungskonzern aus mindestens je einem Lebens-, Kranken- und Schaden- und Unfallversicherungsunternehmen das volle Spektrum an Versicherungsprodukten für Privatkunden anbieten kann. Anders im gewerblichen Bereich: Viele hier spezialisierte Schaden- und Unfallversicherer (zum Beispiel Transportversicherer) sehen nur geringe Veranlassung, in das Privatkundengeschäft einzusteigen, entsprechend schwächer ist das Bestreben, Konzernstrukturen zu bilden.

Ausprägungen von Versicherungskonzernen

Der Versicherungskonzern kann als Interessengemeinschaft von Versicherungsunternehmen verstanden werden, die durch Verzicht auf ihre Führungsgewalt und Unabhängigkeit sowie Zusammenfassung gleichartiger Aufgaben Wettbewerbsvolleile erlangen. Die Stärken des Versicherungskonzerns kommen besonders dann zum Tragen, wenn innerhalb des Konzerns eine klare Abgrenzung der Unternehmen voneinander möglich ist. Dies wird meist dadurch erreicht, dass jede Sparte in den meisten Versicherungskonzernen nur einmal vorkommt, einer gegenseitigen Kannibalisierung von Versicherungsbeständen also vorgebeugt wird.

Dennoch kann es in Einzelfällen sinnvoll sein, Versicherungsunternehmen gleicher Sparte nebeneinander in einer Konzernstruktur anzuordnen. In diesen Fällen sind die Versicherungsunternehmen dann in der Regel entweder auf unterschiedliche Zielgruppen oder Vertriebswege fokussiert und stehen daher nicht unmittelbar zueinander in Konkurrenz.

Der Aufbau eines Versicherungskonzerns wird durch die vorherrschende Rechtsform der konstituierenden Versicherungsunternehmen geprägt. Während Versicherungs-Aktiengesellschaften sowohl als Mutter- als auch als Tochtergesellschaften auftreten können, sind öffentlich- rechtliche Versicherungsunternehmen und VVaG darauf beschränkt, als Muttergesellschaften zu fungieren, da sie rechtsformbedingt keine frei veräußerbaren Besitzanteile (wie etwa Aktien) emittieren.

Versicherungs-Aktiengesellschaften bilden normalerweise Unterordnungskonzerne, in denen die Spartentöchter einer Management-Holding untergeordnet sind, die meist auch Aufgaben einer Finanz-Holding wahrnimmt. Die Management-Holding tritt dabei nicht selten als Alleinaktionär ihrer Tochtergesellschaften auf, die folglich auch gar nicht börsennotiert sind (anders als die Muttergesellschaft). Das Standardmodell des Unterordnungskonzerns aus Versicherungs-Aktiengesellschaften umfasst die drei Kernsparten Leben, Kranken sowie Schaden und Unfall unter der Führung einer Management-Holding in der Rechtsform einer Aktiengesellschaft.

Standardmodell eines Unterordnungskonzerns aus Versicherungs-Aktiengesellschaften

Die Vorstandsmitglieder der Holding AG fungieren häufig parallel als Aufsichtsräte der Spartentöchter, die meist nur über kleine Vorstände mit starker Spartenausrichtung verfügen. Die Management-Holding nimmt alle relevanten Führungsaufgaben innerhalb des Konzerns wahr und zentralisiert meist alle nicht spartengebundenen Stellen und Abteilungen des Konzerns. Hierzu gehört das Personalwesen, die allgemeine Verwaltung, das Marketing, das Controlling, die Kapitalanlage und nicht zuletzt auch die in Versicherungsunternehmen sehr personal intensive EDV.

Bei den Spartentöchtern verbleiben hingegen alle rein spartenorientierten Abteilungen wie die Antrags- und Risikoprüfung, die Vertragsverwaltung und die Schadenbearbeitung (Kundendienst). In der Praxis kann es daher Vorkommen, dass die meisten Innendienstmitarbeiter einen Arbeitsvertrag mit der Holding AG haben, Gleiches gilt für die konzerngebundenen Ausschließlichkeitsvertreter, die Produkte aller Konzerntöchter vertreiben (Einkonzernvertreter).

Die theoretisch ebenfalls denkbaren Konzernstrukturen mit einer operativen Versicherungs-Aktiengesellschaft als Muttergesellschaft an der Konzernspitze und mehreren Versicherungstöchtern sind in der Praxis eher selten. Hauptnachteile einer solchen Struktur sind neben der impliziten Spartenfokussierung durch die Muttergesellschaft vor allem die erschwerte Zentralisierung aller nicht spartengebundenen Aufgaben sowie die fehlende Einheitlichkeit des Außenauftritts des Konzerns (fehlende Corporate Identity, ungenügende Herausbildung einer gemeinsamen Unternehmenskultur im Konzern).

Versicherungsvereine auf Gegenseitigkeit streben im Gegensatz zu Versicherungs-Aktiengesellschaften die Bildung von Gleichordnungskonzernen an, die in der Regel aber auch Elemente von Unterordnungskonzernen beinhalten. An der Spitze solcher Versicherungskonzerne finden sich häufig zwei oder mehr VVaG, die zusammen eine oder mehrere Versicherungs-Aktiengesellschaften beherrschen. Theoretisch denkbar, in der Praxis jedoch nicht vorhanden, sind solche Gleichordnungskonzerne auch für öffentlich-rechtliche Versicherungsunter nehmen.

Einfache Gleichordnungskonzerne unter Führung von VVaG (rechts mit Unterordnungselementen)

Ein in der Praxis sehr häufig auftretendes Modell besteht aus zwei WaG der Sparten Leben und Kranken, die zusammen alle Anteile einer Schaden- und Unfallversicherungstochter in der Rechtsform einer Versicherungs-Aktiengesellschaft halten. Das Zustandekommen dieser speziellen Mischform aus Gleichordnungs- und Unterordnungskonzern hat historische Gründe: Die historischen Wurzeln der VVaG liegen eher in der Personen Versicherung. Bestehende Gleichordnungskonzerne aus zwei VVaG der Sparten Leben und Kranken haben häufig nachträglich Schaden- und Unfallversicherungstöchter gegründet (besonders in den 70er und 80er Jahren), um das gesamte Spektrum der Privatversicherungsprodukte anbieten zu können.

Beispiel:

Der Debeka Konzern in Koblenz besteht im Wesentlichen aus drei Spartenunternehmen: der Debeka Krankenversicherung a.G. (gegründet 1905), der Debeka Lebensversicherung a.G. (gegründet 1947) und der 1981 gegründeten Debeka Allgemeine Versicherung AG, die das gesamte Schaden- und Unfallspektrum abdeckt und eine alleinige Tochtergesellschaft der Debeka Krankenversicherung a.G. ist. Dazu kommen weitere Nichtversicherungstöchter wie die Debeka Bausparkasse AG. Die Führungsunternehmen im Konzern bilden damit zwei VVaG (Gleichordnungsstruktur), denen mehrere Nicht-VVaG (AG bz.w. GmbH) untergeordnet sind.

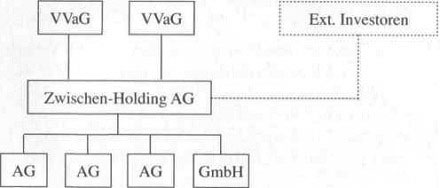

Unabhängig von der Zahl der an einem VVaG-geführten Versicherungskonzern beteiligten VVaG sind in den vergangenen Jahren Konzernstrukturen mit einer Zwischen-Holding immer beliebter geworden. Die Zwischen-Holding in der Rechtsform einer Aktiengesellschaft kann dabei unterschiedliche betriebswirtschaftliche Fach- und Führungsaufgaben auf sich vereinigen, dient aber vor allem dem Zweck, dem Konzern externes Eigenkapital zuzuführen (Möglichkeit der Veräußerung von Aktienanteilen an externe Investoren).

VVaG-geführter Versicherungskonzern mit Zwischen-Holding

Die Anteile an der Zwischen-Holding werden in der Regel mehrheitlich von den VVaG der Konzernführungsebene gehalten, der Konzern insgesamt verbleibt damit unter der Kontrolle der Gründungsgesellschaften. Ein VVaG-geführter Versicherungskonzern mit Zwischen-Holding kann im weiteren Sinne als eine Quasi-Demutualisierung eines VVaG-Konzerns interpretiert werden, da er trotz Gegenseitigkeitscharakters einen gewissen Zugang zu frischem Eigenkapital auf Aktienbasis besitzt. Problematisch ist dabei allerdings, dass externen Investoren eine Mehrheitsbeteiligung an dem Konzern verwehrt bleibt, was eine Investition für viele institutionelle Investoren eher unattraktiv erscheinen lässt. Zur Sicherstellung einer einheitlichen Führung ist es in Gleichordnungskonzernen generell üblich, dass die Vorstände und Aufsichtsräte der führenden Unternehmen in Personalunion besetzt werden, jedes Unternehmen also die gleichen Vorstands- bzw. Aufsichtsratsmitglieder hat.

Bei öffentlich-rechtlichen Versicherungsunternehmen ist der Drang nach umfassenden Konzernstrukturen aufgrund des territorialen Charakters nur schwach ausgeprägt. Der öffentlich-rechtliche Versicherungskonzern entsteht faktisch dadurch, dass die in einem Territorium tätigen öffentlich-rechtlichen Versicherer (in der Regel ein Lebens- sowie ein Schaden- und Unfallversicherer) die gleichen Träger aufweisen, sich also über ihre Anteilseigner einer einheitlichen Führung untergeordnet sehen. Der Konzernbegriff wird in diesem Zusammenhang wegen der stark eingeschränkten Gestaltungsmöglichkeiten bei Beachtung der Rechtsform und des Territorialprinzips nur selten gebraucht, ln Versicherungs-Aktiengesellschaften umgewandelte ehemalige öffentlich-rechtliche Versicherer bilden zumeist die für diese Rechtsform typischen Holdingstrukturen aus, wobei die Holding normalerweise eine hundertprozentige Tochter der öffentlich-rechtlichen Träger ist.

Unabhängig von der jeweiligen Konzernstruktur und der Rechtsform der beherrschenden Unternehmen finden sich in fast allen Versicherungskonzernen auch Konzerntöchter, die keine Versicherungsunternehmen sind. Die wichtigsten hierbei auftretenden Beispiele in der Praxis sind (meist in der Rechtsform einer GmbH):

• Ehemalige EDV-Fachabteilungen, die ausgegliedert worden sind und nun auch externe Aufträge annehmen können. Derartige Funktionsausgliederungen sind nicht beliebig möglich, das versicherungsrelevante Kerngeschäft muss beispielsweise bei einem Versicherungsunternehmen verbleiben.

• Kapitalvermittlungsgesellschaften, die die Kapitalanlage der Versicherungsunternehmen im Konzern zentral organisieren und daneben auch andere Finanzanlagen (Fonds etc.) vermitteln.

• Maklerunternehmen, die jedoch in der Regel nur solche Produkte vermitteln, die der Konzern selbst nicht bereitstellen kann. Verfügt ein Versicherungskonzern beispielsweise über einzelne Produkte der Schaden- und Unfallversicherung nicht, können diese über die Maklertochter anderweitig auf dem Versicherungsmarkt beschafft werden. Der Vorteil für den Versicherungskonzern besteht darin, dass er so das volle Spektrum an Versicherungsdienstleistungen anbieten kann und der Abwanderung von Versicherungsnehmern vorgebeugt wird.

Die genannten Nichtversicherungstöchter sollen damit teilweise eine stärkere Zentralisierung einzelner Funktionsbereiche innerhalb des Versicherungskonzerns sicherstellen, dienen aber auch dem Zweck, dem Versicherungskonzern versicherungsfremde Geschäftsmöglichkeiten zu erschließen. Treten andere Anbieter von Finanzdienstleistungen, wie Banken oder Kapitalanlagegesellschaften hinzu, wird aus dem Versicherungskonzern ein Finanzdienstleistungskonzern.