Umfang und Höhe der Versicherungsleistung werden einerseits durch die AVB und den gewählten Tarif mit seinen Tarifbedingungen, andererseits aber auch durch die versicherte Tarifform bestimmt.

Grundsätzlich kennt man die folgenden Tarifformen:

a) 100 %-Tarif

Der Hundertprozenttarif sieht die Erstattung aller Kosten vor.

Beispiele:

•Ambulante Heilbehandlung: 100 %ige Kostenerstattung ohne Selbstbeteiligung.

•Stationäre Heilbehandlung: 100 %ige Erstattung der Aufwendungen für ärztliche Leistungen, Pflegekosten und wunschgemäße Unterbringung im Ein- oder Zweibettzimmer.

b) Selbstbehaltstarif

Der Selbstbehaltstarif wird auch Franchisetarif genannt. Der VR kürzt den Erstattungsbetrag um den vereinbarten Abzug (Selbstbehalt bzw. Abzugsfranchise).

Die Selbstbehalte können z.B. mit einem jährlichen absoluten Betrag oder einer prozentualen Selbstbeteiligung ausgestattet sein.

Beispiel:

Für Herrn Winter besteht bei der Proximus Krankenversicherungs-AG eine Krankheitskostenvollversicherung. Im ambulanten Bereich wurde der Tarif Al vereinbart, der eine jährliche Selbstbeteiligung von 360,00 € vorsieht. Herr Winter reicht im Kalenderjahr 2008 folgende Rechnungen zur Erstattung ein:

| Behandlungsdatum | Rechnungsart | Rechnungsbetrag | Erstattung |

| 10.02.2008 | Rezept | 120,00 € | 0,00 € 1 |

| 17.06.2008 | ärztliche. Behandlung. | 640,00 € | 400,00 € 2 |

| 04.09.2008 | Hilfsmittel, | 210,00 € | 210,00 € |

| Rezept | 40,00 € | 40,00 € |

Erläuterung:

1. 120,00 € der Selbstbeteiligung von 360,00 € werden mit dem Rechnungsbetrag

verrechnet. Die Erstattung beträgt 0,00 €.

2. Die noch nicht verrechneten 240,00 € der Selbstbeteiligung von 360,00 € werden verrechnet, so dass nur 400,00 € vom Rechnungsbetrag erstattet werden. Der VN erhält also erst dann eine Erstattung, wenn 360,00 € Selbstbeteiligung vollständig verrechnet worden sind. Krankheitskosten-Vollversicherungen mit einem größeren absoluten Selbstbehalt, etwa ab 500,00 € je versicherte Person und Kalenderjahr, werden als Großschadentarife bezeichnet.

c) Quotentarife

Dieser Tarif sieht eine Selbstbeteiligung in prozentualer Form vor. Die versicherten Kosten werden in Höhe der vereinbarten Quote erstattet (z.B. 50 %, 30 %, 20 %). Der Quotentarif ist vornehmlich auf die Bedürfnisse der beihilfeberechtigten Personen (Beamte u.dgl.) zugeschnitten.

d) Beitragsentlastungstarif

Es handelt sich um eine Krankheitskostenversicherung mit einer gegenüber anderen Tarifen modifizierten Beitragszahlung. Der VN zahlt, abhängig von Eintrittsalter und Geschlecht, einen zusätzlichen Mehrbeitrag. Dieser Mehrbeitrag bring/ ihm ab dem 65. Lebensjahr eine entsprechende Beitragsreduzierung. Die Beitragsreduktion wird vom VR garantiert. Hinzu kommt noch eine Überschussbeteiligung, die aus der Anlage des Mehrbeitrages resultiert.

Beispiel:

Ein 30-jähriger Mann zahlt heute 8,58 € mehr an Monatsbeitrag. Dafür ermäßigt sich unter Einbezug der Überschussbeteiligung sein Monatsbeitrag ab dem 65. Lebensjahr um 50,00 €.

e) Herkömmlicher Standardtarif

Der herkömmliche Standardtarif ist ein brancheneinheitlicher Tarif in der PKV und erfüllt seit seiner gesetzlichen Einführung im Jahr 1994 eine soziale Schutzfunktion. Er garantiert den aufnahmefähigen und versicherungsfähigen Privatversicherten, dass sie keinen höheren Beitrag zahlen müssen als den durchschnittlichen Höchstbeitrag in der GKV (Höchstbeitragsgarantie). Ziel des Standardtarifs ist es, innerhalb der PKV auch im Alter eine hinreichende gesundheitliche Versorgung zu tragbaren Beiträgen sicherzustellen.

• Zugangsberechtigter Personenkreis

Im Standardtarif sind ab 1. Juli 2000 versicherbar:

• Personen ab Vollendung des 65. Lebensjahres und einer Vorversicherungszeit in

der privaten Krankenversicherung von mindestens 10 Jahren in einem anderen

Krankheitskostenvolltarif.

• Personen ab Vollendung des 55. Lebensjahres sowie Rentner und Pensionäre

bereits vor Vollendung des 55. Lebensjahres mit zehnjähriger Vorversicherungszeit

in der PKV, wenn das jährliche Gesamteinkommen die Jahresarbeitsentgeltgrenze

(im Jahr 2008: 48 150,00 €) nicht übersteigt.

• Beihilfeberechtigte Personen (Beamte und ihre Familienangehörige) können ab

Alter 65 mit mindestens 10 jähriger Vorversicherungszeit ohne Berücksichtigung der

Jahresarbeitsentgeltgrenze oder ab Alter 55 mit Berücksichtigung der

Jahresarbeitsentgeltgrenze in einen beihilfekonformen Standardtarif wechseln ,

• Beihilfeberechtigte Personen, die nach allgemeinen Aufnahmeregeln aus

Risikogründen nicht oder nur zu ungünstigen Konditionen (also gegen

Risikozuschlag) versichert werden konnten, können unabhängig von ihrem Alter, der

Vorversicherungszeit und dem Einkommen und ohne Risikozuschlag in den

beihilfekonformen Standardtarif wechseln. Voraussetzung ist, dass die Aufnahme

– innerhalb der ersten sechs Monate nach der Feststellung einer Behinderung nach

4 Abs. 1 des Gesetzes zur Sicherung der Eingliederung Schwerbehinderter in Arbeit,

Beruf und Gesellschaft oder

– innerhalb der ersten sechs Monate nach der Berufung in das Beamtenverhältnis

beantragt wird.

Tarifstufen

Der Standardtarif wird in zwei Tarifstufen angeboten:

• Tarif stufe STN: Personen, die keinen Anspruch auf Beihilfe haben

• Tarifstufe STB: Personen mit Beihilfeanspruch

Der Versicherungsschutz in der Tarifstufe STB ist beihilfekonform, d. h. der Umfang des Versicherungsschutzes entspricht dem nicht von der Beihilfe gedeckten Anteil der Krankheitskosten. Besteht beispielsweise ein Beihilfeanspruch in Höhe von 70 %, dann ist auch nur der Abschluss eines Versicherungsschutzes möglich, der die restlichen 30 % der Krankheitskosten abdeckt

-Beiträge

Der Standardtarif ist mit einer Beitragsgarantie verbunden. Der Beitrag darf den durchschnittlichen Höchstbeitrag der GKV (2008: z.B. 14,4 % + 0,9 % von 3 600,00 € = 550,80 €) nicht übersteigen. Im beihilfekonformen Standardtarif ist der Beitrag anteilig begrenzt. Bei einem 30prozentigen Versicherungsschutz beträgt der Höchstbeitrag beispielsweise 30 % des GKV-Höchstbeitrages (30 % von 550,80 € = 165,24 €). Zu berücksichtigen ist dabei noch, dass bei einem Wechsel in den Standardtarif die Alterangsrückstellung des bisherigen Tarifs beim gleichen Unternehmen angerechnet wird. Für Ehepaare, die beide im Standardtarif versichert sind, gibt es – ähnlich wie in der privaten Pflegepflichtversicherung – eine Beitragsbegrenzung. Liegt das Gesamteinkommen (= Summe der Einkünfte im Sinne des EStG) unter der Jahresarbeitsentgeltgrenze, dann wird der Gesamtbeitrag auf 150 % des durchschnittlichen GKV-Höchstbeitrags limitiert.

– Leistungen

Die tariflichen Leistungen des Standardtarifs orientieren sich an den Leistungen der GKV. Die Leistungszusage kann nicht in vollem Umfang dem üblichen PKV-Standard entsprechen, da aufgrund der Beitragsgarantie nicht immer risikoadäquate Beiträge erhoben werden können. Eine Kostenerstattung ist grundsätzlich für folgende Leistungsbereiche vorgesehen:

Ambulante ärztliche Behandlung, Psychotherapie, Rettungsfahrten, häusliche Behandlungspflege, Arznei- und Verbandsmittel, Heilmittel, Hilfsmittel, zahnärztliche Behandlung, Zahnersatz, Kieferorthopädie und stationäre Behandlung im Krankenhaus. Wahlleistungen im Krankenhaus (Chefarztbehandlung, Unterbringung im Ein- oder Zweibettzimmer) sind im Standardtarif nicht versichert. Eine diese Wahlleistungen erfassende Zusatzversicherung zum Standardtarif ist nicht zulässig. Die Ärzte sind verpflichtet, bei Versicherten mit Standardtarif die Leistungen zu reduzierten Gebührensätzen abzurechnen

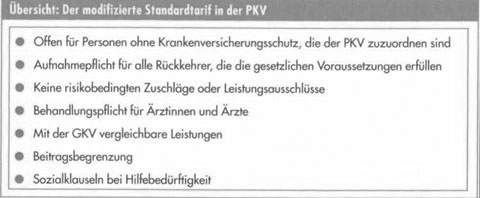

f) Der modifizierte Standardtarif

Durch das GKV-WSG wurde neu geregelt, dass sich in der Zeit vom 1. Juli 2007 bis zum 31. Dezember 2008 solche Personen in einem modifizierten Standardtarif versichern dürfen, die bisher nicht versichert waren. Der Tarif ist gesetzlich umschrieben als Standardtarif für Personen ohne Versicherungsschutz.

– Versicherter Personenkreis

Die PKV-Unternehmen sind verpflichtet, für folgende Personengruppen ab dem 1. Juli 2007 den modifizierten Standardtarif anzubieten:

– Personen, die in der gesetzlichen Krankenversicherung nicht versichert oder nicht

versicherungspflichtig sind,

– Personen, die über keine private Krankheitskostenvollversicherung verfügen (z. B.

Selbstständige) oder Personen, die ihren privaten Krankenversicherungsschutz

verloren haben (z. B. Kündigung wegen Nichtzahlung der Beiträge),

– Personen, die keinen Anspruch auf freie Heilfürsorge (z.B. Soldaten) haben, nicht

Heilhilfeberechtigt sind oder vergleichbare Ansprüche haben, Personen, die keinen

Anspruch auf Leistungen nach dem Asylbewerberleistungsgesetz haben, keine

Leistungen nach dem Dritten, Vierten, Sechsten und Siebten Kapitel des SGB II

beziehen.

Abweichend von diesem Personenkreis können auch Personen mit Anspruch auf Beihilfe nach beamtenrechtlichen Grundsätzen, die nicht über eine ergänzende Versicherung verfügen oder in der GKV freiwillig versichert sind, die Versicherung im beihilfekonformen Standardtarif verlangen.

– Beihilfekonformer Standardtarif

Beihilfeberechtigte, die bisher keinen privaten Krankenversicherungsschutz hatten und auch nicht freiwillig Mitglied in der GKV waren, haben die Möglichkeit, sich ab dem 1. Juli 2007 in den beihilfekonformen Standardtarif der PKV zu versichern. Die Unternehmen der PKV müssen entsprechende Verträge abschließen (Kontrahierungs- zwang).

– Vertragsinhalt

Für den modifizierten Standardtarif gelten folgende Einzelheiten:

Für den Zugang zum modifizierten Standardtarif gelten keine Altersbeschränkungen.

Die PKV-Unternehmen können im modifizierten Standardtarif niemanden, der zur Aufnahme berechtigt ist, ablehnen (Kontrahierungszwang).

– Es dürfen keine Risikoausschlüsse oder Risikozuschläge bei Vorerkrankungen

erhoben werden. Die Höhe des Beitrags ist vom Alter und Geschlecht des

Versicherten abhängig, nicht aber von seinem Gesundheitszustand. Eine

Risikoprüfung durch den VR ist zulässig. Soweit sie für spätere Tarif Wechsel oder

die Angaben für den internen Poolausgleich zwischen den Unternehmen der PKV

erforderlich ist.

-Beitrag

Der Beitrag im modifizierten Standardtarif darf 100 % des durchschnittlichen Höchstbeitrags der GKV nicht überschreiten, die Ehegattenbegrenzung gilt hier aber nicht. Der durchschnittliche Höchstbeitrag errechnet sich aus dem vom Bundesgesundheitsministerium herausgegebenen durchschnittlichen allgemeinen Beitragssatz der Krankenkassen des Vorjahres zuzüglich 0,9 % und der Beitragsbemessungsgrenze. Der Beitrag kann aber, abhängig vom Eintrittsalter, auch deutlich niedriger ausfallen.

Für Versicherte, bei denen finanzielle Hilfebedürftigkeit nach den Regelungen des Sozialgesetzbuches besteht, muss das Versicherungsunternehmen den Beitrag halbieren. Sofern auch der ermäßigte Beitrag vom Versicherten nicht gezahlt werden kann, erhält dieser einen Zuschuss vom Jobcenter oder dem Sozialamt.

-Leistungen

Der Leistungsumfang ist mit dem der gesetzlichen Krankenversicherung vergleichbar. Sowohl für den herkömmlichen als auch für den modifizierten Standardtarif wird die ärztliche und zahnärztliche Behandlung über die Kassenärztlichen Vereinigungen und Kassenzahnärztlichen Vereinigungen sichergestellt. Für die Vergütung der (zahn-)ärztlichen Leistungen werden bestimmte Höchstsätze der GebührenoSelbstbeteiligungssysteme bei Krankheitskostenversicherung

Aufgrund der Kostenexplosion im Gesundheitswesen und den damit verbundenen Beitragssteigerungen gewinnt die Vereinbarung von Selbstbeteiligungen an Bedeutung.

Grundsätzlich kennt man folgende Selbstbeteiligungssysteme:

• Prozentualsystem: Der Versicherte trägt einen bestimmten prozentualen Anteil der

Krankheitskosten selbst.

Beispiel:

Für Frau Sommer besteht bei der Oststern Krankenversicherungs-AG eine Krankheitskostenvollversicherung. Für den ambulanten Bereich wurde für den Tarifteil Arzneimittel eine 20 %ige Beteiligung vereinbart. Frau Sommer reicht im Kalenderjahr 2008 folgende Rechnungen zur Erstattung ein:

| Behandlungsdatum | Rechnungsart | Rechnungsbetrag | Erstattung |

| 15.03.2008 | Arzneimittel | 90,00 € | 72,00 € |

| 21.08.2008 | Arzneimittel | 140,00 € | 112,00 € |

| 04.11.2008 | Arzneimittel | 72,00 € | 57,60 € |

Erläuterung:

Bei dieser Tarifform wird für jede Arzneimittelrechnung 20 % vom Rechnungsbetrag abgezogen. Eine Begrenzung gibt es nicht.

• Maximalsystem: Der VR ersetzt die Kosten nur bis zu einem bestimmten Höchstsatz.

Inzwischen werden Tarife angeboten, die einen Selbstbehalt bis zu 5 000,00 € vorsehen. Dadurch wird eine wesentliche Beitragsreduktion erreicht.

Beispiel:

Für Herrn Kraft besteht bei der Oststern Krankenversicherungs-AG eine Krankheitskostenvollversicherung. Der Tarif sieht für Zahnersatz (außer bei Unfällen) eine Maximalerstattung in den ersten drei Jahren von 1 200,00 € je Kalenderjahr vor. Herr Kraft reicht im Kalenderjahr 2008 folgende Rechnungen zur Erstattung ein:

| Behandlungsdatum | Rechnungsart | Rechnungsbetrag | Erstattung |

| 10.04.2008 | Zahnersatz | 850,00 € | 850,00 € |

| 17.08.2008 | Zahnersatz | 600,00 € | 350,00 € |

Erläuterung:

Bei dieser Tarifform trägt der VN den Anteil, der über eine bestimmte Höchstgrenze hinausgeht.

• Prozentual-Maximalsystem: Der VR ersetzt einen prozentualen Anteil der Krankheitskosten bis zu einem bestimmten Höchstbetrag.

Beispiel:

Für Frau Schmidt besteht bei der Oststern Krankenversicherungs-AG eine Krankheitskostenvollversicherung. Für den ambulanten Bereich wurde der Tarif A 20 % (jährliche Selbstbeteiligung 20 %, höchstens 300,00 €) vereinbart. Frau Schmidt reicht im Kalenderjahr 2008 folgende Rechnungen zur Erstattung ein:

| Behandlungsdatum | Rechnungsart | Rechnungsbetrag | Erstattung |

| 14.02.2008 | ärztliche Behandlung | 1 000,00 € | 800,00 € |

| 05.06.2008 | Rezept | 150,00 € | 120,00 € |

| 10.10.2008 | ärztliche Behandlung | 840,00 € | 770,00 € |

| 17.12.2008 | Rezept | 80,00 € | 80,00 € |

Erläuterung:

Bei dieser Tarifform wird zunächst die prozentuale Berechnung vorgenommen. Anschließend wird die Höchstgrenze zugrunde gelegt und die entsprechende Erstattung vorgenommen. Rdnung für Ärzte(GOÄ) und der Gebührenordnung für Zahnärzte (GOZ) festgelegt, beteiligt sich der zuständige Träger (Bundesagentur für Arbeit oder Sozialhilfe) im erforderlichen Umfang. Die Beteiligung in Form eines Zuschusses soll ca. 125 € betragen. Der VR kann verlangen, dass Zusatzversicherungen ruhen, wenn und solange ein Versicherter auf die Halbierung des Höchstbeitrags angewiesen ist.

– Selbstbehalte

Die Versicherten im Basistarif haben die Wahl zwischen unterschiedlichen Selbstbeteiligungen. Es stehen Selbstbehalte in Höhe von 300,00 €, 600,00 €, 900,00 € oder 1 200,00 € zur Verfügung. In den beihilfekonformen Tarifen sind die Selbstbehaltstufen entsprechend den versicherten Prozentsätzen festzusetzen. Die Selbstbehaltstufen können von den Versicherten mit einer Frist von drei Monaten zum Ende der Mindestbindungsfrist von drei Jahren geändert werden. Der Basistarif muss allerdings auch ohne Selbstbeteiligung angeboten werden.

– Leistungsumfang

Der Basistarif entspricht ebenso wie der Standardtarif dem Leistungsumfang in der gesetzlichen Krankenversicherung. Er enthält Vertragsleistungen, die in Art, Umfang und Höhe mit den Pflichtleistungen aus dem Sozialgesetzbuch (SGB V) jeweils vergleichbar sind. Der genaue Inhalt der Leistungen wird nicht geregelt. Der Gesetzgeber hat den PKV-Verband beauftragt, Regelungen hinsichtlich Art, Umfang und Höhe der Leistungen festzulegen. Der dem Basistarif zugrunde liegende Vergütungsrahmen ist gegenüber dem herkömmlichen Standardtarif etwas erhöht worden. So beträgt beispielsweise der Gebührenrahmen für ärztliche Leistungen der 1,8 fache Satz der GOÄ und für zahnärztliche Leistungen der 2,0 fache Satz der GOZ. Im Basistarif haften VN und VR gegenüber dem Leistungserbringer gesamtschuldnerisch. Somit kann der Leistungserbringer seinen Anspruch direkt gegenüber dem VR geltend machen, soweit der VR aus dem Vertragsverhältnis zur Leistung verpflichtet ist.