Gegenüber Risiken sind verschiedene Verhaltensweisen denkbar. Keine von ihnen ist zwingend: Vielmehr hängt es von der jeweiligen Einschätzung des Risikos und den jeweiligen Zielen ab, wie man mit ihnen umgeht.

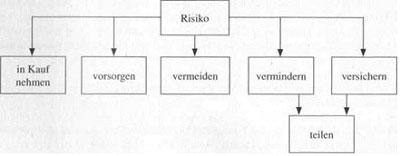

Möglichkeiten des Umgangs mit Risiken

Vor allem als unbedeutend oder sehr unwahrscheinlich empfundene Risiken wird man häufig in Kauf nehmen, so beispielsweise keine aufwändigen Vorkehrungen gegen den Verlust eines Papiertaschentuchs treffen. Häufig wird man auch für den Eintritt eines Risikos Vorsorgen und beispielsweise noch eine Packung Papiertaschentücher in die Jackentasche stecken.

Im Vorfeld kann man sich bemühen, ein Risiko durch vorbeugende Maßnahmen zu vermeiden, indem man zum Beispiel als Fußgänger nicht bei Rot die Straße überquert. Vielfach lässt sich dadurch das Risiko jedoch nicht völlig ausschalten, zum Beispiel wenn sich andere Verkehrsteilnehmer weniger risikobewusst verhalten als man selbst, es lässt sich aber doch mehr oder weniger stark vermindern.

Schließlich kann man sich gegen Risiken versichern, die man als bedrohlich empfindet oder deren Realisierung man für wahrscheinlich hält.

Durch die Kombination der Versicherung gegen Risiken mit dem Ansatz, sie zu vermindern, entsteht die Idee, Risiken zu teilen. Dies wird vor allem in der Rückversicherung praktiziert, indem mehrere Versicherungsunternehmen die Abdeckung eines Risikos untereinander aufteilen.

In den meisten Fällen wird man versuchen, mehrere der genannten Strategien zu kombinieren. So gewähren Versicherungsunternehmen Risikodeckung vielfach nur, wenn zugleich vorbeugende Maßnahmen zur Risikovermeidung und -Verminderung ergriffen werden. Auch die Verbindung von Versicherung und Vorsorge durch Sparprozesse gehört zu den Kopplungsstrategien bei der Risikobewältigung (vgl. Koch).