Die Haftpflichtversicherung beschränkt sich darauf, entsprechend dem individuellen Risiko des einzelnen VN nur ganz bestimmte Risiken oder Risikobereiche zu versichern.

Würde sie nämlich alle im Leben denkbaren Haftpflichtrisiken pauschal und unbegrenzt decken, wäre sie für den VR nur schwer kalkulierbar, für den VN kaum bezahlbar und in diesem Umfang überhaupt nicht erforderlich. Der VN muss deshalb von Anfang an deutlich machen, für welche Risiken er aus dem Katalog der versicherbaren Wagnisse Deckung sucht, damit diese eindeutig im Versicherungsschein beschrieben werden können.

Beispiele:

• Ein Angestellter möchte die Risiken des täglichen Lebens abdecken. Er benötigt#

dazu lediglich eine Privat-HV, wenn er z. B. weder einen Hund, eine Ölheizung noch

ein Segelboot besitzt.

• Ein Arzt möchte die privaten Haftpflichtrisiken ebenso versichert wissen wie das

sich aus seiner Tätigkeit ergebende Berufsrisiko. Er benötigt eine Privat-HV und eine

Berufs-HV.

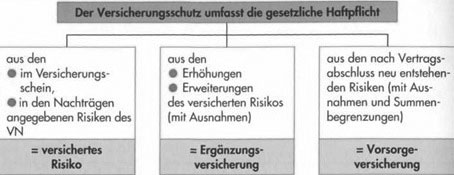

Die Beschreibung des individuellen Versicherungsbedarfs ist neben den Versicherungsbedingungen die wichtigste Grundlage eines jeden einzelnen Haftpflichtversicherungsvertrages. Sie erfolgt im Versicherungsschein und seinen Nachträgen und basiert auf den Fragen und Antworten des Antragsvordrucks. Der VN hat dabei anzugeben, für welche Risiken er Versicherungsschutz sucht.

Erhöhung und Erweiterung des versicherten Risikos

In der Haftpflichtversicherung ist das versicherte Risiko umfangsmäßig ständigen Schwankungen unterworfen. Folglich kann auch die Risikobeschreibung aufgrund der Antragstellung lediglich eine Momentaufnahme sein, die sich im Laufe der Zeit sehr schnell ändern kann.

Daher sehen die AHB im Vergleich zu den entsprechenden VVG-Vorschriften (Gefahrenerhöhung) eine Besserstellung des VN vor. Nach VVG hat der VN, bevor er eine Gefahrenerhöhung vornimmt, eine entsprechende Einwilligung des VR einzuholen. Dies ist nach AHB nicht erforderlich, weil sie hier generell von vornherein versichert ist.

Der Versicherungsschutz nach AHB erstreckt sich damit automatisch und ohne vorherige Anmeldung auch auf die gesetzliche Haftpflicht aus Erhöhungen und Erweiterungen des versicherten Risikos, soweit sie nicht im Halten oder Führen von Luft-, Kraft- oder Wasserfahrzeugen (abgesehen von Ruderbooten) bestehen.

Hin genereller Ausschluss des dem Kraftfahrt-VR vorbehaltenen Kfz-Risikos aus dem Deckungsbereich der privaten Haftpflichtrisiken ist auch in den RBE-Privat zu finden (sog. Benzinklauseln).

a) Risikoerhöhung

Unter Risikoerhöhung ist die Vergrößerung der bereits versicherten Gefahr zu verstehen, d.h., die Wahrscheinlichkeit, dass ein Schaden eintreten kann, ist größer geworden (qualitative Risiko Veränderung). Das hinzukommende Risiko muss jedoch für das im Versicherungsschein beschriebene und versicherte Risiko noch typisch sein.

Beispiele:

Betriebs-HV und Berufs-HV

• Der VN ist als Hochbauunternehmer versichert. Es werden jetzt auch

Abbrucharbeiten durchgeführt, die in engem Zusammenhang mit dem Hochbau

stehen (sachbezogene Erhöhung).

• Ein selbstständiger Schreinermeister (Möbelschreiner) nimmt neuerdings auch den

Einbau von Wandschränken in Wohnhäusern (auf fremden Grundstücken) vor, oder

ein Arzt für Allgemeinmedizin wird jetzt als Facharzt für Chirurgie zugelassen

(personenbezogene Erhöhung).

Die AHB stellen den VN nicht zuletzt deshalb besser im Vergleich zur WG-Regelung, weil sich der VN der vielseitigen Gefahrenerhöhungen häufig gar nicht bewusst wird. Nach WG müsste der Versicherungsschutz folgerichtig sehr oft eingeschränkt oder versagt werden, weil der VN es versäumt hat, vor Erhöhung der Risikolage die Einwilligung des VR einzuholen. Damit wäre aber auch der Haftpflicht-Versicherungsschutz weitgehend entwertet.

b) Risikoerweiterung

Wird die Anzahl der bereits versicherten Risiken um ein gleiches Risiko vermehrt, so

handelt es sich um eine quantitative (mengenmäßige) Risikoänderung.

Beispiele:

Betriebs-HV und Tierhalter-HV

• In einem Betrieb werden 20 Personen beschäftigt, während bei Vertragsabschluss

nur 10 Mitarbeiter vorhanden waren.

• Es werden jetzt zwei Hunde gehalten anstatt nur eines Tieres.

Im Gegensatz zur Sachversicherung, wo der Umfang des Versicherungsschutzes im Wesentlichen durch die Festlegung der Versicherungssumme begrenzt ist, bildet die Deckungssumme in der Haftpflichtversicherung lediglich eine Höchstgrenze für die Ersatzleistung im einzelnen Versicherungsfall. Die Haftpflichtversicherung kennt daher auch nicht die Möglichkeit der Anrechnung einer Unterversicherung. Deshalb kann und darf eine Risikoerweiterung hier auch nicht zu der Konsequenz führen, dass im Schadensfall – trotz ausreichender Deckungssumme – wie in der Sachversicherung nur eine Verhältnisentschädigung erfolgt, weil zum Zeitpunkt des Schadeneintritts weniger Risiken gemeldet wurden, als tatsächlich vorhanden waren. Bei den zum Teil laufenden Veränderungen – in der Betriebs-HV z.B. der beschäftigten Personen – wäre eine jeweilige Anzeige eines jeden einzelnen Risikozugangs auch völlig unwirtschaftlich und unzumutbar für den VN.

Besonderheit: Risikoveränderungen in der reinen Privat-HV

Für die Privat-HV haben Risikoerhöhung/-erweiterung kaum praktische Bedeutung:

• Risikoerhöhungen nicht, weil nahezu alle nur denkbaren Eigenschaften und

Tätigkeiten der Privatperson mitversichert sind,

• Risikoerweiterungen nicht, weil sie i. d. R. beitragsfrei mitversichert sind, ohne dass

der VR benachrichtigt werden muss z.B. wenn der VN heiratet (kein Single- Tarif),

Kinder hinzukommen, eine Zweitwohnung bezogen wird.

c) Obliegenheiten des Versicherungsnehmers

Der VN muss die Risikoveränderung dem VR anzeigen. Dies kann auch nachträglich geschehen, muss aber binnen Monatsfrist erfolgen, nachdem er vom VR dazu aufgefordert wurde. Diese Aufforderung erfolgt in der Regel in Verbindung mit der Beitragsrechnung. Daraufhin wird der VR den Beitrag rückwirkend entsprechend der Risikoveränderung, und zwar ab dem Veränderungszeitpunkt, richtigstellen.

d) Rechtsfolgen einer Anzeigepflichtverletzung

•Schuldhaft unrichtige Änderungsanzeigen zum Nachteil des VR können eine

Vertragsstrafe in dreifacher Höhe des festgestellten Beitragsunterschiedes nach sich

ziehen. Im Schadenfall führen sie aber nicht zur Leistungsfreiheit des VR.

•Die unterlassene (verspätete) Änderungsanzeige berechtigt den VR, einen fiktiven

Nachbeitrag in Höhe des schon gezahlten Jahresbeitrags zu erheben. Holt der VN

daraufhin innerhalb von zwei Monaten die erforderliche Anzeige nach, so hat der VR

den etwa zu viel gezahlten Betrag des fiktiven Nachbeitrags zurückzuerstatten.