►Eine Agentur steuern

*Ziel:

Die Schülerinnen und Schüler entwickeln ein agenturbezogenes Unternehmenskonzept. Dazu bereiten sie die betrieblichen Daten auf und präsentieren ihre Auswertungen. Sie wenden Controllingtechniken an und reagieren auf Planabweichungen. Sie planen und steuern die sich daraus ergebenden Maßnahmen und berücksichtigen dabei die Auswirkungen auf andere betriebliche Bereiche.

Beispiel:

*Versicherungsvertreter Tom Weber muss feststellen, dass seine Aufwendungen im Verhältnis zu den Erträgen laufend zugenommen haben Er wendet sich deshalb an den betriebswirtschaftlichen Berater, den die Direktion zur Unterstützung des selbstständigen Außendienstes eingestellt hat.

Sie müssen die entstehenden Kosten in allen Bereichen Ihres Betriebes im Auge behalten und deren Entwicklung verfolgen, meint der Berater. Dafür reichen die Aufzeichnungen in der Finanzbuchhaltung allein nicht aus. Anmerkung: Seit geraumer Zeit zeichnet sich die Tendenz ab, Aufgaben von der Zentrale des Versicherers nach außen in den Vermittlerbetrieb zu verlagern (Funktionsdezentralisierung). Einige Versicherer haben in diesem Zusammenhang betriebswirtschaftliche Berater zur Unterstützung der Vermittlerbetriebe eingestellt.

► Merkmale der Betriebsbuchhaltung und der Finanzbuchhaltung

Die Agenturbuchführung zeichnet den Geschäftsverkehr mit der Außenwelt (Direktion, Kunden, Sonstige) auf. Durch Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres wird das Gesamtergebnis (Gewinn oder Verlust) ermittelt. Als sog. Finanzbuchhaltung ist die Agenturbuchführung, wie jede Buchführung eines bilanzierungspflichtigen Kaufmanns, stark durch handels- und steuerrechtliche Vorschriften geprägt. Die gesetzlichen Vorschriften zielen insbesondere darauf, dass sich der Kaufmann und auch ein Außenstehender über die Lage der Unternehmung informieren kann und dass die Rechnungslegung vergleichbar ist.

Der Agenturinhaber (die Unternehmung) hat aber in der Regel noch weitere Informationsbedürfnisse, vor allem über innerbetriebliche Vorgänge, die aus der Finanzbuch-führung nicht unmittelbar gewonnen werden können. So sind beispielsweise keine zuverlässigen Aussagen über die Wirtschaftlichkeit einzelner Teilbereiche der Agentur oder den Erfolg einzelner produktbezogener Werbemaßnahmen möglich, da entsprechende Detailaufzeichnungen in der Finanzbuchhaltung nicht vorgesehen sind. Deshalb wird häufig neben der Finanzbuchhaltung eine Kosten- und Leistungsrechnung (auch Betriebsbuchhaltung genannt) eingerichtet.

Vergleich

| Agenturbuchführung Kosten- und Leistungsrechnung (Finanzbuchhaltung) (Betriebsbuchhaltung) | |

| ∙ erfasst alle Vorgänge mit der Außenwelt ∙ führt im Ergebnis zu einem offiziellen Jahresabschluss (Bilanz, GuV) der Gesamtunternehmung nach handels- und steuerrechtlichen Vorschriften ∙ wird nach den Grundsätzen ordnungsmäßiger Buchführung durchgeführt ∙ ist pagatorisch (Zahlungen betreffend) ausgerichtet | ∙ erfasst die innerbetrieblichen Vorgänge ∙ führt zu detaillierten Aufzeichnungen über Kosten und Leistungen nach frei wählbaren Gesichtspunkten (z. B. Betriebsbereiche) und ist auf die kurzfristige Ergebnisermittlung (z. B. monatlich) ausgerichtet ∙ wird häufig anhand statistischen Materials durchgeführt ∙ berücksichtigt auch kalkulatorische Elemente ohne Zahlungsvorgänge |

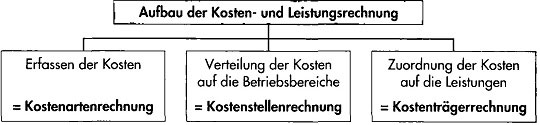

► Aufbau und Zeitbezug der Kosten- und Leistungsrechnung

Grundsätzlich vermag die Kosten- und Leistungsrechnung Antworten auf die folgenden Fragen zu geben:

□ Welche Kosten sind entstanden, um die angestrebten Leistungen zu erhalten? Dieser Frage wird im Rahmen der Kostenartenrechnung nachgegangen. Leistungen einer Versicherungsagentur sind bekanntlich die Vermittlung von Versicherungsverträgen und ggf.

Finanzdienstleistungen

(kurz: Bermittlung) und die Betreuung von Kundenbeziehungen (kurz: Betreuung).

□ Wo sind die Kosten verursacht worden?

Mit diesem Problem beschäftigt sich die Kostenstellenrechnung.

□ Wodurch sind die Kosten gedeckt?

Diese Betrachtung wird im Rahmen einer Kostenträgerrechnung angestellt. Im Handel müssen die Kosten durch den Preis der angebotenen Waren (= Kostenträger) gedeckt werden. Bei einer Versicherungsagentur stellen im Wesentlichen die Vermittlungsprovision für die Leistung Vermittlung und die Betreuungsprovision für die Leistung Betreuung den jeweiligen Kostenträger dar.

✓ Hinsichtlich des Zeitbezugs der Kostenrechnung wird unterschieden:

• Istkostenrechnung

Sie ist vergangenheitsorientiert und erfasst die Kosten und Leistungen des

letzten Abrechnungszeitraums, z. B. Monat Dezember.

• Normalkostenrechnung

Sie ist ebenfalls vergangenheitsorientiert, wobei zum Zwecke der Kontrolle Durchschnittswerte vergangener Abrechnungszeiträume mit den Ergebnissender Istkostenrechnung verglichen werden.

• Plankostenrechnung

Sie ist zukunftsorientiert, indem aus den Erfahrungswerten der Vergangenheit die zukünftigen Planwerte entwickelt werden. Die späteren Istkosten können dann mit Plankosten verglichen werden und es sind Aussagen über den Erfolg oder Misserfolg von Planungen möglich.