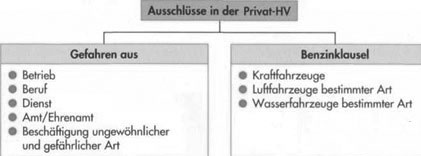

Ausschluss von Gefahren außerhalb des täglichen Lebens einer Privatperson

Versichert ist im Rahmen der Allgemeinen Versicherungsbedingungen für die Haftpflichtversicherung und der nachstehenden Besonderen Bedingungen und Risikobeschreibungen die gesetzliche Haftpflicht des VN aus den Gefahren des täglichen Lebens als Privatperson und nicht aus den Gefahren eines Betriebes oder Berufes.

Nicht versichert ist die gesetzliche Haftpflicht des VN aus

(1) den Gefahren eines Dienstes, Amtes (auch Ehrenamtes), einer verantwortlichen

Betätigung in Vereinigungen aller Art

(2) oder einer ungewöhnlichen und gefährlichen Beschäftigung.

Quelle: Musterbedingungen des GDV (Stand 2007)

Hinweis:

Nach der Darstellung im Bedingungswerk 1 Proximus-Versicherung wären

– eine verantwortliche Betätigung in Vereinigungen aller Art oder

– eine ungewöhnliche und gefährliche Beschäftigung versichert.

Da dies branchenunüblich ist, liegen der Darstellung in diesem Punkt die Musterbedingungen des GDV zugrunde.

– Gefahren eines Betriebes, Berufes, Dienstes

Hier handelt es sich vor allem um solche Gefahren, gegen die der Betroffene durch den Abschluss einer Berufs-, Betriebs- oder Dienst-HV abgesichert werden kann.

• Ein Haftpflichtschaden, der während der Arbeitszeit innerhalb und außerhalb des

Betriebes entsteht, fällt in den Schutzbereich der Betriebs-HV, wenn gleichzeitig ein

innerer Zusammenhang zwischen der schadenverursachenden Handlung und

betrieblicher Tätigkeit besteht.

Beispiel:

Betriebliche Tätigkeit

Eine Büroangestellte wird vom Büroleiter beauftragt, Briefmarken bei der Post zu besorgen. Im Rahmen dieser betriebsbedingten Besorgung verursacht sie als Radfahrerin einen Verkehrsunfall.

Die Privat-HV ist nicht leistungspflichtig. Das Schadenereignis (Unfall) ist nicht nur während der Arbeitszeit eingetreten, sondern es steht auch in einem inneren Zusammenhang zu einem betrieblichen Auftrag (betriebliche Tätigkeit). Deshalb hat die Betriebs-HV Versicherungsschutz zu gewähren und nicht die Privat-HV. Auch der Umstand, dass die Gefahren des Straßenverkehrs hier keine typischen Berufsgefahren sind, der Schaden sich also ohne weiteres auch im privaten Bereich hätte zutragen können, ändert nichts an diesem Ergebnis. Hätte allerdings der o. a. Besorgung kein betrieblicher Auftrag zugrunde gelegen (private Tätigkeit), würde ein entsprechender Haftpflichtschaden von der Privat-HV zu regulieren sein, und zwar ungeachtet der Tatsache, dass der Schaden sich während der Arbeitszeit ereignet hat.

• Ein Haftpflichtschaden fällt auch dann nicht unter den Versicherungsschutz der

Privat-HV, wenn der Betroffene (VN) in der Freizeit, außerhalb des Betriebes bzw.

des betrieblichen Interesses, eine auf Dauer angelegte, zumeist gegen Engelt

geplante berufliche Tätigkeit ausübt.

Beispiel:

Berufliche Tätigkeit

Ein Büroangestellter, der sich in der Freizeit als Hobbygärtner betätigt, führt regelmäßig gegen Entgelt für private Auftraggeber Gartenarbeiten aus (Beschneiden von Bäumen, Hecken und Büschen) und bestreitet damit auch seinen Lebensunterhalt. Mit der Heckenschere verletzt er einen Passanten.

Wäre er allerdings nur gelegentlich und aus Gefälligkeit für andere tätig geworden, läge private Tätigkeit vor. Dazu ist anzumerken, dass die Entgegennahme von Entgelt allein nicht ausreicht für eine sachgerechte Abgrenzung von betrieblicher und privater Tätigkeit, denn für eine Freizeit- bzw. Hobbytätigkeit von praktischem Wert kann durchaus auch eine Aufwandsentschädigung erwartet werden.

Ist die schadenursächliche Tätigkeit dem hauptberuflichen Tätigkeitsbereich des VN zuzuordnen, so kann schon gelegentliches, gegen Entgelt geplantes Tätigwerden zum Deckungsauschluss führen.

Auch hier kommt es aber immer auf den Einzelfall an. Wer ungeplant und aus akutem Anlass einem anderen mit seinen beruflichen Fertigkeiten unentgeltlich Hilfe leistet, kann grundsätzlich davon ausgehen, dass er eine private, von der Privat-HV versicherte Tätigkeit ausübt.

• Dienst ist eine Tätigkeit, die mit beruflicher Tätigkeit vergleichbar ist, nach dem

Sprachgebrauch aber nicht unter den Begriff Beruf fällt. Unter Dienst in diesem Sinne

ist z. B. der Wehr- und Ersatzdienst zu verstehen. •

Beispiel:

Dienstliche Tätigkeit

Der Ersatzdienst leistende Sohn des VN wird von seiner Dienststelle (z. B. Caritas) zur Altenpflege eingeteilt. In der Wohnung einer Pflegebedürftigen verursacht er einen Schaden.

– Gefahren eines Amtes bzw. Ehrenamtes/einer verantwortlichen Tätigkeit in

Vereinigungen aller Art

Sie sind ebenfalls vom Versicherungsschutz der Privat-HV ausgenommen.

• Eine Amtshaftung kommt bei fehlerhaftem Handeln staatlicher Organe bzw.

Bediensteter (Beamte, Angestellte) infrage.

• Ein Ehrenamt ist ein nebenberuflich (gegen Aufwandsentschädigung) ausgeübtes

öffentliches Amt, vor allem in der Rechtsprechung (u. a. Handelsrichter) und in der

öffentlichen Verwaltung (u. a. IHK-Präsident).

Beispiel:

Haftpflichtschaden aus ehrenamtlicher Tätigkeit

Zu Beginn der IHK-Prüfung stellt ein Prüfer seinen Aktenkoffer auf den Tisch des Prüfungszimmers, um daraus die Berichtshefte zu entnehmen. Dabei beschädigt er die Brille eines Prüferkollegen.

• Die verantwortliche Vereinstätigkeit (also in gehobener Position) ist durch eine

spezielle Vereins-HV abzusichern.

Wenn der Vorsitzende eines Sportvereins einen 14-jährigen Jungen damit beauftragt, den Sportplatzrasen zu mähen, hat er in seiner Eigenschaft als Vereinsvertreter keinen Versicherungsschutz durch die Privat-HV.

Unter den Begriff Vereinigungen fällt im Übrigen jede Art Zusammenschluss von gleich gesinnten Personen zur Verfolgung eines gemeinsamen Zwecks (z. B. Selbsthilfegruppen, Studentenverbindungen), also nicht nur der eingetragene Verein (e. V.) mit seiner relativ straffen, rechtsverbindlichen Organisation.

• Gefahren aus ungewöhnlicher und gefährlicher Beschäftigung

Eine Tätigkeit ist dann ungewöhnlich und gefährlich, wenn sie aus dem Rahmen üblicher Betätigungen des täglichen Lebens fällt und eine erhöhte Gefährdung Dritter mit sich bringt.

Bei der Haftung für fremdes Handeln verliert allerdings nur der Schadenverursacher den Versicherungsschutz, nicht etwa die haftpflichtversicherten Eltern, die wegen Aufsichtspflichtverletzung in Anspruch genommen werden.

Beispiel:

Das Fällen von Bäumen von nicht unbeträchtlicher Größe und Höhe in unmittelbarer Nähe von Gebäuden stellt nach der Rechtsprechung eine ungewöhnliche und gefährliche Beschäftigung dar.

Zu beachten ist allerdings, dass der Versicherungsschutz nur dann entfällt,

• wenn beide Voraussetzungen der Ausschlussklausel erfüllt sind (ungewöhnlich

und gefährlich) und

• wenn die schadenstiftende Handlung unter Berücksichtigung der begleitenden

Umstände, aber auch im Hinblick auf die Person des Handelnden allgemein, als

ungewöhnlich und gefährlich einzustufen ist.

Das Abbrennen von landesüblichen Feuerwerkskörpern zu Silvester oder das elektrische Schweißen bei Reparaturarbeiten an einem Kfz gilt allgemein nicht als ungewöhnlich und gefährlich.

– Ausschluss von Kraft-, Luft- oder Wasserfahrzeugen (Benzinklauseln)

Die RBE-Privat unterscheiden bei den Kraft-, Luft- und Wasserfahrzeugen nach solchen, die unter die Benzinklauseln fallen und solchen, die nicht darunter fallen. Die unter die Benzinklauseln fallenden Fahrzeuge sind wegen ihres großen Schadenrisikos von der Privat-HV ausgeschlossen. Sie sind auch nicht Gegenstand der Vorsorgeversicherung. Außerdem sollen Überschneidungen zur KH-Versicherung vermieden werden.

In der großen Benzinklausel wird klargestellt, dass Schäden, die der VN, ein Mitversicherter oder eine von ihnen bestellte oder beauftragte Person durch den Gebrauch der genannten Fahrzeuge verursacht, nicht versichert sind.

In der kleinen Benzinklausel wird klargestellt, dass die Haftpflicht des Eigentümers, Besitzers, Halters oder Führers eines der genannten Fahrzeuge nicht versichert ist.

– Ausschlusstatbestand Gebrauch von Kraftfahrzeugen

• Der Begriff der Kraftfahrzeuge umfasst auch Krafträder, Motorroller und Mopeds; denn ein Kraftfahrzeug ist jedes Landfahrzeug, das durch Maschinenkraft bewegt wird, ohne an Bahngleise gebunden zu sein. Vom Ausschluss werden auch Kfz- Anhänger erfasst.

• Zum Fahrzeuggebrauch gehört aber nicht nur das Fahren des Kfz. Auch andere typische Tätigkeiten der in der Kfz-HV versicherten Personen, wie z. B. die Fahrzeugwäsche bzw. -reparatur und das Be- und Entladen des Kfz, sind i. S. der Benzinklausel dem Fahrzeuggebrauch zuzuordnen.

Der Versicherungsschutz durch die Privat-HV ist zu bejahen, wenn die schadenstiftende Gebrauchshandlung nicht dem versicherten Personenkreis der Kfz-HV zuzurechnen ist, sondern beispielsweise dem gelegentlichen Beifahrer, der weder Halter, Eigentümer oder Besitzer des Kfz ist.

Beispiele:

Leistungsfälle zulasten der Kfz-HV bzw. Privat-HV

Der VN entnimmt durch die Heckklappe seines Kfz ein Paar Ski eines Mitinsassen und beschädigt dabei ein anderes Kfz. Hier ist die Kfz-HV zuständig, da die Gebrauchshandlung (Entladen der Ski) für den Schaden ursächlich ist.

Nicht der VN, sondern der gelegentliche Beifahrer entlädt die Ski und verursacht den Entladeschaden. Jetzt ist die Privat-HV für die Schadenregulierung zuständig, weil der Schadenverursacher nicht zu dem versicherten Personenkreis der Kfz-HV gehört.

– Ausschlusstatbestand Gebrauch von Luft- und Wasserfahrzeugen

Die Anwendbarkeit der Benzinklausel ist hier von besonderer Bedeutung, weil z. B. für Motorboote keine Pflicht zum Abschluss einer speziellen Haftpflichtversicherung besteht. Für diese Risiken sollte eine spezielle Sportboot-HV abgeschlossen werden.

Nicht mitversichert (auch nicht über die kostenlose Vorsorgeversicherung) ist die Haftpflicht als Eigentümer, Besitzer, Halter oder Fahrer bei Gebrauch eines

• eigenen Segelbootes – unabhängig von der Größe der Segelfläche,

• eigenen und fremden Wassersportfahrzeuges mit Motor, Hilfs- und

Außenbordmotor oder Treibsatz.

Kraft-, Luft- und Wasserfahrzeuge, die nicht unter die Benzinklauseln fallen

Der Gebrauch folgender Kraft-, Luft – oder Wasserfahrzeuge ist nach RBE-Privat versichert:

| Selbstfahrende. Landfahrzeuge, soweit keine Versicherungspflicht besteht | Flugmodelle, Ballone und Drachen | Wasserfahrzeuge |

| – Modelle und Spielfahrzeuge (auch ferngesteuerte)- Kinder-Kraftfahrzeuge u. Krankenfahrstühle bis 6 km/h- Aufsitzrasenmäher/-schneeräumer bis 20 km/h – nur auf nicht-öffentlichen Wegen verkehrende Fahrzeuge (unabhängig von einer Höchstgeschwindigkeit), soweit kein anderer VR leistungspflichtig ist | soweit- unbemannt- weder durch Motoren noch durch Treibsätze angetrieben – das Fluggewicht 5 kg nicht übersteigt | – Ruder-/Tret-/ Kanus-/Falt-/ Schlauchboote- Bretter zum Wellenreiten, Windsurfbretter- ferngelenkte Modellschiffe – fremde Segelboote soweit ohne Motor |

Hinweis:

Der gelegentliche Gebrauch von fremden Wassersportfahrzeugen mit Motor, die an

sich unter die Benzinklauseln fallen (z. B. Motorboot, Segelboot mit Hilfsmotor) ist ausnahmsweise mitversichert, wenn

– die Motorstärke 55 kW (75 PS) nicht übersteigt,

– nicht von Versicherten in der Privat-HV gehalten werden noch in deren Eigentum

stehen noch von ihnen für einen ununterbrochenen Zeitraum von mehr als 4 Wochen

in Besitz oder Gewahrsam genommen worden sind.

Durch diesen im Rahmen der Privat-HV gewährten Versicherungsschutz soll der VN bzw. Mitversicherte vor unangenehmen Überraschungen bewahrt werden, wenn er sich z. B. am Urlaubsort einmal die selbstgesteuerte Fahrt mit einem Motorboot gönnen will.