Beitragsverwendung

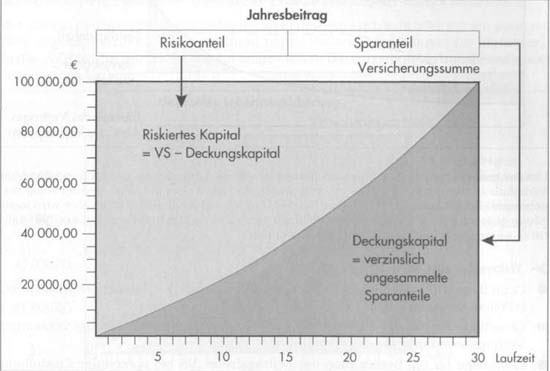

Deckungskapital

Deckungskapital zur Finanzierung der Erlebensfallleistung

Bei kapitalbildenden Lebensversicherungen (z. B. aufgeschobene Rentenversicherung mit Garantieleistung, gemischte Lebensversicherung) wird aus dem mit dem Rechnungszins verzinsten Sparbeiträgen ein Deckungskapital gebildet.

Die Höhe der Sparanteile ist so kalkuliert, dass das Deckungskapital bei gegebenem Rechnungszinsfuß

– bei der aufgeschobenen Rentenversicherung am Ende Aufschubzeit die erforderliche Höhe erreicht, um die garantierte Rente daraus finanzieren zu können,

– bei der gemischten Lebensversicherung und den verwandten Formen (z. B. Terminfixversicherung) am Ende der Vertragslaufzeit die vereinbarte VS erreicht.

Bei der gemischten Lebensversicherung stellt der Unterschiedsbetrag zwischen dem Deckungskapital und der VS das riskierte Kapital dar.

Das ist der Betrag, der bei vorzeitigem Tod des Versicherten über das bereits vorhandene Deckungskapital hinaus zur Deckung der Todesfallleistung benötigt wird. Das riskierte Kapital wird im Zeitablauf aufgrund des anwachsenden Deckungskapitals immer geringer. Seine Finanzierung erfolgt aus den im Nettobeitrag enthaltenen Risikoanteilen.

Für den VR ist das Risiko bei einer Versicherung gegen Einmalbeitrag wesentlich geringer, da das riskierte Kapital entsprechend kleiner ist als bei einer vergleichbaren Versicherung mit laufender Beitragszahlung.

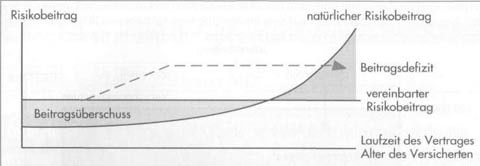

Deckungskapital zur Finanzierung der Todesfallleistung

Obwohl das Todesfallrisiko des Versicherten mit zunehmendem Alter steigt, bleiben die Beiträge zu einer Kapitallebensversicherung für die gesamte Versicherungsdauer unverändert (Ausnahme: Dynamisierung). Bei der Beitragskalkulation wird daher sowohl in der Risikoversicherung als auch in der gemischten Lebensversicherung der Risikobeitrag höher angesetzt, als es in den Anfangsjahren zur Deckung der rechnungsmäßigen Todesfälle nötig ist. Diese in den ersten Jahren zu viel erhobenen und noch nicht verbrauchten Risikoanteile werden ebenfalls in Form eines Deckungskapitals verzinslich angesammelt. Wenn im Laufe der Zeit die Todesfallleistungen die jährlichen Risikobeiträge übersteigen, wird der Fehlbetrag aus diesem Deckungskapital finanziert. Der für die fähigen Versicherungsleistungen tatsächlich benötigte Risikobeitrag (=natürlicher Beitrag) ist also in jedem Jahr verschieden, da er u. a. vom erreichten Lebensalter abhängt.

Das Deckungskapital einer Risikoversicherung ist während der ganzen Versicherungsdauer im Verhältnis zu den gezahlten Beiträgen sehr niedrig und bei Ablauf der Versicherung völlig aufgebraucht. Bei Risikoversicherungen mit kurzer Laufzeit und niedrigem Eintrittsalter wird sogar häufig gänzlich auf die Deckungskapitalbildung verzichtet, da sich in diesem Fall das Todesfallrisiko während der Laufzeit nur unwesentlich erhöht.

Weitere Aufgaben des Deckungskapitals

• Grundlage für eine mögliche Vorauszahlung auf die Versicherungsleistung

• Grundlage für die Berechnung der Rückvergütung, die dem VN bei vorzeitiger Vertragsbeendigung zusteht

• Grundlage für die Berechnung der beitragsfreien VS bei vorzeitiger Einstellung der Beitragszahlungen

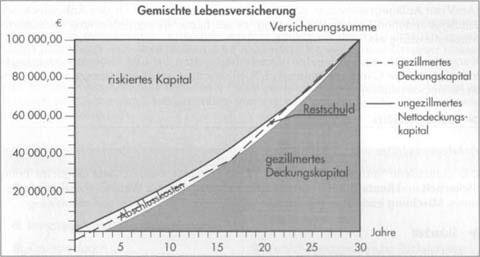

b) Zillmerverfahren und Auswirkung auf das Deckungskapital

Das Zillmerverfahren ist in den Allgemeinen Versicherungsbedingungen der kapitalbildenenden Lebensversicherungen regelmäßig in § 10 und in der Allgemeinen Versicherungsbedingungen der Fondsgebundenen Lebensversicherung in § 13 zur Information des Versicherungsnehmers dargestellt.

Beim Abschluss einer Lebensversicherung entstehen Kosten (z. B. Kosten der Risikoprüfung, Abschlussprovision für den Vermittler), die dem VN nicht gesondert in Rechnung gestellt werden sondern in den zu zahlenden Beitrag einkalkuliert sind. Der Versicherer finanziert diese Kosten vor und erhält aus den Beitragszahlungen diesen vorfinanzierten Betrag ratenweise zurück.

Beispiel:

Für eine gemischte Lebensversicherung sollen folgende Daten gelten: Jahresbeitrag für die Lebensversicherung 2 500,00 €, Vertragsdauer 30 Jahre

Rechnungsmäßige Abschlusskosten 3 000,00 €

(= 40%o der Beitragssumme, die in 30 Jahren geleistet wird)

Der jährliche Tilgungsbeitrag des Versicherungsnehmers beträgt in diesem Fall 100,00 € (3 000,00 € dividiert durch 30 Jahre), sodass seine Restschuld jährlich um diesen Betrag sinkt.

Zur Verrechnung der noch nicht getilgten Abschlusskosten wenden die meisten Lebensversicherer ein nach dem Versicherungsmathematiker August Zillmer

(1831 — 1893) benanntes Verfahren an (Zillmerung).

Danach wird, vereinfacht ausgedrückt, das anwachsende Deckungskapital um die noch nicht getilgten Abschlusskosten vermindert (= gezillmertes Deckungskapital). Zu Beginn der Versicherung entsteht auf diese Weise zunächst ein negatives Deckungskapital.

Bei einer vorzeitigen Vertragsbeendigung steht deshalb auch kein oder nur ein geringes Deckungskapital für die Rückvergütung an den Versicherungsnehmer zur Verfügung. In den AVB wird ausdrücklich darauf hingewiesen. Die vorzeitige Vertragsbeendigung ist daher mit Verlusten verbunden.

Hinweis: Nach dem ab 1. Januar 2008 geltenden VVG ist die Vereinbarung eines Abzugs für noch nicht getilgte Abschluss- und Vertriebskosten unwirksam, d. h. der VR bekommt im Falle der vorzeitigen Vertragsaufhebung nur den Teil der Abschlusskosten erstattet, der durch die bis dahin bezahlten Beiträge gedeckt wurde. Diese neue Bestimmung wird nicht ohne Einfluss auf die künftige Verrechnung der Abschlusskosten bleiben.

Kapitalanlagen

a) Sicherungsvermögen

Die Deckungskapitalsummen aus allen Verträgen eines Lebensversicherers wird zum Bilanzstichtag (i. d. R. 31. Dez.) berechnet und geht als Deckungsrückstellung auf die Passivseite der Bilanz ein. Die Deckungsrückstellung bildet als Teil des Fremdkapitals üblicherweise den größten Passivposten in der Bilanz.

Die entsprechenden Vermögenswerte, in die das Deckungskapital investiert (angelegt) wird, stellen einen Teil des auf der Aktivseite auszuweisenden Sicherungsvermögens dar.

Zu fondsgebundenen Lebensversicherungen wird der Teil des Sicherungsvermögens, in das die Sparbeiträge zur Kapitalanlage geflossen sind, als Anlagestock bezeichnet.

Das Sicherungsvermögen ist Teil des sog. gebundenen Vermögens, zu dem auch andere Rückstellungen, wie z. B. die Rückstellung für Beitragsrückerstattung, zählen

(sog. Sonstiges gebundenes Vermögen). In die Rückstellung für Beitragsrückerstattung werden Überschüsse eingestellt, die im Rahmen der Gewinnbeteiligung an die VN auszuschütten sind

b) Anlagegrundsätze und Anlageformen für das gebundene Vermögen

Vorbemerkung:

Die nachstehend beschriebenen Bestimmungen des VAG und der Anlagenverordnung (AnlV) zu Anlagegrundsätzen und Anlageformen gelten nicht für den Anlagstock der fondsgebundenen Lebensversicherung, es sei denn, sie schließen eine garantierte Mindestleistung ein.

Kurzgefasst: Die nachstehenden Vorschriften gelten für alle Lebensversicherungsformen mit einer Garantieleistung (i. d. R. ist dies die Garantieverzinsung in Höhe des Rechnungszinsfußes).

Anlagegrundsätze

c) Anlagegrundsätze

Das gebundene Vermögen muss vom VR so angelegt werden, dass möglichst hohe Sicherheit und Rentabilität bei jederzeitiger Liquidität unter Wahrung einer angemessenen Mischung und Streuung erreicht wird.

Sicherheit

Die Erfüllbarkeit der Verträge muss jederzeit gewährleistet sein. Es dürfen keine Spekulationsgeschäfte getätigt werden.

Rentabilität

Es müssen Erträge erwirtschaftet werden, die eine angemessene Überschussbeteiligung der VN ermöglichen.

Liquidität

Die Zahlungsfähigkeit auch zur Erfüllung kurzfristig fälliger Verbindlichkeiten muss ständig gewährleistet sein. ‚

Mischung

Durch die Mischung verschiedener Anlagearten soll das Risiko verteilt und begrenzt werden.

Streuung

Auch innerhalb der einzelnen Anlagearten muss eine Risikoverteilung nach Branchen und Fälligkeiten vorgenommen werden.