Eine Darstellung der verschiedenen Leistungsformen nimmt ihren Ausgangspunkt bei der Abgrenzung von Summen- und Schadenversicherung im Sinne abstrakter bzw. konkreter Bedarfsdeckung. Für die Bildung verschiedener Versicherungszweige war die weitergehende Ausgestaltung des Prinzips der Schadenversicherung, wie die Gefahrendifferenzierung, eine wesentliche Ursache: Je spezieller die der Kalkulation zugrunde gelegte Schaden Verteilung ist, desto eindeutiger fällt die darauf basierende Risikoeinstufung und -abschätzung aus. Unzureichende Spezialisierungsmöglichkeiten der Schaden Verteilung können die Versicherbarkeit eines Risikos ganz oder teilweise infrage stellen.

Die verschiedenen Leistungsformen werden vielfach auch als Transformationsregeln bezeichnet, weil sie ein Verfahren definieren, nach dem Schäden in Versicherungsleistungen umgerechnet werden.

Die Hauptformen von Versicherungsleistungen werden nachfolgend kurz skizziert. Die Formen der Schadenversicherung können dabei mit einer Selbstbeteiligung des Versicherungsnehmers, auch Franchise genannt, verknüpft werden. Die Leistung wird dabei zunächst nach einer der Hauptformen ermittelt, anschließend entsprechend der vereinbarten Selbstbeteiligungsregel gekürzt.

• Versicherungsform:

a) Summenversicherung:

Die Bedarfsdeckung ist abstrakt, da die Leistung im Versicherungsfall ohne konkreten Nachweis zur tatsächlichen Schadenhöhe erbracht wird. Hauptanwendungsbereich ist die Lebensversicherung.

b) Schadenversicherung:

Die Leistung wird im Versicherungsfall als Entschädigung erbracht, da ein konkreter Zusammenhang mit der Höhe des entstandenen Schadens besteht.

Folgende Unterformen werden unterschieden:

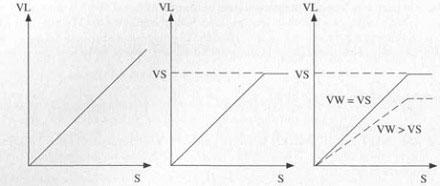

ba) Unbegrenzte Interessenversicherung: Die Versicherungsleistung entspricht der Schadensumme S. Eine Obergrenze für S ist nicht festgelegt, in der Regel aber implizit durch die versicherte Gefahr gegeben, zum Beispiel in der Kraftfahrzeugkaskoversicherung. Hauptanwendungsbereiche sind die Krankheitskostenversicherung und die Kraftfahrzeugkaskoversicherung.

bb) Erstrisikoversicherung oder begrenzte Interessenversicherung: Die Versicherungsleistung entspricht der Schadensumme, höchstens aber der vereinbarten Versicherungssumme VS. Schadenanteile, die die Versicherungssumme übersteigen, bleiben im Risiko des Versicherungsnehmers. Hauptanwendungsbereiche sind die diversen Zweige bzw. Arten der Haftpflichtversicherung und die Rechtsschutzversicherung.

bc) Vollwertversicherung: Als dritte Bezugsgröße neben Versicherungssumme VS und Schadensumme S geht bei der Vollwertversicherung der so genannte Versicherungswert VW in die Berechnung ein, der im Versicherungsfall aktuell ermittelt wird. Der Versicherungswert entspricht dem Wert der unbeschädigten Sache(n).

Stellt sich im Schadenfall der Versicherungswert als höchstens so groß wie die Versicherungssumme heraus, werden die Schäden wie in der Erstrisikoversichcrung entschädigt. Übersteigt der Versicherungswert hingegen die Versicherungssumme, wird die Entschädigung im Verhältnis VS/VW gekürzt. Man spricht in diesem Fall von Unterversicherung. Hauptanwendungsbereiche sind die meisten Sachversicherungszweige wie zum Beispiel die Hausratversicherung.

Unbegrenzte Interessenversicherung (links), Erstrisikoversicherung (Mitte), Vollwertversicherung (rechts) mit Schadensumme S und Versicherungsleistung VL

bd) Bruchteilversicherung: Sie kombiniert die Prinzipien der Erstrisiko- und der Vollwertversicherung. Zu diesem Zweck wird bei Vertragsabschluss zusätzlich ein angezeigter Wert AW als Schätzung für den Versicherungswert vereinbart und die Versicherungssumme VS als Bruchteil dieses angezeigten Wertes festgelegt.

Die Entschädigung wird ähnlich wie in der Vollwertversicherung berechnet. Unterversicherung liegt jetzt aber vor, wenn der angezeigte Wert den Versicherungswert unterschreitet. Teilschäden können bis zur Höhe der Versicherungssumme voll ersetzt werden. Diese Versicherungsform reduziert also den Versicherungsbeitrag bei hohen Versicherungswerten, wenn Totalschäden für unwahrscheinlich gehalten werden. Hauptanwendungsbereiche sind die Einbruchdiebstahl- oder Leitungswasserversicherung.

Beispiel: Ein Maschinenbauuternehmen versichert einen großen Lagerbestand gegen Leitungswasserschäden und nennt einen angezeigten Wert AW von 20 Mio. Die Versicherungssumme wird auf 1/4 dieses Wertes, also auf 5 Mio. € festgesetzt. Bei einem Versicherungsfall entsteht ein Schaden von 3 Mio. €. Da jedoch ein Versicherungswert VW der Lagergüter von 25 Mio. € ermittelt wird, zahlt der Versicherer dem Maschinenbauer nur eine Entschädigung von AW/VW = 80% des entstandenen Schadens als Entschädigung, also 2,4 Mio. €. Ohne Unterversicherung würden die 3 Mio. € Schaden in voller Höhe ersetzt.

Ein Schaden von 7 Mio. € würde bei voller Versicherungsdeckung, wenn also AW = VW, nur bis zur Versicherungssumme, also 5 Mio. €, ersetzt werden. Bei gleicher Unterversicherung wie oben betrüge der Schadenersatz sogar noch 20 % weniger, also 4 Mio. €.

• Selbstbeteiligungsform:

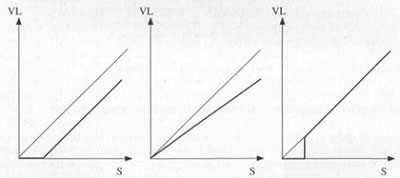

a) Absolute Abzugsfranchise: Der Versicherungsnehmer trägt grundsätzlich alle Schäden bis zur Höhe der vereinbarten Selbstbeteiligung selbst. Übersteigt die Schadensumme die Selbstbeteiligung, werden die Überschäden entsprechend der Versicherungsform entschädigt. Durch diese Form der Selbstbeteiligung wird die für das Versicherungsunternehmen relativ kostenintensive Bearbeitung von Bagatellschäden vermieden. Ein Anwendungsbereich ist zum Beispiel die Selbstbeteiligung in der Privathaftpflichtversicherung.

b) Relative Abzugsfranchise: Der Versicherungsnehmer trägt in diesem Fall einen konstanten Prozentsatz der gemäß Versicherungsform bestimmten Entschädigungssumme selbst, nur die Restsumme wird geleistet. Man spricht daher auch von prozentualer Selbstbeteiligung. Ein Anwendungsbereich ist beispielsweise die Versicherung von Zahnersatzleistungen in der Krankenversicherung.

c) Integralfranchise: Schäden bis zur Höhe der Selbstbeteiligung trägt der Versicherungsnehmer genau wie bei der absoluten Abzugsfranchise selbst. Höhere Schäden werden dagegen nicht um die Selbstbeteiligung gekürzt, sondern in voller Höhe ersetzt. Für den Versicherungsnehmer kann dadurch ein starker Anreiz entstehen, Schäden über die Selbstbeteiligungsgrenze hinaus zu erhöhen, was intensivere Kontrollmaßnahmen seitens des Versicherungsunternehmens erfordert.

d) Zeitfranchise: Der Versicherungsnehmer trägt sämtliche Schäden, die innerhalb einer vereinbarten Frist nach Eintritt des Versicherungsfalls auftreten, selbst. Erst danach greift der Versicherungsschutz. Diese Selbstbeteiligungsform kommt überwiegend in der Betriebsunterbrechungsversicherung vor.

Absolute Abzugsfranchise (links), relative Abzugsfranchise (Mitte) und Integralfranchise (rechts) mit Schadensumme S und Versicherungsleistung VL

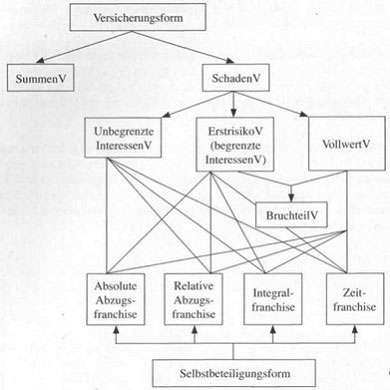

Versicherungs- und Selbstbeteiligungsformen im Überblick