Buchführungspflicht

Beispiel:

Heinz Groß, der seine Ausbildung zum Kaufmann für Versicherungen und Finanzen begonnen hat, erfährt, dass ein Kaufmann gesetzlich zur Buchführung verpflichtet ist. Sein Ausbilder klärt ihn auf, dass diese Vorschrift nur für den selbstständigen Kaufmann gilt. Da Karl-Heinz Groß an eine selbstständige Tätigkeit in der Versicherungswirtschaft nach Abschluss seiner Ausbildung denkt, hat er vor allem folgende Fragen:

• Wann entsteht die Buchführungspflicht?

• Innerhalb welcher Zeit ist die Buchführungspflicht zu erfüllen?

• Welchen Umfang muss die Buchführung eines selbstständigen Versicherungskaufmanns haben?

Sein Ausbilder empfiehlt ihm, als erste grundlegende Information die sorgfältig zu lesen.

Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.

Kaufmann ist nach § 1 des Handelsgesetzbuches (HGB), wer ein Handelsgewerbe betreibt (Ist Kaufmann). Als Handelsgewerbe gilt jeder Gewerbebetrieb, es sei denn, dass das Unternehmen nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordert (Kleingewerbetreibende). Der Versicherungsvertreter ist in § 92 HGB geregelt. Er ist aufgrund der vorstehend beschriebenen HGB-Bestimmungen dann buchführungspflichtig, wenn sein Gewerbebetrieb als Handelsgewerbe gilt und er deshalb als Kaufmann und nicht als Klein-gewerbetreibender anzusehen ist.

Für Versicherungsgesellschaften in der Rechtsform der Aktiengesellschaft (AG) ergibt sich die Kaufmannseigenschaft und damit die Buchführungspflicht aus § 6 HGB (Formkaufmann). Für Versicherungsvereine auf Gegenseitigkeit (VVaG) und öffentlich-rechtliche Individualversicherer ergibt sich die Anwendbarkeit der Bestimmungen des HGB zur Buchführungspflicht aus dem Versicherungsaufsichtsgesetz (VAG). Versicherungsagenturen werden in der Regel als Einzelunternehmen oder Personen-gesellschaft (OHG bzw. KG) und seltener als Kapitalgesellschaft in Form der GmbH geführt. Für alle diese Formen gelten die HGB-Bestimmungen zur Buchführung.

Ein Versicherungsvertreter, dessen Geschäfte keinen in kaufmännischer Weise ein-gerichteten Geschäftsbetrieb erfordern ist, wie aufgezeigt, nicht buchführungspflichtig.

Sofern auch keine Buchführungspflicht aufgrund steuerrechtlicher Vorschriften besteht, hat er den Gewinn aus seiner Tätigkeit im Rahmen einer vereinfachten Einnahmenüberschussrechnung zu ermitteln.

Hinweis: Lässt sich ein gewerbliches Unternehmen, dessen Gewerbebetrieb kein Handelsgewerbe im Sinne des HGB darstellt, in das Handelsregister eintragen, erlangt es die Kaufmannseigenschaft mit allen Rechten und Pflichten (Kann Kaufmann). Ein Versicherungsvertreter mit Kleingewerbebetrieb, der von dieser Möglichkeit Gebrauch macht, würde in vollem Umfange buchführungspflichtig.

Vorschriften zur Buchführung und zum Jahresabschluss

a) Handelsrechtliche Vorschriften

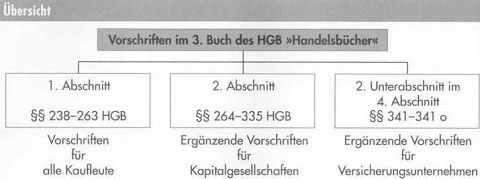

Das HGB enthält in seinem 3. Buch Handelsbücher die handelsrechtlichen Vorschriften zur Buchführung und zum Jahresabschluss

► Grundlegende Vorschriften im HGB

Im 1. Abschnitt (§§ 238 bis 263 HGB) sind die grundlegenden Vorschriften dargestellt. Hierzu zählen insbesondere:

• Führung der Handelsbücher

• Grundsätze ordnungsmäßiger Buchführung

• Inventar, Bilanz, Jahresabschluss

• Bilanzansätze und Bewertung

• Aufbewahrung und Vorlage von Aufzeichnungen

Im Rahmen der Agenturbuchführung sind diese grundlegenden Vorschriften stets zu beachten.

► Ergänzende Vorschriften für Kapitalgesellschaften und Versicherungsunternehmen

Der 2. Abschnitt (§§ 264 bis 335 HGB) erhält ergänzende Vorschriften für Kapitalgesellschaften. Im 2. Unterabschnitt des 4. Abschnittes (§§341 bis 341 o HGB) finden sich ferner ergänzende Vorschriften für Versicherungsunternehmen. Nach dem VAG gelten die Bestimmungen über die Handelsbücher auch für Versicherungsvereine auf Gegenseitigkeit und öffentlich-rechtliche Individualversicherer. Die Muttergesellschaft eines Versicherungskonzerns kann anstelle des Konzernabschlusses und Konzernlageberichtes nach dem HGB einen Abschluss und Lagebericht nach den international anerkannten Rechnungslegungsvorschriften IAS (International Accounting Standards) vorlegen, wodurch die internationale Vergleichbarkeit gefördert wird. Börsennotierte Unternehmen müssen ihre konsolidierte Bilanz nach dem International Financial Reporting Standard (IFRS-Versicherung) erstellen. Ergänzend zu den Vorschriften für Versicherungsunternehmen im HGB ist eine Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV) mit einer Vielzahl von Ausführungsbestimmungen erlassen worden.

In der RechVersV sind insbesondere geregelt:

• Gliederung von Bilanz und GuV

• Bewertungsvorschriften

• Bilanzanhang und Lagebericht

• Konzernrechnungslegung

• Befreiungen und Vereinfachungen für bestimmte kleine Versicherungsunternehmen

Vorschriften zur Rechnungslegung von Versicherungsunternehmen finden sich ferner im VAG.

b) Steuerrechtliche Vorschriften

Das Steuerrecht fordert in der Abgabenordnung (AO) ebenfalls die Buchführungs-pflicht, um die Geschäftserfolge eines Kaufmanns besteuern zu können. Werden bestimmte Grenzen bei den Besteuerungsmerkmalen, z. B. beim Gewinn, nicht überschritten, ist nur eine Einnahmenüberschussrechnung zu erstellen. Für einzelne Steuerarten sind ferner die Vorschriften von Spezialgesetzen zu beachten, z. B. das Einkommensteuergesetz (EStG) und das Körperschaftsteuergesetz (KStG). Für Industrie und Handel hat das Umsatzsteuergesetz (UStG) besondere Bedeutung.

Exkurs: Umsatzbesteuerung der Versicherungsvertreter und Versicherungsunternehmen

Selbstständige Versicherungsvertreter sind mit ihren Umsätzen aus der Tätigkeit als Versicherungsvertreter steuerbefreit. Die private Pkw- und Telefonnutzung (sog. Eigenverbrauch) sind hingegen nicht berufstypisch. Gleichwohl sieht das UStG an anderer Stelle auch für diese Umsätze eine Umsatzsteuerbefreiung vor. Das Umsatzsteuergesetz sieht ferner vor, dass die Leistungen der Versicherungsunternehmen aufgrund eines Versicherungsverhältnisses umsatzsteuerbefreit sind.

Auf die Darstellung der Umsatzbesteuerung und ihre buchtechnische Behandlung kann daher verzichtet werden.

Grundsätze ordnungsmäßiger Buchführung (GoB)

Jeder Kaufmann ist zur ordnungsmäßigen Buchführung verpflichtet.

Im Einzelnen gut:

► Grundsatz der Klarheit, Übersichtlichkeit und Nachprüfbarkeit

• Die Buchführung muss so beschaffen sein, dass ein sachverständiger Dritter inner-halb einer angemessenen Zeit die Geschäftsvorfälle und die Lage des Unternehmens überblicken kann.

• Die Bücher sind in einer lebenden Sprache zu führen. Abkürzungen und Symbole müssen eindeutig festliegen.

• Der Jahresabschluss ist in deutscher Sprache und in Euro aufzustellen.

► Vollständigkeit und Richtigkeit

• Es dürfen keine Geschäftsfälle weggelassen oder unrichtige hinzugefügt werden.

• Der ursprüngliche Buchungsinhalt darf nicht unleserlich gemacht werden. Eintragungen in Bleistift sind unzulässig.

• Der Kaufmann muss für den Schluss eines Geschäftsjahres einen Jahresabschluss aufstellen.

• Zwischen Buchungen dürfen keine Freiräume sein.

• Bei Buchführung mittels elektronischer Datenverarbeitung müssen Änderungen und Korrekturen automatisch aufgezeichnet werden.

• Buchungen dürfen nicht ohne Beleg vorgenommen werden.

• Die Buchungen sind rechtzeitig, geordnet und in der zeitlichen Reihenfolge der Geschäftsfälle vorzunehmen.

• Kasseneinnahmen und -ausgaben müssen täglich festgehalten werden.

► Aufbewahrungsfristen

• Bücher (Grund- und Hauptbuch, Inventare, Bilanzen) und Buchunqsbeleqe: 10 Jahre

• Empfangene Handelsbriefe und Wiedergaben der abgesandten Handelsbriefe: 6 Jahre

Die Aufbewahrungsfristen beginnen mit dem Schluss des Kalenderjahres, in dem die Bücher erstellt bzw. die Handelsbriefe und Belege angefallen sind. Mit Ausnahme der Eröffnungsbilanz, Jahresabschlüsse und Konzernabschlüsse können die Unterlagen auch auf Bild- oder anderen Datenträgern aufbewahrt werden, wenn sie jederzeit verfügbar und in angemessener Frist wieder lesbar gemacht sind.

Verletzung der Rechtsvorschriften

Die Einhaltung der Grundsätze ordnungsmäßiger Buchführung (GoB) sichert die Beweiskraft der Buchführung. Diese ist gegenüber der Finanzverwaltung besonders wichtig, weil die Buchführung die Grundlage der Besteuerung ist. Finanzbehörden schätzen ggf. den zu versteuernden Gewinn. Eine Freiheits- oder Geldstrafe droht Mitgliedern des vertretungsberechtigten Organs (z. B. Vorstand) oder des Aufsichtsrats einer Kapitalgesellschaft, wenn Jahresabschlüsse unrichtig oder verschleiert wiedergegeben werden. Daneben kennt das HGB noch weitere Strafe und Bußgeldvorschriften sowie Zwangsgelder im Zusammenhang mit den ergänzenden Vorschriften für Versicherungsunternehmen.

• Die Rechtsgrundlagen der Buchführung sind vorwiegend handelsrechtlicher (3. Buch des HGB) und steuerrechtlicher Art (AO).

• Für Versicherungsunternehmen sind das VAG und die RechVersV zusätzlich maßgebend.

• Die GoB legen fest, wie die Buchführung einzurichten und durchzuführen ist.