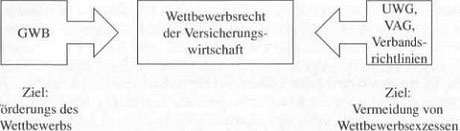

Das Wettbewerbsrecht bildet das zentrale Steuerungsinstrument des Gesetzgebers zur Gestaltung des Wettbewerbs in einer Branche. Speziell in der privaten Versicherungswirtschaft verfolgt das Wettbewerbsrecht zwei zentrale Ziele:

• Förderung des Wettbewerbs in der Versicherungswirtschaft: Hier geht es primär um eine möglichst umfassende Nutzung der Vorteile, die ein lebhafter Wettbewerb für eine Branche bzw. die Volkswirtschaft mit sich bringt.

• Schutz der Versicherungsnehmer und der Gesellschaft als Ganzes vor den negativen Folgen des Wettbewerbs. Im Kern läuft dies auf eine Beschränkung des Wettbewerbs hinaus.

Beide Ziele besitzen auch außerhalb der Versicherungswirtschaft große Bedeutung, speziell beim zweiten Ziel tritt jedoch der besondere Schutz des Versicherungsnehmers in den Vordergrund (Schutztheorie der Versicherungsaufsicht). Die Versicherungsaufsicht sieht sich mit Blick auf den Wettbewerb in der Versicherungswirtschaft damit vor der Herausforderung, zwei grundsätzlich konkurrierende Ziele parallel verfolgen zu müssen. In der Tagesarbeit der Versicherungsaufsicht läuft dies auf einen kontinuierlichen Wettstreit zwischen beiden Zielen hinaus, der einem Nebeneinander gegensätzlicher gesetzlicher Grundlagen entspricht.

Die wichtigste wettbewerbsfördernde Rechtsquelle ist das Gesetz gegen Wettbewerbsbeschränkungen (GWB), das den Kern des deutschen Kartellrechts bildet. Hauptintention des GWB ist die Vermeidung von Kartellen (daher auch als „Kartellgesetz“ bekannt), also von vertraglichen Vereinbarungen zwischen Unternehmen, deren Zweck die weitgehende Beherrschung des Marktes ist. Das GWB bildet die gesetzliche Grundlage für die Arbeit des Bundeskartellamtes, dessen Aufgaben sich im Wesentlichen um die Erhaltung hinreichend polypolistischer Marktstrukturen und die Vermeidung wettbewerbsschädigender Absprachen unter den Marktteilnehmern drehen.

Die auf europäischem Kartellrecht fußende Gruppenfreistellungsverordnung erlaubt Versicherungsverbänden lediglich in einigen Ausnahmefällen eine Umgehung des Kartellverbots, etwa in Fragen der Erstellung von Musterbedingungen für Versicherungsprodukte oder der Nutzung identischer Sterbetafeln durch alle Lebens- und Krankenversicherer. Diese Sterbetafeln werden in Deutschland in der Regel von der Deutschen Aktuarsvereinigung e. V. (DAV) erarbeitet und veröffentlicht.

Dem wettbewerbsfördernden GWB stehen mehrere, eher wettbewerbsbeschränkende, Rechtsquellen gegenüber. Hierzu zählt neben dem Versicherungsaufsichtsgesetz (VAG) mit seinen zahlreichen versicherungsspezifischen Vorgaben in erster Linie das Gesetz gegen den unlauteren Wettbewerb (UWG). Das UWG gibt eine Reihe von Verhaltensweisen vor, die in ihrer Gesamtheit einer Legaldefinition „guter Sitten“ gleichkommen und einen fairen Wettbewerb sicherstellen sollen.

Die zentralen Tatbestände des UWG sind:

• Wahrheitsgebot, wonach ein Verbraucher nicht durch falsche Informationen zum Erwerb eines Produkts animiert werden darf.

• Verbot der Behinderung von Mitbewerbern,

• Verbot der Nachahmung von Patenten oder Gebrauchsmustern anderer Wettbewerber,

• Verbot der Lockvogelwerbung,

• Bestechungsverbot (bezogen auf Mitarbeiter eines Wettbewerbers),

• Verbot des Geheimnisverrats.

Alles in allem schafft das UWG damit einen Normenkatalog zur Vermeidung unlauteren Wettbewerbs. Das UWG unterstützt in diesem Sinne die Schutzfunktion der Versicherungsaufsicht. Ergänzt wird das UWG durch Wettbewerbsrichtlinien der Versicherungswirtschaft, die auf Verbandsebene verabschiedet worden sind und ebenfalls einen fairen Wettbewerb zwischen Versicherungsunternehmen und ihren Vertretern zum Ziel haben. Das Wettbewerbsrecht in der deutschen Versicherungswirtschaft definiert sich insgesamt damit als ein Nebeneinander verschiedener Rechtsquellen unterschiedlicher Intention. Wettbewerb soll einerseits gefördert werden, negativen Folgen eines exzessiven Wettbewerbs aber vorgebeugt werden. Dies stellt keinen Widerspruch dar. sondern begründet letztlich die in der Versicherungswirtschaft beobachtbare Koexistenz unterschiedlicher Unternehmensziele wie der Gewinnerzielung und der Bedarfsdeckung.

Wettbewerbsrecht der Versicherungswirtschaft im Überblick