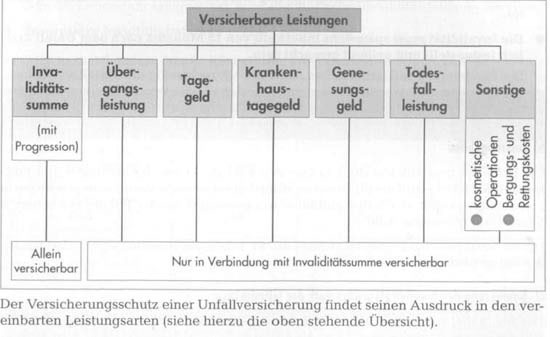

Invaliditätsleistung

Die Invaliditätsleistung ist die bedeutendste Leistungsart im Rahmen einer Unfallversicherung. Sie kann für sich allein versichert werden, alle anderen Leistungsarten jedoch nur in Verbindung mit ihr. Sie soll mindestens das Doppelte der vereinbarten Leistung für den Todesfall betragen.

a) Invaliditätsfall

Unter folgenden Voraussetzungen ist ein Anspruch auf Invaliditätsentschädigung nach Ziff. 2.1.1 einem Unfall gegeben:

• Es muss eine dauernde Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit (Invalidität) vorliegen.

Für die Beurteilung sind ausschließlich medizinische Gesichtspunkte maßgebend. Ausbildung und Beruf bzw. bisherige Tätigkeit spielen keine Rolle.

Beispiel: Ein kaufmännischer Angestellter verliert bei einem Unfall die linke Hand. Seine körperliche Leistungsfähigkeit ist dadurch eingeschränkt, obgleich er seinen Beruf weiter ausüben kann.

Durch die Orientierung an der Leistungsfähigkeit erfasst die Unfallversicherung nicht nur die mögliche Beeinträchtigung im Erwerbsleben, sondern auch in der Freizeit.

• Die Invalidität muss innerhalb eines Jahres nach dem Unfall eingetreten sein.

Stirbt der Versicherte unfallbedingt innerhalb eines Jahres nach dem Unfall, besteht kein Anspruch auf Invaliditätsleistung. Stirbt er an einer unfallfremden Ursache oder nach Ablauf eines Jahres unfallbedingt und war Invalidität zuvor eingetreten, wird auf der Grundlage des zuletzt erhobenen ärztlichen Befundes entschädigt. Liegt ein solcher noch nicht vor, muss sich der VR zur Leistungspflicht erklären.

Todesfall- und Invaliditätsentschädigung werden niemals nebeneinander geleistet.

• Die Invalidität muss spätestens innerhalb von 15 Monaten nach dem Unfall ärztlich festgestellt und geltend gemacht sein.

Die Bestimmung soll sicherstellen, dass der VR rechtzeitig die gestellten Ansprüche dem Grunde nach überblicken und eine Schadenrückstellung bilden kann. Der Grad der Invalidität braucht noch nicht erkennbar oder gar festgestellt zu sein.

b) Leistungshöhe

Die Höhe der Invaliditätsleistung richtet sich nach dem Grad der Invalidität. Bei Vollinvalidität (100%) wird die für den Invaliditätsfall vereinbarte Versicherungsleistung in voller Höhe gezahlt. Bei Teilinvalidität wird ein entsprechender Teil der vereinbarten Versicherungsleistung fällig.

Hat der Versicherte bei Eintritt des Unfalles das 65. Lebensjahr vollendet, wird die Invaliditätsleistung grundsätzlich nur noch als Rente erbracht.

c) Bemessung des Invaliditätsgrades nach der Gliedertaxe

Der Invaliditätsgrad kann mit Hilfe der sog. Gliedertaxe festgestellt werden, soweit Gliedmaßen und Sinnesorgane betroffen sind.

Auszug aus der Gliedertaxe:

| Verlust oder Funktionsunfähigkeit | Invaliditätsgrad |

| eines Armes im Schultergelenk | 70% |

| einer Hand im Handgelenk | 55% |

| eines Daumens | 20% |

| eines Beines über der Mitte des Oberschenkels | 70% |

| einer großen Zehe | 5% |

| eines Auges | 50% |

d) Invaliditätsgrad nach ärztlichem Ermessen

Kann die Gliedertaxe nicht angewendet werden, z.B. bei einer inneren Verletzung (sog. Nicht-Gliedertax-Fall), wird nach ärztlichem Ermessen verfahren.

Unter medizinischen Gesichtspunkten ist zu beurteilen, inwieweit die normale körperliche oder geistige Leistungsfähigkeit beeinträchtigt ist.

Bei Zusammentreffen eines Gliedertax-Falles mit einem Nicht-Gliedertax-Fall ist zunächst der Invaliditätsgrad nach der Gliedertaxe festzustellen. Der darüber hinausgehende Invaliditätsgrad ist anschließend ärztlich zu bemessen.

e) Progressive Invaliditätsstaffeln

Um die Leistungen im Invaliditätsfall zu verbessern, können nach den AUB 2005 die folgenden Möglichkeiten vereinbart werden:

• Mehrleistungen ab 90% Invaliditätsgrad

Bei diesem oder einem höheren Invaliditätsgrad als Folge eines Unfalls, der sich vor dem 65. Lebensjahr ereignet hat, wird die doppelte Invaliditätsleistung erbracht.

• Mehrleistungen ab 70% Invaliditätsgrad

Bei diesem oder einem höheren Invaliditätsgrad als Folge eines Unfalls, der sich vor dem 65. Lebensjahr ereignet hat, wird die dreifache Invaliditätsleistung erbracht.

• Progressive Invaliditätsstaffeln U 225, U 350, U 500

Aus der nachstehenden Tabelle können die Progressionsstufen und Leistungen entnommen werden

| Invaliditätssumme | Progressive Invaliditätsstaffel U 225 | Progressive Invaliditätsstaffel U 350 | Progressive Invaliditätsstaffel U 500 |

| für den 25% nicht übersteigenden Teil des Invaliditätsgrades | einfach | einfach | einfach |

| für den 25%, nicht aber 50% übersteigenden Teil des Invaliditätsgrades | doppelt | dreifach | fünffach |

| für den 50% übersteigenden Teil des Invaliditätsgrades | dreifach | fünffach | siebenfach |

Beispiel: Progressive Invaliditätsstaffel U 350 Invaliditätsgrad 100%

Invaliditätssumme 100 000,00 €

Berechnung der Progression:

25% (bis 25% einfach)

+ 75% (Differenz zwischen 25% und 50% dreifach)

+ 250% (Differenz zwischen 50% und 100% fünffach)

= 350%,Entschädigungsprozentsatz von der Versicherungssumme

Bei einem Invaliditätsgrad von 100% und einer versicherten Invaliditätssumme von

100 000,00 € beträgt die Invaliditätsleistung demzufolge 350 000,00 €.

Übergangsleistung

Besteht nach Ablauf von sechs Monaten seit dem Unfall immer noch eine unfallbedingte Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit von mehr als 50% und hat diese Beeinträchtigung bis dahin ununterbrochen bestanden und wurde der Anspruch spätestens sieben Monate nach Eintritt des Unfalls ärztlich nachgewiesen und geltend gemacht, wird die vertraglich vereinbarte Übergangsleistung gezahlt.

Durch die Übergangsleistung soll dem Versicherten ein Kapital für Rehabilitationsmaßnahmen, ggf. auch für die Finanzierung der Heilbehandlung oder des Einnahmeausfalls, zur Verfügung stehen.

Nach Ziffer Vf der Leistungserweiterungen und Leistungsverbesserungen zu den AUB 2005 wird die vereinbarte Übergangsleistung für Schwerstverletzte sofort gezahlt (Sofortleistung für Schwerstverletzte). Als schwerste Verletzungen gelten Querschnittlähmung, Amputation von mindestens einem ganzen Fuß oder einer ganzen Hand, Schädelhirnverletzung mit einer Hirnprellung oder Hirnblutung, Verbrennungen zweiten oder dritten Grades von mehr als 30% der Körperoberfläche, völlige Erblindung, bestimmte schwere Mehrfachverletzungen, wie z.B. Fraktur des Beckens und Fraktur der Wirbelsäule.

Tagegeld

Die Tagegeldversicherung dient zur Deckung von Einkommensverlusten, wenn infolge eines Unfalls die bisherige Tätigkeit nicht mehr ganz oder nur zeitweise ausgeführt werden kann. Sie wird in erster Linie Selbstständigen geboten.

Arbeitnehmer erhalten in den ersten sechs Wochen einer Arbeitsunfähigkeit ihre vollen Bezüge, weshalb für diesen Personenkreis üblicherweise eine Tagegeldzahlung erst ab dem 43. Tag versichert ist. Bei der Bemessung der Höhe ist zu bedenken, dass ab dem 43. Tag in der Regel ein Anspruch auf Krankengeld aus der Sozialversicherung besteht.

Das Tagegeld wird bei einer Beeinträchtigung der Arbeitsfähigkeit durch Unfall für die Dauer der ärztlichen Behandlung gezahlt, und zwar längstens für ein Jahr, gerechnet ab Unfalltag. Seine Höhe richtet sich nach dem Grad der Beeinträchtigung. Die Bemessung des Beeinträchtigungsgrades richtet sich wiederum nach der Berufstätigkeit oder der Beschäftigung des Versicherten.