Häufig können Risiken aufgrund ihrer Größe nicht von einem Versicherer getragen werden. Für diesen Fall wird das Risiko auf weitere Versicherer verteilt.

Mitversicherung

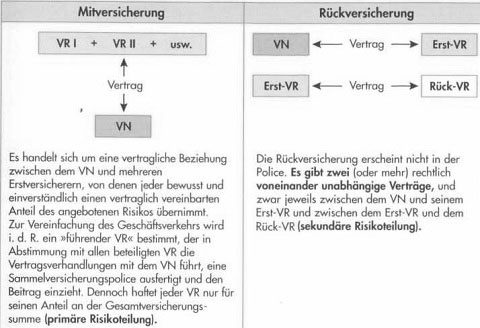

Wird das Risiko durch einen VR oder Makler anteilsmäßig (quotenmäßig) bei mehreren Versicherern platziert, wobei der VN mit jedem der VR eine vertragliche Beziehung eingeht, spricht man von Mitversicherung. Das Verhältnis der Mitversicherer zum VN wird im Versicherungsschein wie folgt geregelt: Von der Gesamtversicherungssumme übernehmen pro rata jedes einzelnen Gegenstandes und Wertes die folgenden Gesellschaften die folgenden Versicherungssummen:

Die Gesellschaften haften also nicht als Gesamtschuldner, sondern anteilig im Verhältnis der von ihnen gezeichneten Summe zur gesamten VS.

Der VN kennt die beteiligten VR. Er hat im Schadensfall in der Regel einen Anspruch gegen jeden beteiligten VR.

Beispiel:

| VR: | Quote: % | VS: € | Beitrag: € |

| A | 66 2/3 | 80 000,00 | 400,00 |

| B | 33 1/3 | 40 000,00 | 200,00 |

| Gesamt | 100 | 120 000,00 | 600,00 |

Zur Vereinfachung des Geschäftsverkehrs wird eine führende Gesellschaft bestimmt; der VN hat nur mit der Führenden zu verhandeln, die noch folgende Pflichten übernimmt: Information der beteiligten VR; Abstimmung bei den beteiligten Versicherern; Ausfertigung von Sammelurkunden. Die Führung erstreckt sich grundsätzlich nicht auf die Schadenregulierung und auf die Entschädigung, obwohl die beteiligten VR auch darin Zusammenwirken. Bei Streitfällen aus dem Versicherungsverträge macht der VN, wenn die Prozessführungsklausel zugrunde liegt, seine Ansprüche nur gegen den führenden VR und nur wegen dessen Anteil geltend. Die beteiligten VR erkennen die Entscheidung, die gegenüber dem führenden VR rechtskräftig geworden ist, auch für sich als verbindlich an.

Rückversicherung – Wesen der Rückversicherung

Die Rückversicherung ist die Versicherung der vom (Erst-) VR (Zedenten) übernommenen Gefahr durch einen anderen VR (Rück-VR – auch Zessionär genannt).

– Die Rückversicherung ist eine betriebliche Maßnahme des Erstversicherers, der damit seinen Versicherungsbestand risikomäßig ausgeglichener gestaltet. Sie erlaubt dem Erst-VR, auch hohe Wagnisse zu übernehmen, die an sich die Summe übersteigen, die er nach der Zusammensetzung seines Bestandes für jedes Wagnis riskieren kann. Durch die Rückversicherung wird das übernommene Risiko auf viele Risikoträger verteilt (Erst-VR und ein oder mehrere Rück-VR). Die Werte der in der heutigen Zeit zu versichernden Objekte werden immer höher (man denke z.B. an Tanker, Flugzeuge, große Industriewerke). Sie könnten vom Erst-VR allein nicht in Deckung genommen werden, ohne dass dessen wirtschaftliche Existenz gefährdet wäre.

– Beteiligte am Rückversicherungsvertrag

Das Rückversicherungsgeschäft kommt durch einen Vertrag zwischen dem Erst- VR und dem Rück-VR zustande. Beide Beteiligte sind Kaufleute und somit geschäftsverwandt und in der Lage, ihre Interessen selbst zu wahren. Für die Rückversicherung gilt deshalb nicht das WG. In der Regel ist das Rückversicherungsgeschäft auch nicht aufsichtspflichtig. Zwischen dem Rück-VR und dem VN des Erstversicherers bestehen keinerlei Rechtsbeziehungen. Bei einem Schaden haftet ihm gegenüber allein der Erst-VR. Der Rückversicherungsvertrag ist also ein selbstständiger Vertrag zwischen Erst- und Rück-VR, von dem der VN des Erstversicherers gar nichts weiß.

Formen der Rückversicherung

Die Rückversicherungspraxis kennt zwei Grundformen:

a) Obligatorische Rückversicherung

Bei der obligatorischen Rückversicherung verpflichtet sich der Erst-VR, vom Portefeuille eines bestimmten Versicherungszweiges vertraglich festgesetzte Anteile abzugeben. Der Rück-VR geht seinerseits die Verpflichtung ein, diese Risiken zu übernehmen. Bei der vertraglichen Ausgestaltung hat der Erst-VR die Gewähr, vom Zeitpunkt der Zeichnung des Wagnisses an Rückversicherungsschutz zu genießen.

b) Fakultative Rückversicherung

Von der fakultativen Rückdeckung macht der Erst-VR Gebrauch, wenn es sich um ein schweres oder besonders großes Risiko handelt, welches auch die Kapazität eines obligatorischen Vertrages übersteigt. Ein derartiges Risiko wird einem Rück-VR einzeln angeboten. Der Erst-VR hat somit von Fall zu Fall für ein einzelnes Wagnis zu entscheiden, in welcher Höhe und bei welchem Rück-VR das Risiko abgedeckt werden soll. Dem Rück-VR steht es frei, das betreffende Angebot anzunehmen oder es abzulehnen.

Mischformen:

• Bei der fakultativ-obligatorischen Rückversicherung ist es dem Zedenten freigestellt, ob er rückversichern will. Der Rück-VR muss hingegen das Risiko im Rahmen des

Vertrags übernehmen.

• Bei der obligatorisch-fakultativen Rückversicherung ist es umgekehrt. Der Zedent muss dem Zessionär das Risiko zur Rückdeckung anbieten, der es aber nicht zu

übernehmen braucht.

Arten der Rückversicherung

Rückdeckung auf der Basis der Versicherungssumme (Summenrückversicherung)

Wird das Risiko auf der Grundlage der VS sowohl von der Beitrags- als auch von der Schadeneite her nach einem festen Prozentsatz zwischen Erst- und Rück-VR auf geteilt, liegt eine Summenrückversicherung vor.

Beteiligt sich der Rück-VR z.B. mit 30 % an der gezeichneten Erstversicherungssumme, wird er im Schadensfall mit 30 % der anfallenden Schäden belastet, erhält aber auch 30 % des Beitrages. Hiervon zahlt er jedoch wieder eine Rückversicherungsprovision an den Erst-VR). Da hier Beitrag und VS im gleichen Verhältnis für die Abrechnung aufgeteilt werden, spricht man auch von proportionaler Rückversicherung. Die Summenrückversicherung kann sich auf die Abgabe einer Quote und/oder der Spitzen bestimmter Risiken beziehen. Die Summenrückversicherung findet auch in der Lebensversicherung – also nicht nur in der Schadenversicherung – Anwendung.

a) Quotenrückversicherungsvertrag (Quotenabgabe)

Der Rück-VR beteiligt sich mit einem bestimmten Prozentsatz (Quote) an allen – vom Erst-VR – gezeichneten Risiken eines Versicherungszweiges.

Beispiel:

Ein Erst-VR hat im Rahmen seines einfachen Geschäfts eine Quote von 60 % in Rückdeckung gegeben. Wie hoch ist der Anteil des Rück-VR an Beitrag und Schaden zu folgendem Vertrag? Geschäftsinhaltsversicherung für einen Handelsbetrieb VS 350 000,00 €, Beitragssatz 2,4 %o, Schaden 65 890,00 €

Lösung:

| Quote | Beitrag | Schaden | |

| Anteil des Erst-VR | 40 % | 336,00 € | 26 356,00 € |

| Anteil des Rück-VR | 60 % | 504,00 € | 39 534,00 € |

| 100 % | 840,00 € | 65 890,00 € |

Gewährt der Rück-VR dem Erst-VR eine Rückversicherungsprovision, ist der Beitrag für den Rück-VR um diese Provision zu kürzen. Die Provision wird vom Beitragsanteil, der dem Rück-VR zusteht, berechnet. Sie stellt einen Ausgleich dafür dar,

– dass der Erst-VR mit der anteiligen Weitergabe des Beitrages an den Rück-VR nicht nur den kalkulierten Risikobeitrag, sondern auch den kalkulierten Anteil zur Deckung seiner Kosten (Kostenanteil) weitergibt;

– dass der Erst-VR aufgrund des Rückversicherungsgeschäftes einen zusätzlichen Verwaltungsaufwand hat.

Bei der vertraglichen Festlegung des Quotenanteils wird weder die Höhe noch die Gefährlichkeit des einzelnen Risikos berücksichtigt. Wegen der starren Quotenabgabe für alle Risiken ist dieser Vertragstyp zwar einfach und daher Kosten sparend in der Handhabung, findet aber meistens nur dort Anwendung (z. B. in der Allgemeinen Haftpflichtversicherung), wo bereits vom Wesen des rückzuversichernden Zweiges her eine gewisse Gleichheit der Risiken und Begrenzung der Versicherungssummen gegeben ist.

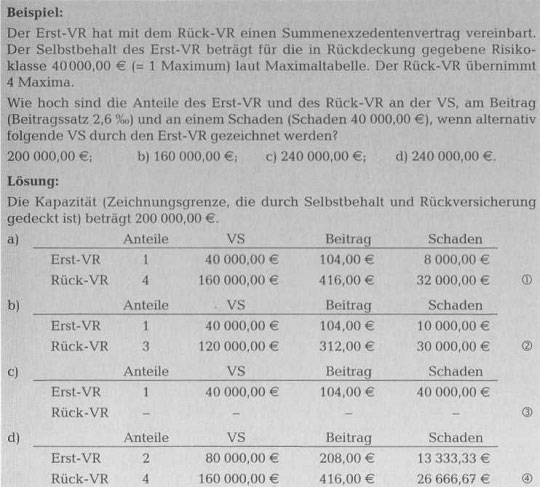

b) Summenexzedentenvertrag (Spitzenabgabe)

Anders verhält es sich, wenn sich der Bestand des Erstversicherers aus Risiken zusammensetzt, die ihrer Natur nach ungleich sind, ihr Haftungsumfang also unterschiedliche Grenzen aufweist. Dies gilt z. B. für den Feuerbestand eines Erstversicherers, der sich aus Wohngebäuden unterschiedlicher Größenordnung oder aus Industrierisiken verschiedener Art zusammensetzt.

Hier wird der Erst-VR bei jedem einzelnen Risiko zu prüfen haben, welchen Teil der VS er maximal für eigene Rechnung zu übernehmen bereit ist. Dabei richtet sich die Höhe des jeweiligen Selbstbehalts nach bestimmten Gesichtspunkten, insbesondere nach dem Gefährdungsgrad des einzelnen Risikos, aber auch nach der Größe des Versicherungsbestandes und der wirtschaftlichen Stärke und Erfahrung des VU. Die ermittelten Selbstbehalte, auch Maxima genannt, werden in einer dem Rahmenrückversicherungsvertrag beigefügten Maximaltabelle für die einzelnen Risikoklassen aufgeführt. Dabei fällt der Selbstbehalt in der Regel umso niedriger aus, je höher der Gefährdungsgrad der einzelnen Risikoklasse ist.

Es ist auch möglich, die Maximaltabelle statt nach Risikoklassen nach Beitragssätzen auszurichten, wie sie z.B. in den Büchern des Industrie-Feuertarifs aufgeführt sind. Bei hohen Beitragssätzen sind die Selbstbehalte dann relativ klein, bei niedrigen Beitragssätzen entsprechend groß. Auf diese Weise sichert die Summenexzedentrückversicherung wohl am wirkungsvollsten die Nivellierung eines unausgeglichenen Versicherungsbestandes. Nur der Teil der VS (Exzedent), der den Selbstbehalt übersteigt, wird rückversichert. Der Rück-VR wird also nur an diesen Spitzenrisiken beteiligt.

Allerdings ist auch die Deckungskapazität des Rückversicherers begrenzt, und zwar meist in der Weise, dass er höchstens ein bestimmtes Vielfaches des Selbstbehalts des Erstversicherers übernimmt (z.B. 20 Maxima). Wird dieses Übernahmemaximum bei einer Zeichnungssumme des Erstversicherers überschritten, ist für den übersteigenden Betrag, soweit der Erst-VR ihn nicht zusätzlich – neben dem Selbstbehalt – tragen will, ein zweiter Summenexzedentenvertrag oder eine fakultative Rückversicherung abzuschließen.

Erläuterungen:

1 Selbstbehalt und rückgedeckte Maxima entsprechen genau der VS, sodass sie als Verteilungsschlüssel für Beitrag und Schaden dienen können.

2 Die VS liegt unter der Zeichnungsgrenze, aber über dem Selbstbehalt des Erst- VR. Aus den übernommenen Summenanteilen wird der Verteilungsschlüssel für Beitrag

und Schaden errechnet.

3 Die VS überschreitet nicht den Selbstbehalt des Erst-VR. Der Rück-VR ist in diesem Fall nicht beteiligt. Die gezeichnete VS übersteigt die Zeichnungsgrenze von 200 000,00 €. Der Rück-VR übernimmt maximal 4 Maxima, der Erst-VR muss neben seinem Selbstbehalt von 40 000,00 € den die Kapazität von 200 000,00 € übersteigenden Teil der VS (also weitere 40 000,00 €) übernehmen. Sofern dies nicht gewollt ist, muss er für diesen Teil eine fakultative Rückversicherung abschließen. Der Verteilungsschlüssel für Beitrag und Schaden wird aus den übernommenen Summenanteilen berechnet.

Häufig kann davon ausgegangen werden, dass kein Totalschaden (Schadenquote 100 %) eintritt, sondern der wahrscheinliche Höchstschaden – je nach Bauart – also nur einen Teil der VS ausmacht (z.B. 50 %). Der Erst-VR kann dann einen entsprechend höheren Selbstbehalt riskieren (bei 50 % Schadenquote den doppelten Betrag), auch seine Zeichnungskapazität erhöht sich entsprechend.

c) Quotenexzedentenvertrag

Kombiniert der Erst-VR den Quoten- mit dem Exzedentenvertrag, so entsteht ein Quotenexzedentenvertrag. Der Erst-VR hat bei dieser Vertragsart die Gewähr, einen größtmöglichen Ausgleich innerhalb seines Bestandes zu erzielen. Auch der Rück-VR erhält ein ausgeglicheneres Portefeuille, weil er nicht ausschließlich an Spitzenrisiken, sondern durch die quotenmäßige Rückdeckung an sämtlichen Wagnissen beteiligt ist.

Beispiel:

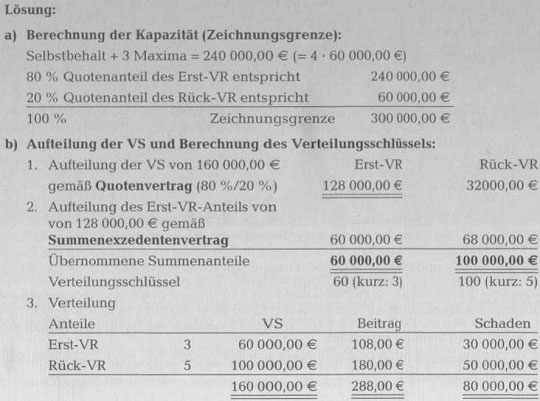

Zwischen dem Erst-VR und dem Rück-VR wurde folgender Quotenexzedentenvertrag vereinbart: Quote des Erst-VR 80 %, Quote des Rück-VR 20 %. Von seiner Quote behält der Erst-VR einen Selbstbehalt laut Maximaltabelle von 60 000,00 € (= 1 Maximum). Für weitere 3 Maxima ist wiederum Rückdeckung vereinbart.

a) Wie hoch ist die Zeichnungsgrenze des Erst-VR?

b) Welche Anteile übernehmen Erst-VR und Rück-VR zu folgendem Vertrag:

VS 160 000,00 €, Beitragssatz 1,8 %, Schaden 80 000,00 €

Rückdeckung auf der Basis des Schadens (Schadenrückversicherung)

Das Wesen dieser Rückversicherungsform liegt darin, dass der Selbstbehalt des Erstversicherers und die Leistung des Rückversicherers ausschließlich von der Schadenseite her bestimmt werden, d. h., ein Schadenüberschuss wird rückgedeckt und nicht irgendein Überschuss der VS.

Die Schadenrückversicherung kann sich auf Einzelschäden oder auf die Masse der gesamten Jahresschäden beziehen. Weil hier Beiträge und Schäden nicht im gleichen Verhältnis aufgeteilt werden, bezeichnet man die Schadenrückversicherung auch als nichtproportionale Versicherung. Das Rückversicherungsentgelt kann deshalb nur nach der individuellen Schadenvergangenheit des Erstversicherers ermittelt werden, und zwar aus dem Verhältnis der Schäden, die die Priorität überschritten haben, zum Jahresbeitrag des Erstversicherers (Zeitraum 5-10 Jahre).

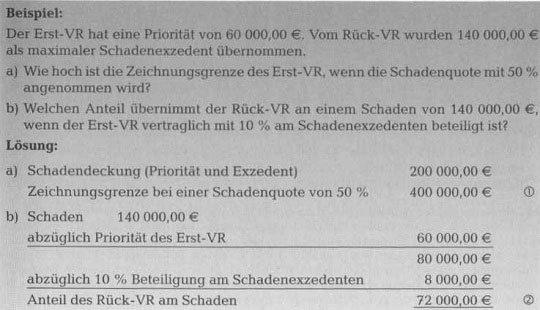

a) Einzelschaden-Exzedentenvertrag (Excess of Löss)

Die Haftung des Rückversicherers beschränkt sich auf ein einzelnes Schadenereignis. Wird der Schadenselbstbehalt des Erstversicherers (Priorität) durch einen Schaden überschritten, übernimmt der Rück-VR den übersteigenden Betrag (Schadenexzedent), und zwar bis zu der vertraglich vereinbarten Höchstsumme (Haftstrecke). Der Erst-VR trägt demnach jeden Schaden bis zum Schadenselbstbehalt ganz, sodass der Rück-VR an kleinen Schäden selbst gar nicht beteiligt ist. Häufig wird vereinbart, dass der Erst-VR über die Priorität hinaus mit einem bestimmten Prozentsatz am Schadenexzedenten beteiligt ist.

Erläuterungen:

1 Die Schadenquote drückt den voraussichtlichen Höchstschaden (Probable Maximum Löss) bei dem zu versichernden Objekt aus. Im Beispielsfall können 400

000,00 € VS gezeichnet werden, wenn die Schadenquote 50 % (= 200 000,00 €) beträgt, da für diesen Betrag entsprechende Schadendeckung besteht.

2 Der Rück-VR ist im vertraglichen Umfang am Schaden beteiligt.

Der Beitrag für die Rückversicherung wird zwischen dem Erst- und Rückversicherer frei vereinbart, wobei sich die Beitragshöhe insbesondere nach dem bisherigen Schadenverlauf im rückversicherten Bestand des Erstversicherers bestimmt. Der Einzelschaden-Exzedentenvertrag findet überall dort Anwendung, wo hohe Schadenausschläge möglich sind. Das sind vor allem Zweige, die – wie die Feuerversicherung – schon aus ihrem Wesen heraus ungleich hohe Versicherungssummen vorweisen. Sie wird aber auch in Zweigen eingesetzt, wo bereits nivellierte Versicherungssummen für eine gewisse Homogenität sorgen (z. B. Pauschaldeckungen in der Kraftfahrt-Haftpflichtversicherung), in denen aber innerhalb dieser Grenzen noch hohe Schäden anfallen können.

b) Jahresschaden-Exzedentenvertrag (Stop-Loss)

Der Stop-Loss-Vertrag stellt auf den Schadenaufwand eines Jahres ab, der in einem bestimmten Versicherungszweig anfällt. Die Haftung der Rück-VR setzt also erst ein, wenn der Jahresschadenaufwand des Erstversicherers die vorauskalkulierte Höhe (Priorität) überschreitet.

Priorität und Haftstrecke sind hier also Schadenquoten, und zwar das Verhältnis der jeweils zu tragenden Schäden zu den Beitragseinnahmen eines Jahres.

Beispiel:

Der Erst-VR hat einen Schadenbedarf von 80 % der Beitragseinnahmen kalkuliert. Vorsorglich gibt er 40 % der Beitragseinnahmen als möglichen Jahresüberscha- denexzedenten in Rückdeckung. Welchen Anteil übernimmt der Rück-VR, wenn das Jahresbeitragsaufkommen 70 340 000,00 € betrug und für Schäden 81 480 000,00 € geleistet werden mussten?

Lösung:

Schadenselbstbehalt (80 % von 70 340 000) 56 272 000,00 €

Rückversicherter Jahresüberschadenexzedent

(40 % von 70 340 000) 28 136 000,00 €

Jahresüberschaden (81 480 000-56 272 000) 25 208 000,00 € 1

Erläuterung:

1 Der Jahresüberschaden von 25 208 000,00 € ist durch den rückversicherten

Jahresüberschadenexzedenten von 28 136 000,00 € gedeckt und ist daher in vollem

Umfange vom Rück-VR zu tragen.

Die Jahresschadenexzedentenversicherung eignet sich vor allem für Versicherungszweige, die ihrer Natur nach starken Schwankungen ausgesetzt sind. Dies gilt vor allem für die Sturmund Hagelversicherung (Elementar-Risiko), denn hier treten in Abständen von mehreren Jahren immer wieder Kumulschäden auf (Anhäufung von kleineren und mittleren Schäden), die das Jahresergebnis eines VU insgesamt gesehen erheblich belasten können. Dagegen würde die Einzelschadenexzedentenversicherung hier kaum alternativ Schutz bieten können, weil sie für Schadenfälle unterhalb der Priorität keine Deckung gewährt.

Sonderformen

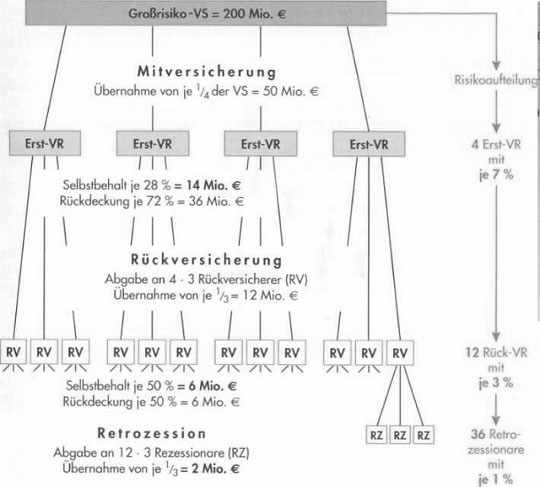

a) Versicherungspool (Pool [engl.]: Vereinigung, Ring, Topf)

Einer besonderen Art der Risikoverteilung dient der Versicherungspool. Es handelt sich dabei um den Zusammenschluss mehrerer VU (Erst- oder Rück-VR) zur gemeinsamen Deckung großer und risikoreicher Versicherungszweige oder Wagnisse, z. B. im Bereich der Luftfahrtversicherung der Deutsche Luftpool. Juristisch gesehen stellt der Pool eine Gesellschaft des bürgerlichen Rechts dar. Die durch die VU gezeichneten Risiken werden nach Maßgabe des Poolvertrages in den Pool eingebracht, ebenso die Beitragseinnahmen. Das einbringende VU erhält i. d.R. eine Einbringungsprovision. Die Schäden werden aus den eingebrachten Beiträgen bezahlt. An den Überschüssen oder Verlusten des Pools werden die Poolmitglieder quotenmäßig beteiligt.

b) Weiterrückversicherung (Retrozession)

Der Rück-VR wird hauptsächlich am risikoreichen Geschäft beteiligt. Er ist der Gefahr der Wagnishäufung (Kumulierung) ausgesetzt. Er muss daher seinerseits versuchen, den notwendigen Ausgleich innerhalb seines Versicherungsbestandes herbeizuführen. Wenn der Rück-VR hinreichende Angaben erhält, kann er seinerseits einen Selbstbehalt je Wagnis bilden (Exzedentenretrozession). Meist wird er jedoch Quotenabgaben vornehmen, die sich nach der Höhe seiner Anteile und nach den übernommenen Gefahren bestimmen.

Die wirtschaftliche Bedeutung der Retrozession ergibt sich aus der durch sie erzielten Aufspaltung auch größter Risiken in viele kleinere und damit tragbare Teile (Atomisierung). Diese Verteilung muss auf breiter, internationaler Basis geschehen, wenn sie Erfolg haben soll, und führt dann im Zusammenhang mit der Übernahme von Rückversicherungsgeschäften aus anderen Ländern zu einer engen Verflechtung der internationalen Versicherungsmärkte, die schließlich einen weltweiten Ausgleich, auch bei Versicherungsobjekten im Wert von vielen Millionen, möglich macht.