Vorbemerkung:

Die VN haben einen Rechtsanspruch auf die Rückgewährung der zu viel erhobenen Beitragsteile. Regelmäßig sind zu den verschiedenen Formen der Lebensversicherung die Grundsätze und Maßstäbe für die Überschussbeteiligung in § 2 der jeweiligen Allgemeinen Versicherungsbedingungen dargestellt.

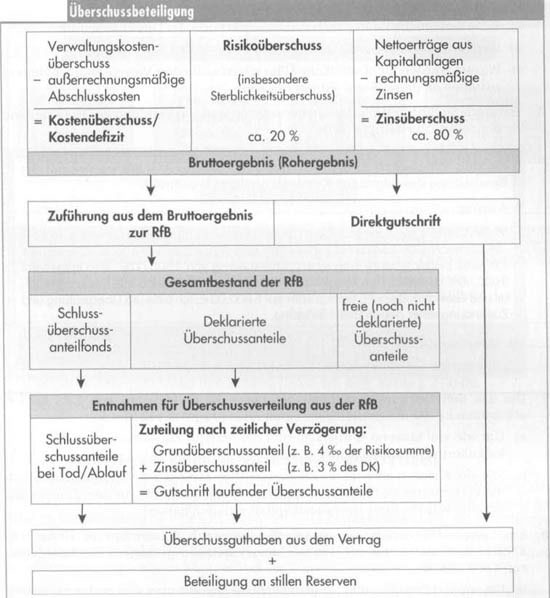

Grundlage für den Umfang der Überschussbeteiligung sind einschlägige Bestimmungen im VAG und insbesondere die dazu erlassene Verordnung über die Mindestrückerstattung in der Lebensversicherung (ZRQuotenV).

Bei Verträgen mit Vertragsabschluss ab dem 29. Juli 1994 sind nach Abzug der rechnungsmäßigen Zinsen und der Direktgutschrift mindestens 90% der Nettokapitalerträge der Rückstellung für Beitragsrückerstattung zuzuführen (= Mindestzuführung). Allerdings muss der VR die Versicherten auch an positiven Überschüssen aus anderen Überschussquellen (z. B. Risikoüberschüsse) beteiligen. Eine Besonderheit gilt hinsichtlich der Beteiligung an den stillen Reserven.

Abrechnungsverbände

Um die einzelnen VN möglichst verursachungsgerecht an den mit ihren Beiträgen erzielten Überschüssen zu beteiligen, erfolgt die Überschussermittlung getrennt nach Versicherungsarten bzw. Tarifen. Gleichartige Versicherungen werden dabei zu einem sog. Abrechnungsverband zusammengefasst. Der Abrechnungsverband, dem die jeweilige Versicherung angehört, ist in den Versicherungsbedingungen angegeben.

In der Praxis bestehen u. a. solche Abrechnungsverbände für Einzel-Kapitallebensversicherungen, vermögensbildende Versicherungen, fondsgebundene Lebensversicherungen, Rentenversicherungen und Berufsunfähigkeitsversicherungen.

Direktgutschrift

Die VR sind bestrebt, die Überschüsse möglich verursachungsgerecht und zeitnah zuzuteilen (sog. natürliches Verteilungsverfahren). In diesem Zusammenhang kennt man die Direktgutschrift. Sie war bis 1994 zwingend vorgeschrieben, wird aber von dem meisten Versicherern noch heute angewandt.

Danach wird ein Teil der zu viel erhobenen Beiträge noch im selben Jahr als sog. Sofortbeteiligung den Versicherungsnehmern wieder gutgeschrieben.

Rückstellung für Beitragsrückerstattung (RfB)

Die nach Zuteilung der Direktgutschrift verbleibenden Überschüsse werden zunächst der Rückstellung für Beitragsrückerstattung (RfB) zugeführt und den Versicherungsnehmern erst mit einer zeitlichen Verzögerung von zwei Jahren gutgeschrieben.

Die Höhe der Überschussanteile, die in jedem Jahr zulasten der RfB den Versicherungsnehmern gutzuschreiben sind (= teilweise Auflösung der RfB), wird ein bis zwei Jahre vorher durch eine sog. Vorausdeklaration im Geschäftsbericht des Versicherers veröffentlicht.

Durch die um den sog. Deklarationszeitraum verzögerte Zuteilung der in der laufenden Periode entstandenen Überschüsse erhält die RfB die Funktion eines Puffers. Eine vorübergehende Minderung des Bruttoergebnisses zwingt deshalb nicht zu einer kurzfristigen Anpassung der bisherigen Beteiligungssätze. Schwankungen können vielmehr dadurch ausgeglichen werden, dass der VR jeweils nur einen Beteiligungssatz festlegt, der die RfB niemals vollständig ausschöpft. Um aber eine zu hohe Ansammlung von Überschüssen in der RfB zu verhindern, gilt für die RfB eine von der BaFin festgelegte Höchstgrenze. Dadurch werden die VR zu einer regelmäßigen und nicht allzu zeitfernen Ausschüttung der Überschussanteile gezwungen.

Schlussüberschussanteil

Aufgrund der Tatsache, dass dem VN auch in den letzten Versicherungsjahren Überschussanteile zustehen, die durch die zeitlich verzögerten Entnahmen aus den RfB erst später zur Auszahlung gelangen, wird bei Beendigung der Versicherung durch Ablauf oder vorzeitigen Tod ein Schlussüberschussanteil (Nachdividende) fällig. Außerdem sollen damit die auf den Vertrag entfallenden restlichen Überschussanteile abgegolten werden, die dadurch entstehen, dass zur Vermeidung von Schwankungen bei der Höhe der Überschussanteile der jährliche Entnahmesatz aus den RfB geringer festgelegt wird, als es den tatsächlich erzielten Überschüssen entspricht. Üblicherweise beträgt der Schlussüberschussanteil weniger als 5% der VS.

Beteiligung an den stillen Reserven

Sieht der Vertrag eine Überschussbeteiligung vor, bezieht sich die Überschussbeteiligung nicht nur auf den im Jahresabschluss festgestellten Überschuss sondern auch auf die Bewertungsreserven (stille Reserven).

Das VVG folgt insoweit den Vorgaben des Bundesverfassungsgerichtes, wonach der VN an den Bewertungsreserven zu beteiligen ist, da diese Vermögenswerte durch seine Beitragszahlungen geschaffen wurden.

Stille Reserven entstehen durch Unterbewertung von Akiva und Überbewertung von Passiva, soweit dies zulässig ist.

Die Bewertungsreserven sind zukünftig jährlich neu zu ermitteln und nach einem verursachungsorientierten Verfahren rechnerisch zuzuordnen. Bei Vertragsbeendigung ist der ermittelte Betrag zur Hälfte zuzuteilen und auszuzahlen.

Die andere Hälfte verbleibt beim VR und dient als Risikopuffer, um Schwankungen des Kapitalmarktes auszugleichen, Insofern hat das Verfahren eine gewisse Ähnlichkeit mit der Zuteilung aus der Rückstellung für Beitragsrückerstattung.

Überschussquellen und Überschussverteilung

1 Erläutern Sie Quellen und Ursachen der Überschussentstehung in der gemischten Lebensversicherung.

2 Warum kann in der gemischten Lebensversicherung zwar die VS, nicht aber die Ablaufleistung garantiert werden?

3 Vergleichende Untersuchungen über die Leistungsfähigkeit verschiedener Lebensversicherer führen immer wieder zu dem Ergebnis, dass die Tarifbeiträge bei

gleicher VS in der gemischten Lebensversicherung annähernd gleich hoch sind. Die Ablaufleistungen in Vergangenheit und Zukunft weichen dagegen teilweise erheblich voneinander ab. Erklären Sie diese Untersuchungsergebnisse.

Direktgutschrift

a) Erläutern Sie die Beitragsrückerstattung in Form der Direktgutschrift.

b) Welche Vorteile bietet dieses Verfahren für den VN?

c) Warum werden nicht sämtliche Überschüsse, die den Versicherungsnehmern zustehen, in dieser Form gutgeschrieben?

Erläutern Sie Entstehung, Zusammensetzung und Verwendung der Rückstellung für Beitragsrückerstattung (RfB).

Sie sind Mitarbeiter/-in der Proximus Versicherung AG. Sie werden mit der Bearbeitung des folgenden Kundenschreibens beauftragt.

Auszug:

Vielen Dank für die Zusendung der Übersicht über die diesjährige Gewinngutschrift. Die darin enthaltene Berechnung meines Gewinnguthabens ist aber m. E. fehlerhaft. Ich habe bisher 6 Jahre lang einen Jahresbeitrag von 1 500,00€, also insgesamt 9000,00€ geleistet. Das ausgewiesene Guthaben, bestehend aus Deckungskapital und Gewinnguthaben, beträgt aber nur 6800,00€. Ich bitte um Überprüfung und Zusendung einer neuen Bescheinigung….

• Arbeitsauftrag

Entwerfen Sie ein kundenorientiertes Antwortschreiben.

Die aus den Deckungskapitalien getätigten Kapitalanlagen von 1,75 Mrd.€ erbrachten in einem Geschäftsjahr einen Zinsertrag von 112 Mio.€.

a) Um wie viel tausend € überschreitet der erzielte Zinsgewinn den mit 2,25% kalkulierten rechnungsmäßigen Zins?

b) Wie viel € stehen noch für die RfB und sonstige Zwecke zur Verfügung, nachdem die Versicherten der Gewinngruppe eine Direktgutschrift aus dem Zinsgewinn in Höhe von 1% ihres Deckungskapitals erhalten haben?

Ein Lebens-VR erzielte in einem Geschäftsjahr Zinserträge in Höhe von 277,02 Mio.€ durch die aus den Deckungskapitalien getätigten Kapitalanlagen von 4 860 Mio. €.

a) Um wie viel Prozentpunkte liegt der erzielte Zinssatz über dem rechnungsmäßig vorgesehenen Zinssatz von 2,25%?

b) Die Direktgutschrift aus dem Zinsgewinn entspricht 1% der Deckungskapitalien. Vom verbleibenden Zinsgewinn werden 3% für zugesagte Versicherungsleistungen abgezogen und der Rest in die RfB eingestellt. Wie hoch sind Direktgutschrift und RfB?