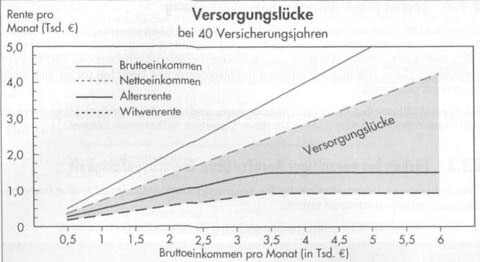

Lücken in der Altersversorgung

Für eine angemessene Altersversorgung wird üblicherweise ein Bedarf von 90% des Nettoeinkommens unterstellt, da bestimmte Aufwendungen (z. B. Fahrten zur Arbeitsstätte) im Ruhestand fortfallen.

Der Versorgungsbedarf, der nicht durch die gesetzliche Rente und andere Vorsorgemaßnahmen (z. B. Betriebliche Altersversorgung) gedeckt ist, stellt die Versorgungslücke dar, die durch private Vorsorge geschlossen werden sollte.

Bei Besserverdienenden ist die Differenz zwischen gesetzlicher Rente und letztem Nettoarbeitseinkommen besonders groß, da für das Einkommen oberhalb der Beitragsbemessungsgrenze keine Rentenversicherungsbeiträge gezahlt und somit keine Rentenansprüche aufgebaut wurden.

Für eine überschlägige Berechnung der Versorgungslücke empfiehlt sich das folgende Schema:

Bruttogehalt

– Steuern

– Sozialabgaben

= Nettogehalt

– fortfallende Arbeitsaufwendungen + evtl, altersbedingte Mehrausgaben

= Versorgungsbedarf im Alter

– gesetzliche Rente

– zusätzliche Einkünfte (z. B. Betriebsrente)

+ Steuern und Sozialabgaben im Alter

= Versorgungslücke

Situation (Fortsetzung)

Für Boris Schubert würde sich unter Berücksichtigung seines derzeitigen Bruttoeinkommens von 2 500,00 mtl. (netto ca. 1 880,00 €) bei einem lückenlosen Versicherungsverlauf näherungsweise folgende Versorgungslücke im Alter von 65 Jahren ergeben, wenn 90% des Nettoeinkommens als Ruhestandseinkommen angestrebt werden:

| DerzeitigesNettoeinkommen | Angestrebtes Einkommen im Ruhestand | Altersrente nach Abzug von Steuern und Sozialabgaben | Versorgungslücke |

| 1 880,00€ mtl. | 1 700,00€ mtl. | 900,00€ mtl. | 800,00€ mtl. |

Besonderheit: Renteninformation der Deutschen Rentenversicherung

Die Deutsche Rentenversicherung verschickt jährlich an alle Versicherten, die mindestens 27 Jahre alt sind und bereits 5 Beitragsjahre auf ihrem Konto gespeichert haben, eine Renteninformation mit Versicherungsverlauf.

Sie bietet wichtige Informationen und Daten für die Planung der zusätzlichen privaten und betrieblichen Vorsorge. Unter anderem enthält sie eine Prognose über die gesetzliche Altersrente, weist die erreichten Entgeltpunkte aus und zeigt die verschiedenen Versicherungszeiten (Versicherungsverlauf).

Zum Versicherungsverlauf zählen auch Schul- und Ausbildungszeiten, Arbeitslosigkeit oder Kindererziehungszeiten. Der Versicherte kann prüfen, ob alles vollständig und richtig erfasst ist.

Lücken in der Hinterbliebenenversorgung

Schon die Höhe der bei vorzeitigem Tod vorgesehenen Rentenleistung lässt erkennen, dass eine Versorgungslücke entsteht. Diese ist besonders groß, wenn erst für wenige Jahre Beiträge zur Rentenversicherung geleistet wurden, da die Rente für den Fall des vorzeitigen Todes von den erworbenen Rentenansprüchen berechnet wird und diese dann noch gering sind.

Bei der Ermittlung der Versorgungslücke muss auch beachtet werden, ob und inwieweit Hinterbliebene selbstständig für ihren Unterhalt auf kommen können.

Lücken bei vorzeitiger Berufs-bzw. Erwerbsunfähigkeit

Gerade in jungen Jahren sind häufig die Anspruchsvoraussetzungen für eine Erwerbsminderungsrente noch nicht erfüllt.

Die Erwerbsminderungsrenten werden nicht bei Berufsunfähigkeit gezahlt.

Beispiel: Ein Maurer kann wegen Bandscheibenvorfall nicht mehr auf der Baustelle arbeiten, eine sitzende Tätigkeit ist aber noch möglich. Der Maurer ist somit berufs-, aber nicht erwerbsunfähig.

Es ist allerdings fraglich, ob die berufsfremde Tätigkeit zu einem Einkommen führt, mit dem der bisherige Lebensstandard beibehalten werden kann.

Die Erwerbsminderungsrenten selbst stellen nur eine Grundversorgung dar.

Beispiel: Mirko Albertz (25 Jahre) arbeitet nach Beendigung der Ausbildung seit 5 Jahren als Anlagenbauer mit einem Durchschnittsverdienst von 2 329,96 €. Bei einem Autounfall wird er schwer verletzt und es wird Jahre dauern, ehe er wieder arbeiten kann.

Für die Zeit der vollen Erwerbsminderung bekommt er eine Rente von 953,70 €.

Stefan Falk (55 Jahre) hat als Werkmeister 35 Jahre mit dem 1,3fachen des Durchschnittsverdienstes gearbeitet und zuletzt 3 028,89 € brutto verdient. Infolge eines Herzinfarkts ist er derzeit arbeitsunfähig und erhält für die Zeit der vollen Erwerbsminderung eine Rente von 1 224,93 €.

Da viele Versicherte Arbeitseinkommen erzielen, die erheblich unter den Beträgen in den beiden Beispielen hegen, beläuft sich eine volle Erwerbsminderungsrente im Schnitt lediglich auf 700,00 € im Monat.

Rentenberechnung und Versorgungslücke

Sie sind Mitarbeiter in einer Geschäftsstelle der Proximus Versicherung AG. Der Kunde Mark-Dieter Claas besucht Sie an einem Vormittag. Er hat mehrfach gehört, dass der privaten Vorsorge ein immer größerer Stellenwert zukommt und möchte deshalb zunächst erfahren, warum die Eigenvorsorge zunehmend wichtiger wird. Ferner möchte er wissen, welche Vorsorgemaßnahmen er schon jetzt treffen sollte. Sie erfahren, dass Herr Claas als Mitarbeiter in einer Maschinenfabrik tätig ist. Er ist 32 Jahre alt, unverheiratet und hat ein monatliches Nettoeinkommen von 2 200,00 €. Leider hat Herr Claas keinerlei Unterlagen über seinen bisherigen Versicherungsverlauf in der gesetzlichen Rentenversicherung mitgebracht. An dieser Tatsache soll die jetzt gewünschte Beratung jedoch nicht scheitern.

• Arbeitsauftrag

Erläutern Sie Herrn Claas zunächst die zunehmende Notwendigkeit der privaten Vorsorge. Zeigen Sie ihm ferner auf, in welcher Höhe und wie die Versorgung grundsätzlich aufgebaut sein sollte.

Erläutern Sie die Berechnungsweise für die Altersrente in der gesetzlichen Rentenversicherung (Rentenformel).

Herr Brunner ist am 20. Sept. 2008 65 Jahre alt geworden. Er beantragt zum 01. Okt. 2008 Altersrente. Einer Rentenauskunft der Bundesversicherungsanstalt für Angestellte aus dem Jahre 2003 ist zu entnehmen, dass seine persönlichen Entgeltpunkte 50,5 bis Ende 2002 betragen haben. Danach hat er noch folgende Bruttoverdienste:

| 2003 | 2004 | 2005 |

| 24 092,00€ | 25 102,00€ | 25 820,00 € |

| 2006 | 2007 | 2008 |

| 26 408,00€ | 26 945,00€ | 20 002,00€ |

a) Wie hoch ist seine anfängliche Monatsrente ab 01. Okt. 2008?

b) Wie hoch wäre seine anfängliche Monatsrente gewesen, wenn er bereits ab seinem 63. Lebensjahr (01. Okt. 2006) Altersrente bezogen hätte und der maßgebliche aktuelle Rentenwert damals 26,13 € betrug? (Bruttoverdienst von Jan. bis Sept. 2006: 19 806,00 €)

Der VN Felix Krause (30 Jahre) möchte sich von Ihnen ausrechnen lassen, wie hoch seine Versorgungslücke im Rentenalter voraussichtlich sein wird und in welcher Höhe eine Rente aus anderen Quellen zur Verfügung stehen muss, um diese Lücke zu decken.

Herr Krause ist seit 10 Jahren berufstätig und rentenversicherungspflichtig. Sein derzeitiges Bruttogehalt beträgt 2 300,00 € und sein Nettogehalt 1 540,00 €. Das Bruttogehalt entspricht etwa dem monatlichen Durchschnittsverdienst aller Rentenversicherten. Es kann unterstellt werden, dass Herr Krauses Bruttogehalt während der gesamten Versicherungsdauer annähernd dem Durchschnittsverdienst aller Versicherten entspricht.

• Arbeitsauftrag

Ermitteln Sie mit Hilfe der Rentenformel die voraussichtliche Altersrente von Herrn Krause bei lückenlosem Versicherungsverlauf und berechnen Sie den notwendigen Rentenbetrag zur Deckung der Versorgungslücke.

Anmerkung: Die Problematik der Besteuerung von Renten, die bei der exakten Ermittlung der Versorgungslücke zu beachten wäre, ist aus Vereinfachungsgründen außer acht zu lassen.