Der Vertrieb von Versicherungsprodukten wird in der Regel nicht zentral, sondern über dezentral organisierte Vertriebswege abgewickelt. Ein Vertriebsweg (auch Vertriebskanal) fasst dabei ihrem Wesen nach gleichartige Absatzorgane zusammen, die das eigentliche Absatzverfahren vor Ort gestalten. Das einzelne Absatzorgan definiert sich durch ein charakteristisches Bündel aus Produktionsfaktoren sowie durch seine rechtliche und wirtschaftliche Stellung gegenüber Versicherungsunternehmen und Versicherungsnehmer.

Die Wahl eines unternehmensspezifischen Vertriebswege-Mix stellt eine zentrale strategische Aufgabe der Unternehmensführung dar, die mit Blick auf die Unternehmensziele und externe Anforderungen getroffen wird. Da Versicherungsunternehmen nicht automatisch in der Fläche des Landes vertreten sind, fallt den Vertriebswegen bzw. den ihnen zuzurechnenden Absatzorganen eine wichtige Rolle bei der Außendarstellung des Versicherers zu. Ebenso hat die rechtliche und wirtschaftliche Bindung eines Absatzorgans an ein Versicherungsunternehmen Rückwirkungen auf den Versicherer und wirkt prägend auf die Aufbau- und Ablauforganisation sowie die Unternehmenskultur.

Die wichtigsten Vertriebswege im Versicherungswesen werden in diesem Versicherung-Artikel vergleichend diskutiert, besonderer Wert soll dabei auf die Darstellung der betriebswirtschaftlichen Realität der Absatzorgane gelegt werden. Für weitergehende rechtliche Details zur Versicherungsvermittlung sei auf diesem Versicherung-Artikel verwiesen. Da sich der Vertriebswege-Mix der deutschen Versicherungswirtschaft in einem stetigem Wandel befindet (Stichworte unter anderem: EU-Vermittlerrichtlinie, Novellierung des VVG, neue Medien), soll in diesem Versicherung-Artikel eine Prognose über die künftige Entwicklung einzelner Vertriebswege abgegeben werden.

Absatz- und Beschaffungsorgane

Ein Absatzorgan in der Versicherungswirtschaft ist generell eine mit dem Vertrieb von Versicherungsprodukten betraute Stelle, die grundsätzlich keine dauerhafte rechtliche oder wirtschaftliche Beziehung zu einem Versicherungsunternehmen oder Versicherungsnehmer unterhalten muss. Das Absatzorgan bildet ein natürliches Bindeglied zwischen dem Produzenten und dem Käufer von Versicherungsschutz und kann beiden Vertragspartnern unterschiedlich nahe stehen.

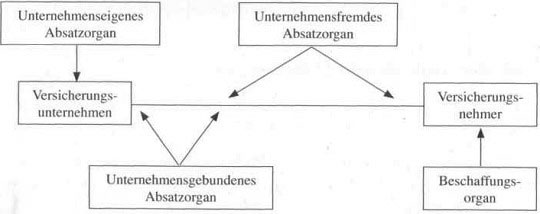

Stellung des Absatzorgans zwischen Versicherungsunternehmen und Versicherungsnehmer

Nach Farny lassen sich generell vier Formen von Absatzorganen unterscheiden:

• Unternehmenseigene Absatzorgane gehören direkt zum Versicherungsunternehmen, stellen also keine Vermittlung im eigentlichen Sinne dar. Typische unternehmenseigene Absatzorgane sind angestellte Mitarbeiter in der Zentrale (Call Center) oder in Filialbetrieben oder der (recht seltene) Automatenvertrieb.

• Unternehmensgebundene Absatzorgane sind im Gegensatz dazu rechtlich selbstständige Wirtschaftseinheiten, die vertraglich oder faktisch an einen Versicherer gebunden sind. Die rechtliche Unabhängigkeit dieser Absatzorgane steht hinter der wirtschaftlichen Abhängigkeit zumeist zurück, entsprechend treten unternehmensgebundene Absatzorgane häufig wie unternehmenseigene Absatzorgane auf. Der Standardtyp des unternehmensgebundenen Absatzorganes ist der Ausschließlichkeitsvertreter nach §§84 ff. HGB.

• Unternehmensfremde Absatzorgane sind rechtlich wie wirtschaftlich selbstständige Wirtschaftseinheiten, die sich als unabhängige Vermittler zwischen Versicherungsunternehmen und Versicherungsnehmer positionieren. Der klassische Makler gehört ebenso in diese Kategorie wie etwa der Vertrieb über den Bankschalter (Bancassurance).

• Nimmt ein unternehmensfremdes Absatzorgan ausschließlich die Interessen des Versicherungsnehmers wahr und ist mit diesem rechtlich und/oder wirtschaftlich eng verbunden, spricht man von einem Beschaffungsorgan. Derartige Beschaffungsorgane existieren häufig als Tochtergesellschaften großer internationaler Industriekonzerne und beschaffen für das Mutterhaus Versicherungsschutz (bei der Errichtung neuer Fabrikanlagen etc.).

Die genannten Gruppen von Absatzorganen unterscheiden sich damit letztlich durch ihre rechtliche und wirtschaftliche Nähe zu den Vertragsparteien eines Versicherungsvertrages.

Grad an rechtlich-wirtschaftlicher Bindung verschiedener Formen von Absatzorganen an Versicherungsunternehmen und Versicherungsnehmer (schematisch)

Obgleich die meisten Absatzorgane nicht a priori auf bestimmte Versicherungsformen beschränkt sind, haben einzelne Versicherungssparten und -produkte im Laufe der Zeit eine gewisse Präferenz für einzelne Absatzorgane entwickelt. Ebenso unterscheiden sich die typischen Absatzverfahren von Absatzorgan zu Absatzorgan mitunter recht markant. Allgemein definieren sich Absatzverfahren aus folgenden Fragestellungen:

• Liegt direkter oder indirekter Absatz vor? Erfordert der Absatz die Einschaltung eines rechtlich selbstständigen Vermittlers, liegt indirekter Absatz vor, ansonsten direkter Absatz.

• Wird der Absatz zentral oder dezentral vorgenommen? Diese Frage bezieht sich auf den Standort des Absatzprozesses und den darin zum Ausdruck kommenden Grad an Zentralisierung.

• Von wem geht die Absatzinitiative aus? Hier kommen das Versicherungsunternehmen, der Versicherungsnehmer oder ein zwischengeschalteter Vermittler infrage.

• Welche Kommunikationsform herrscht beim Absatzverfahren vor? Hier geht es darum, wie direkt Versicherer und künftiger Versicherungsnehmer miteinander kommunizieren bzw. welche Rolle dem Absatzorgan dabei zukommt.

• Wie spezialisiert ist das Absatzverfahren? Absatzorgane können entweder hochgradig spezialisiert sein (zum Beispiel Generalagentur mit Schwerpunkt Krankenversicherung) oder alle Versicherungsprodukte mehr oder minder nebeneinander vertreiben (generalistischer Absatz). Die Spezialisierung kann sich auch darauf beziehen, ob ein gegebenes Absatzorgan nur die Produkte eines Versicherungsunternehmens oder mehrerer Versicherungsunternehmen vertreibt.

• Über welches Maß an Vertretungsmacht gegenüber dem potenziellen Antragsteller verfügt das Absatzorgan? Manche Absatzorgane sind hier recht eingeschränkt, andere (vor allem hauptberufliche) Absatzorgane können hingegen mit weitreichenden Vertretungsvollmachten ausgestattet sein.

• Welcher Teil der Arbeitskraft des Absatzorganes wird hauptberuflich in das Absatzverfahren investiert? Hauptberufliche Absatzorgane verfügen über keine weiteren Einkommensquellen, bei nebenberuflichen Absatzorganen kann die Vermittlung von Versicherungsverträgen unter Umständen nur einen kleinen Teil des Jahreseinkommens ausmachen.

Sind alle genannten Fragen beantwortet, ist das spezifische Absatzverfahren eines Absatzorganes in wesentlichen Zügen definiert, die Positionierung des Absatzorganes zwischen Versicherer und Versicherungsnehmer weitgehend beschrieben.