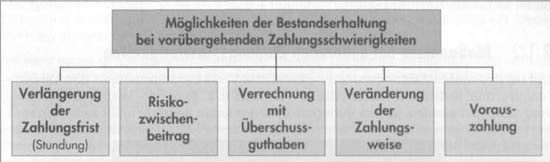

Möglichkeiten zur Überbrückung von Zahlungsschwierigkeiten

Maßnahmen bei vorübergehenden Zahlungsschwierigkeiten

Um bei vorübergehenden Zahlungsschwierigkeiten des Versicherungsnehmers (z.B. Arbeitslosigkeit) den Versicherungsvertrag weiter aufrechtzuerhalten, bestehen folgende Überbrückungsmöglichkeiten:

Verlängerung der Zahlungsfrist (Stundung)

Bei Zahlungsschwierigkeiten kann die Zahlungsfrist für die Folgebeiträge aufgrund einer schriftlichen Vereinbarung i. d.R. um bis zu 6 Monate verlängert werden. Der Versicherungsschutz bleibt während dieser Zeit bestehen. Nach Ablauf der Frist sind die ausstehenden Beiträge in einer Summe oder als Beitragszuschlag nachzuzahlen.

Ist dies nicht möglich, kann der Ausgleich u. a. durch

• Herabsetzung der VS bei gleich bleibender Beitragshöhe und Laufzeit,

• Verrechnung mit einer Vorauszahlung oder einem Überschussguthaben erfolgen.

Risikozwischenbeitrag

Bei einer gemischten Lebensversicherung besteht die Möglichkeit, für zunächst 12 Monate einen um den Sparanteil (ca. 60-70%des Bruttobeitrags) verminderten Beitrag zu zahlen. Eine Verlängerung um weitere 12 Monate ist i.d.R. möglich. In dieser Zeit wird somit der Sparvorgang ausgesetzt, während die Hinterbliebenenversorgung aufgrund des weiterhin zu zahlenden Risiko-und Kostenanteils (= Risikozwischenbeitrag) erhalten bleibt. Die nicht entrichteten Sparbeiträge werden später auf die restliche Beitragszahlungsdauer umgelegt und erhöhen die Folgebeiträge entsprechend.

Auch kann vereinbart werden, dass die Dauer des Versicherungsvertrages um die Dauer der Stundung verlängert wird. Versicherungstechnisch verschieben sich für diesen Fall das Eintrittsalter und das Endalter um den Stundungszeitraum. Das versicherungstechnisch höhere Eintrittsalter führt regelmäßig zu einem geringfügig höheren zukünftigen Beitrag. Ferner wird üblicherweise eine vereinfachte Gesundheitsprüfung durchgeführt, da der VR das Risiko infolge der Dauerverlängerung länger tragen muss.

Verrechnung mit dem Überschussguthaben

Bei einer gemischten Lebensversicherung kann ein Beitragsrückstand u. U. auch mit einem bestehenden Überschussguthaben verrechnet werden. Erfolgt die Verrechnung zulasten des Deckungskapitals, muss der VN in Zukunft einen höheren Beitrag bei gleicher VS leisten.

Änderung der Zahlungsweise

Bei bisher jährlicher, halbjährlicher oder vierteljährlicher Zahlungsweise kann zur Zahlungserleichterung eine Umstellung auf Monatsbeiträge erfolgen.

Vorauszahlung auf die Versicherungssumme

Bis zur Höhe des Beleihungswertes kann eine Vorauszahlung (Policendarlehen) gewährt werden.

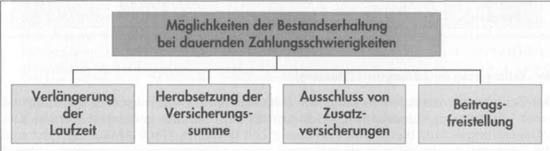

Maßnahmen bei dauernden Zahlungsschwierigkeiten

Um bei dauernden Zahlungsschwierigkeiten des Versicherungsnehmers den Versicherungsvertrag weiter aufrechtzuerhalten, können u.a. folgende Vertragsänderungen vorgenommen werden, sodass geringere oder gar keine Beiträge mehr zu leisten sind:

Verlängerung der Laufzeit

Bei sonst gleich bleibendem Vertragsinhalt ergibt sich aus einer Laufzeitverlängerung ein geringerer (dafür aber länger zu zahlender) Beitrag. Das neue Endalter darf aber das im Geschäftsplan festgelegte Höchstendalter nicht überschreiten und sollte auch im Hinblick auf die Funktion der Versicherung als Altersversorgung für den VN bedarfsgerecht sein. Diese Maßnahme kommt daher nur für Verträge in Betracht, für die nicht ohnehin schon eine lange Laufzeit vereinbart war.

Herabsetzung der Versicherungssumme

Bei gleich bleibender Laufzeit bedingt eine Verringerung der VS eine Beitragssenkung (= Teilkündigung). Der Versicherungsschutz wird dadurch aber ebenfalls gemindert. Zudem dürfen die bei den einzelnen Tarifen vorgesehenen Mindestversicherungssummen nicht unterschritten werden.

Ausschluss von Zusatzversicherungen

Beim Ausschluss von Zusatzversicherungen wie UZV und BUZ wird die Beitragsminderung durch eine Verringerung des Versicherungsschutzes erkauft.

Vorauszahlung auf die Versicherungssumme (Policendarlehen)

Während der Vertragslaufzeit kann der VR dem VN bei der gemischten Lebensversicherung und den verwandten Formen eine zu verzinsende Vorauszahlung auf die Versicherungsleistung gewähren.

Die Vorauszahlung wird zuweilen auch als Policendarlehen bezeichnet. Im juristischen Sinne handelt es sich hierbei aber i.d.R. nicht um ein Darlehen, weil die Vorauszahlung mit der VS verrechnet wird. Dazu wäre – wozu der VR auch berechtigt ist – der Abschluss eines zusätzlichen Darlehensvertrages nötig.

Die Höhe der Vorauszahlung ist auf den sog. Beleihungswert beschränkt. Der Beleihungswert basiert auf dem jeweiligen Rückkaufswert, der bei Kündigung der Versicherung ausbezahlt würde.

Bei einer vorzeitigen Vertragsauflösung ist der VR unter Umständen verpflichtet, Kapitalertragsteuer (ab 2009: Abgeltungsteuer) einzubehalten und an das Finanzamt abzuführen. Sofern dies zutreffen kann, wird der Beleihungswert niedriger angesetzt, damit die abzuführende Steuer ggf. zur Verfügung steht.

Einen Rechtsanspruch auf ein Policendarlehen hat der VN allerdings nicht. Der VN ist berechtigt, eine gewährte Vorauszahlung jederzeit ganz oder teilweise zurückzuzahlen. Andererseits kann aber der VR die Rückzahlung vor Vertragsende nicht verlangen. Im Versicherungsfall wird die fällige Versicherungsleistung um die noch ausstehende Vorauszahlung gemindert.

Bei den für die Vorauszahlung zu entrichtenden Zinsen handelt es sich in Wirklichkeit um einen Zusatzbeitrag. Dieser Zusatzbeitrag bildet die Entschädigung dafür, dass der VR durch die Vorauszahlung geringere Zinserträge bei seinen übrigen Vermögensanlagen erzielt. Die entgangenen Zinsen sind aber bei der Kalkulation von Beitrag (rechnungsmäßige Zinsen) und Überschussanteilen (außerrechnungsmäßige Zinsen) berücksichtigt und müssen daher entsprechend ausgeglichen werden. Aufgrund dieses Beitragscharakters der Zinsen gelten bei nicht rechtzeitiger Zahlung die gleichen Folgen wie beim Zahlungsverzug für den Folgebeitrag.

Sowohl Vorauszahlungen als auch Darlehen an VN sind ausdrücklich als Anlageformen für das Sicherungsvermögen zugelassen.

Umwandlung in eine beitragsfreie Versicherung

Der VN hat das Recht, eine gemischte Lebensversicherung mit laufender Beitragszahlung unter bestimmten Voraussetzungen ganz oder teilweise in eine zukünftig beitragsfreie Versicherung mit herabgesetzter VS umzuwandeln.

Die neue VS muss nach anerkannten finanzmathematischen Regeln berechnet werden. Grundlage für die Berechnung ist der vorhandene Rückkaufswert. Auf der Grundlage dieses Rückkaufswertes kann- ähnlich wie bei einem Einmalbeitrag – die neue VS unter Berücksichtigung der Restlaufzeit berechnet werden. Die herabgesetzte VS muss dabei mindestens die entsprechende Garantiesumme, die bei Vertragsabschluss für die einzelnen Laufzeitjahre vereinbart wurde, erreichen. Wenn zwar schon ein Rückkaufswert vorhanden ist, dieser aber noch nicht ausreicht, um eine bestimmte Mindest-VS (z. B. 5000,00€) zu bilden, wird der Rückkaufswert ausgezahlt.

Beispiel: Entwicklung der beitragsfreien Versicherungssumme bei einer gemischten Lebensversicherung:

Beispieldaten: Versicherungssumme 100000,00€; Eintrittsalter 30 Jahre; Laufzeit 30 Jahre; Jahresbeitrag 2592,00€

| Jahr | beitragsfreieVersicherungssumme | Jahr | beitragsfreieVersicherungssumme |

| 1 | 0,00 € | 10 | 33 092,00 € |

| 2 | 0,00€ | 15 | 51620,00€ |

| 3 | 3050,00€ | 20 | 67 809,00 € |

| 4 | 7 503,00€ | 25 | 82042,00€ |

| 5 | 12 038,00 € | 30 | 100 000,00€ |

Wenn der VN die Umwandlung in eine künftig beitragsfreie Versicherung beantragt, wird der VN von der Pflicht zur weiteren Beitragszahlung befreit, während der VR – in vermindertem Umfang – leistungspflichtig bleibt. Die bei der Beitragsfreistellung zu beachtenden Termine und Fristen entsprechen denen der Kündigung.

Die Möglichkeit zur Umwandlung in eine beitragsfreie Versicherung gilt u.a. auch für die

# Risikoversicherung, falls ein Deckungskapital gebildet wurde,

# Berufsunfähigkeits-Zusatzversicherung.

Die Umwandlung in eine beitragsfreie Versicherung kann auch das Ergebnis einer Kündigung seitens des Versicherers beim Zahlungsverzug sein.