Gruppen von Absatzorganen, die sich in einer Vielzahl struktureller Eigenschaften weitgehend ähneln, bilden in der Versicherungswirtschaft einen Vertriebsweg. Eine entscheidende strategische Aufgabe der Unternehmensführung im Versicherungsunternehmen besteht in der Definition eines geeigneten Vertriebswege-Mix, mit dem das Unternehmen an seine Zielgruppe(n) herantritt. Im einfachsten Fall besteht dieser Vertriebswege-Mix aus einem einzigen Vertriebs

weg, die Regel ist jedoch der mehr oder weniger ausgeprägte Multichannelvertrieb (auch Mehrwegevertrieb), der parallel mehrere Vertriebswege bedient, teilweise unter Berücksichtigung unterschiedlicher Produkt- oder Zielgruppen. Es versteht sich von selbst, dass der Multichannelvertrieb immer auch das Risiko einer gegenseitigen Kannibalisierung der einzelnen Vertriebswege bzw. Absatzorgane mit sich bringt.

Vertriebswege werden nach folgenden Einzelkriterien unterschieden:

• Bindungsstärke an Versicherer bzw. Versicherungsnehmer (und das damit verbundene Ausmaß an Schnittstellenbetreuung),

• Produktionsfäktorausrüstung.

• Vergütungsform,

• Standortwahl.

Entscheidendes Kriterium ist dabei die rechtliche und wirtschaftliche Bindung eines Vertriebsweges an die beiden Vertragsparteien, vor allem das Maß an Abhängigkeit vom Versicherer. Sind die Absatzorgane eines Vertriebsweges relativ eng an das Versicherungsunternehmen gebunden, erfahren sie zumeist auch Unterstützung bei Vertriebsmaßnahmen (Ausrüstung mit Verkaufsmaterialien etc.), sind also in ihrer Produktionsfäktorausrüstung weitgehend festgelegt.

Als nachteilig erweist sich bei einer engen Bindung eines Vertriebsweges an ein Versicherungsunternehmen die daraus häufig resultierende Abhängigkeit des Versicherers von diesem Vertriebsweg, die beispielsweise einen aus unternehmensstrategischer Sicht eventuell wünschenswerten Multichannelvertrieb unmöglich machen kann.

Beispiel:

Ein Versicherungsunternehmen, das seinen Vertrieb überwiegend über Ausschließlichkeitsvertreter organisiert, besitzt gegenüber dieser Vertriebsorganisation zwar weitreichende Weisungsbefugnisse (eine Folge der Ausschließlichkeitsbindung), dürfte aber große Schwierigkeiten haben, zusätzlich noch einen Internetvertrieb im Haus zu installieren. Noch vor Erschließung eines neuen Vertriebsweges könnten viele Ausschließlichkeitsvertreter dem Versicherer aus Furcht vor Einkommenseinbußen den Rücken zukehren, das Neugeschäft würde entsprechend einbrechen.

Die Intensität einer rechtlichen oder wirtschaftlichen Beziehung zwischen einem Versicherungsunternehmen und seinen Vertriebswegen kann soweit gehen, dass die einzelnen Absatzorgane auch mit vertriebsfremden Aufgaben betraut werden. Typische Beispiele wären etwa Teile der Antrags- und Risikoprüfung oder die Schadenregulierung. Ein eng mit dem Versicherungs- Unternehmen verbundenes Absatzorgan hört insofern stellenweise auf, ein reines Absatzorgan zu sein und wird zu einem allgemeinen Dienstleistungsorgan mit Schwerpunkt auf Absatzaufgaben.

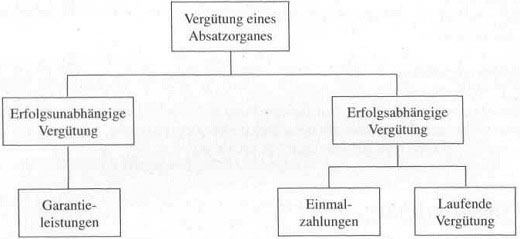

Ein weiterer wichtiger Gestaltungsparameter eines Vertriebsweges ist das Vergütungsmodell, also die Frage, aus welchen Quellen ein Absatzorgan Vergütungen in welcher Höhe für welche einzelnen Dienstleistungen erwarten kann. Das Spektrum an Vergütungsmodellen auf dem Markt ist recht breit, gemeinsam ist den meisten vorhandenen Modellen lediglich die Aufteilung in einen erfolgsunabhängigen und einen erfolgsabhängigen Vergütungsbestandteil.

Ein erfolgsunabhängiger Vergütungsteil wird unabhängig vom Vertriebserfolg gewährt (Garantien, Basisvergütung etc.), erfolgsabhängige Vergütungsteile hingegen anhand des Vertriebserfolges bemessen (je nach Vertriebsweg Courtagen oder Provisionen genannt). Problematisch ist dabei häufig eine betriebswirtschaftlich sinnvolle Definition des Erfolgsbegriffes. Während tradierte Erfolgsdefinitionen im Vertrieb allein den Umfang des geschriebenen Neugeschäfts berücksichtigen (Leistung von relativ hohen Einmalzahlungen, den Abschlussprovisionen), erkennen modernere Ansätze zur erfolgsabhängigen Vergütung mehr und mehr den Wert einer professionellen Bestandspflege, die das Fortbestehen eines Versicherungsvertrages während eines Geschäftsjahres gewissermaßen als impliziten Neuabschluss interpretiert und entsprechend mit laufenden Vergütungsbestandteilen honoriert (laufende Provisionen, Bestandspflegeprovisionen). Abschlussprovisionen werden im gleichen Atemzug meist gekürzt oder gar ganz gestrichen. Hierdurch soll vor allem hohen Stornoquoten vorgebeugt werden.

Vergütungsformen im Versicherungsvertricb (schematisch)

Der Begriff „Erfolg“ bezieht sich dabei meist auf den Umfang des Neugeschäftes oder des betreuten Bestandes, eine Ertrags- oder Wertorientierung fließt in der Regel nicht ein. Einen denkbaren Ansatzpunkt hierfür stellt der Customer Lifetime Value dar, der den zu erwartenden Gesamtertrag eines Versicherungsvertrages ermittelt und grundsätzlich eine Vertriebssteuerung und -Vergütung auf Ertragsbasis zulässt. Der geografische Standort eines Absatzorganes kann schließlich weitreichende Auswirkungen auf die Wahrnehmung des Versicherungsnehmers bzw. Antragstellers haben und spielt daher eine große Rolle dafür, wie kundennah das Versicherungsunternehmen erlebt wird. Die Standortwahl ergibt sich stets als Kompromiss aus wünschenswerter Kundennähe und Kostenüberlegungen. Die Unterhaltung eines dichten Netzes aus kleinen Geschäftsstellen verschafft einem Versicherer nicht zuletzt auch ein hohes Maß an optischer Präsenz, die gerade für immaterielle Güter wie Versicherungsprodukte von großer Bedeutung ist.