Ist die Leistungspflicht dem Grunde und der Höhe nach festgestellt, hat die Auszahlung binnen zwei Wochen zu erfolgen.

Einen Monat nach Anzeige eines Schadens kann der Betrag als Abschlagszahlung verlangt werden, der nach Lage der Sache mindestens zu zahlen ist.

Die Entschädigung ist seit Anzeige des Schadens zu verzinsen, soweit sie nicht innerhalb eines Monats gezahlt wurde. Der Neuwertanteil (Differenz zwischen Neuwert- und Zeitwertschaden) wird nur gezahlt und ggf. verzinst, wenn die bestimmungsmäßige Verwendung des Geldes sichergestellt ist.

Der Zinssatz liegt 1% unter dem Basiszinssatz der Europäischen Zentralbank, mindestens jedoch bei 4% und höchstens bei 6%, soweit nicht aus rechtlichen Gründen ein höherer Zins zu zahlen ist.

Beispiel:

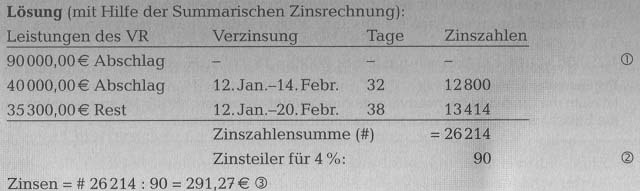

Am 12. Jan. geht beim VR die Anzeige des VN über einen Brandschaden in Höhe von 165 300,00€ zu. Der VR leistet nach Lage der Sache folgende Teilbeträge: 90000,00€ am 05.Febr., 40000,00€ am 14.F^br. Am 20.Febr. wird die Entschädigung in Schadenhöhe (also mit 165 300,00 €) festgestellt und der Rest gezahlt, da der VN den Schaden beseitigen lässt.

Welchen Betrag hat der VR zusätzlich an Zinsen gemäß VGB 2005 zu zahlen, wenn der Basiszinssatz 5% beträgt?

Erläuterungen:

Zur Summarischen Zinsrechnung

1 Die 1. Teilauszahlung erfolgte innerhalb eines Monats seit der Anzeige des Schadens und ist daher nicht zu verzinsen.

2 Anzuwendender Zinssatz: Basiszinssatz – 1% (mind. 4%, max. 6%)

Basiszinssatz 5%-l% = 4%

Die Zinsen werden zusammen mit der Entschädigung fällig.

Schutz der Realgläubiger

Realgläubiger sind Gläubiger, die gegen dingliche Sicherung (Hypothek, Grund- oder Rentenschuld) einen Kredit (Realkredit) gewährt haben. Die Sicherung erstreckt sich nach den Bestimmungen des BGB auch auf eine Versicherungsforderung, soweit das

dingliche gesicherte Objekt versichert ist, was der Regelfall sein dürfte. Danach haftet dem Realgläubiger anstelle des zerstörten oder beschädigten Gebäudes die Versicherungsforderung. Er erlangt kraft Gesetzes ein Pfandrecht an dieser Versicherungsforderung und ist damit Forderungspfandgläubiger.

Hat der Realgläubiger sein Pfandrecht beim VR angemeldet, und das ist in der Praxis üblich, kann der VR mit befreiender Wirkung gegen den Realgläubiger an den Versicherten nur zahlen, wenn der Realgläubiger der Zahlung schriftlich zugestimmt hat.

Diese Rechtsposition des Realgläubigers wird allerdings für den Bereich der Wohngebäudeversicherung eingeschränkt, da hier die Wiederherstellungsklausel gilt und deshalb § 1130 BGB zur Anwendung kommt. Danach ist der VR zur Zahlung der Entschädigung an den VN verpflichtet, wenn sie der Wiederherstellung des Gebäudes dient.

Auch wenn sich die Wiederherstellungsklausel nur auf den Neuwertanteil bezieht, genügt es schon, wenn der VR darauf hinweist, dass die Zahlung zum Zwecke der Wiederherstellung erfolgt.

Der Realgläubiger ist zu informieren, wenn der Versicherungsfall eingetreten oder der VN mit der Beitragszahlung in Verzug geraten ist und ihm deshalb die Kündigung droht.

Nach dem WG ist auch die nicht rechtzeitige Zahlung des Erstbeitrages oder die qualifizierte Mahnung bei Nichtzahlung von Folgebeiträgen anzuzeigen, damit der Hypothekengläubiger ggf. eintreten kann.

Hinweis:

Weiter gehende Ausführungen im Zusammenhang mit dem Versicherungsfall finden sich in der Buchreihe in den anderen Artikel unseres Versicherungsportals – Schaden- und Leistungsmanagement