Kauf und Verkauf von Aktien

Beim üblicherweise von Banken vermittelten Kauf oder Verkauf von Aktien werden Spesen in Rechnung gestellt.

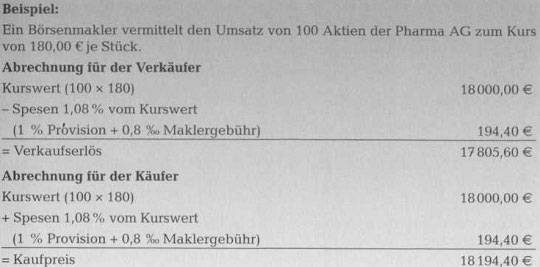

| Bankprovision | i. d. R. 1 % vom Kurswert |

| Maklergebühr | 0,8 %o vom Kurswert |

Die Maklergebühr entfällt, wenn die Aktien an der Computerbörse Xetra gehandelt werden.

Renditeberechnung bei Aktien

a) ohne Berücksichtigung von Steuern

Der Gesamtertrag einer Aktienanlage, auch als Performance bezeichnet, ergibt sich aus zwei wesentlichen Komponenten: der ausgeschütteten Dividende (zuzüglich etwaiger Zahlungen wie Sonderausschüttungen oder Bezugsrechte) und der Kursveränderung der Aktien.

Beide Ertragsbestandteile stehen erst nach einem Aktienverkauf fest. Daher ist die Performanceberechnung stets nur für einen Vergangenheitszeitraum möglich. Renditeberechnungen, die bereits im Kaufzeitpunkt angestellt werden, basieren lediglich auf Erwartungen und können durch die tatsächliche Marktentwicklung völlig anders ausfallen. Ebenso wie bei den Schuldverschreibungen ergibt sich die Rendite aus dem durch das eingesetzte Kapital (Kaufkurs zuzüglich Transaktionskosten, wie Provision und Maklergebühr) bezogenen Gesamtertrag. Dieser ergibt sich wiederum aus der Differenz zwischen Verkaufserlös und Kaufkosten zuzüglich der sonstigen Erträge aus dem Besitz der Aktie (Dividende etc.).

Formal lässt sich das wie folgt darstellen:

![]()

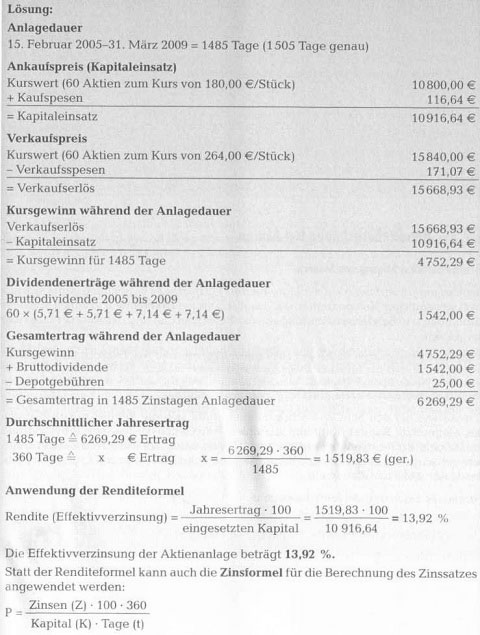

Beispiel:

Ein Anleger hat 60 Aktien der Pharma AG zum Kurs von 180,00 € je Stück mit Wertstellung zum 15, Februar 2005 erworben. In den Jahren 2005 und 2006 erzielte er eine Bruttodividende von je 5,71 € und in den Jahren 2007 und 2008 von je 7,14 € je Aktie. Die Kosten des Erwerbs (Kaufspesen) betrugen 1,08 % vom Kurswert. Die anteiligen Depotgebühren beliefen sich während der Anlagedauer auf insgesamt 25,00 €. Der Anleger möchte wissen, wie sich die Aktienanlage rentiert hat, wenn er die Papiere mit Wertstellung 31. März 2009 zum Kurs von 264,00 € je Stück verkaufen würde. Die Verkaufsspesen betragen 1,08 % vom Kurswert.

Rendite – Gesamtertrag während der Anlagedauer • 100 • 360 Kapitaleinsatz •

Anlagedauer (Tage)

Rendite (Effektiwerzmsung) =6269,29 • 100 • 360/10916,64 • 1485 = 13,92 %

Einfluss von Steuern auf die Rendite

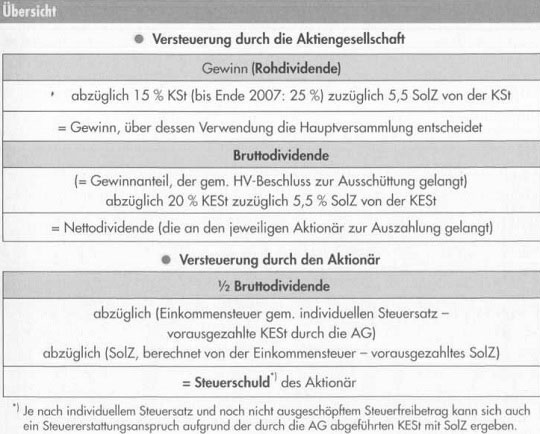

Vom Jahresüberschuss (Gewinn bzw. Rohdividende) einer Aktiengesellschaften sind unabhängig von der Gewinnverwendung (Thesaurierung oder Ausschüttung) 15% Körperschaftsteuer (KSt), bis Ende 2007: 25 % KSt, zuzüglich 5,5 % Solidaritätszuschlag (SolZ) auf den Betrag der KSt abzuführen. Die von der Aktiengesellschaft gezahlte KSt und der SolZ sind nicht auf die Einkommersteuerschuld der Aktionäre anrechenbar. Die Hauptversammlung beschliesst u. a. die Höhe des Betrages, der als Gewinn an die Aktionäre ausgeschüttet wird (Bruttodividende).

Diese Bruttodividende unterliegt einem weiteren Steuerabzug von die als Vorauszahlung (Zinsabschlagsteuer) auf die Einkommensteuerschuld des Aktionärs anzusehen ist.

– 20 % Kapitalertragsteuer (KESt) und

– 5,5% Solidaritätszuschlag (SolZ) auf den Betrag der KESt,

Der daraufhin zur Auszahlung gelangende Betrag wird als Nettodividende bezeichnet.

Den unbeschränkt steuerpflichtigen Aktionären, die ihrer Depotbank eine Nichtveranlagungs- Bescheinigung ihres Wohnsitzfinanzamts vorgelegt haben, wird die Dividende ohne Abzug von Kapitalertragsteuer ausgezahlt (Bruttodividende = Nettodividende). Das gleiche gilt für Aktionäre, die bei ihrer Depotbank einen Freistellungsauftrag eingereicht haben, soweit das in diesem Auftrag genannte Freistellungsvolumen nicht durch andere Erträge aus Kapitalvermögen bereits aufgebraucht ist.

Einkünfte aus Kapitalvermögen, und dazu zählt auch die Bruttodividende, sind einkommensteuerpflichtig. Unterschreitet die Haltedauer ein Jahr, so ist der Nettokursgewinn ebenfalls zur Hälfte einkommensteuerpflichtig, wenn alle Spekulationsgewinne eines Kalenderjahres 511,99 € überschreiten. Da die Aktiengesellschaft bereits Körperschaftsteuer zzgl. Solidaritätszuschlag auf den erzielten Gewinn gezahlt hat, ist im Rahmen der Einkommsteuer nur noch die halbe Bruttodividende zu versteuern (Halbkünfteverfahren). Diese wird mit dem individuellen Steuersatz des Steuerpflichtigen zuzüglich 5,5 % SolZ auf die so ermittelte Steuer belastet. Von der festgestellten Steuerschuld wird die durch die Aktiengesellschaft abgeführte KESt mit SolZ abgezogen. Je nach individuellem Steuersatz und noch nicht ausgeschöpftem Steuerfreibetrag kann sich eine Steuemachzahlung oder ein Erstattungsanspruch für den Steuerpflichtigen ergeben:

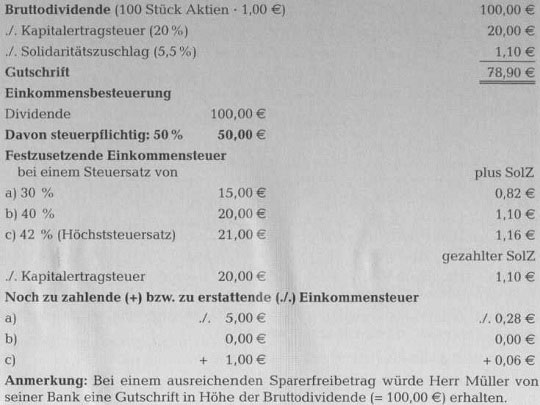

Beispiel 1:

Versteuerung der Dividende

Die Hauptversammlung der Maschinenbau AG hat für das vergangene Geschäftsjahr eine Bruttodividende in Höhe von 1,00 € pro Aktie beschlossen. Jens Heinze hat 100 Aktien dieser Gesellschaft. Er erhält von seiner Bank folgende Dividendengutschrift:

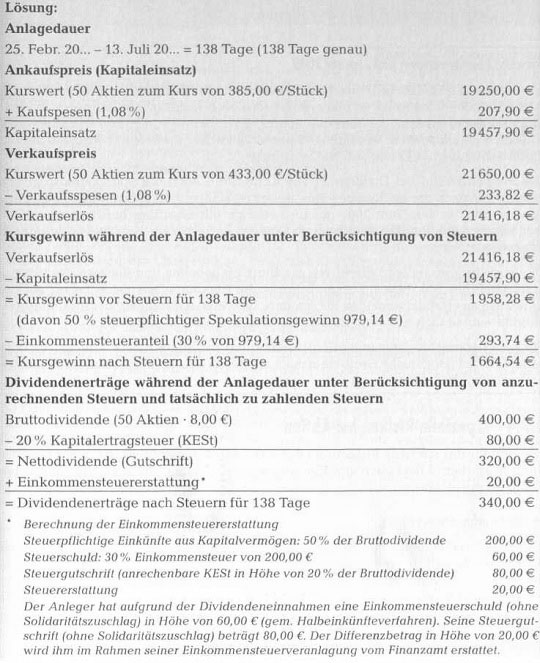

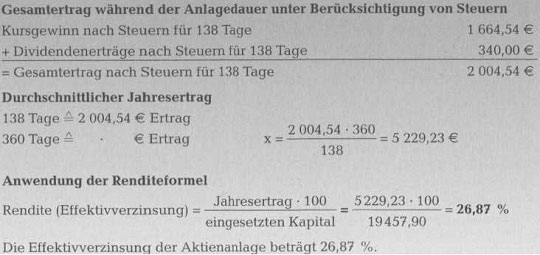

Beispiel 2: Rendite nach Versteuerung von Dividende und Kursgewinn

Ein Anleger hat 50 Aktien der Öl-AG mit Wert 25.Febr. 20… zum Kurs von 385,00 €/ Stück erworben und diese im selben Jahr mit Wert 13.Juli zum Kurs von 433,00 €/ Stück verkauft. Spesen für Kauf und Verkauf je 1,08% vom Kurswert. Die von der Hauptversammlung der AG im März desselben Jahres nach Abzug der Körperschaftsteuer (KSt) beschlossene Gewinnausschüttung je Aktie (Bruttodividende) beträgt 8,00 €. Ferner werden 20% KESt (Quellensteuerabzug) einbehalten.

Für das laufende Jahr hat der Anleger seinen Sparerfreibetrag bereits durch andere Einkünfte aus Kapitalvermögen ausgeschöpft, sodass die Dividendenerträge einkommensteuerpflichtig sind. Der Grenzsteuersatz auf das zu versteuernde Einkommen des Anlegers beträgt 30 % (Der Solidaritätszuschlag bleibt unberücksichtigt.). Welche Rendite erzielte der Anleger mit dieser Kapitalanlage, wenn die zu zahlende Einkommensteuer berücksichtigt wird?

Hinweis:

Abgeltungsteuer ab 1. Januar 2009

Ab 1. Januar 2009 tritt in Deutschland, die Abgeltungsteuer in Kraft. Kapitalerträge (das sind insbesondere Zinsen, Dividenden und Kursgewinne), die über den Sparerpauschbetrag von 801,00 € (Verheiratete 1 602,00 €) hinausgehen, werden dann pauschal mit 25 % versteuert – zuzüglich Solidaritätszuschlag (SolZ) und ggf. Kirchensteuer.

Das Halbeinkünfte bei Dividenden auf Aktien und auch die Spekulationsfrist von einem Jahr, nach der die Kursgewinne steuerfrei sind, gilt dann nicht mehr. Für Wertpapiere, die vor dem Jahr 2009 gekauft wurden, gilt allerdings ein Bestandsschutz, wonach die Abgeltungsteuer nicht greift sondern das bisherige Besteuerungsverfahren angewendet wird.

Die Abgeltungsteuer wird direkt von der Bank einbehalten und dann an das Finanzamt abgeführt. Mit diesem Steuerabzug ist die Einkommensteuer in bezug auf die Einkünfte aus Kapitalvermögen abgegolten. Der Steuerpflichtige muss diese Kapitaleinkünfte nicht mehr in seiner Einkommensteuererklärung angeben.

Für Renditeberechnungen unter Berücksichtigung von Steuern ist für Anlagen ab dem Jahr 2009 der persönliche Grenzsteuersatz nicht mehr maßgebend sondern die einbehaltene Abgeltungsteuer.