In diesem Abschnitt werden die versicherungsunabhängigen Grundlagen des Konzernwesens im Überblick dargestellt. Hierzu gehören vor allem die allgemeinen betriebswirtschaftlichen Ursachen der Konzernbildung sowie die unterschiedlichen rechtlichen und wirtschaftlichen Instrumente, derer sich Unternehmen bedienen, um Konzerne zu bilden. Die beiden wichtigsten Grundformen von Konzernen, der Gleichordnungskonzern und der Unterordnungskonzern, werden in diesem Versicherung-Artikel vorgestellt. Beide Varianten finden sich zusammen mit Mischformen auch in der Versicherungswirtschaft.

Ursachen der Konzernbildung

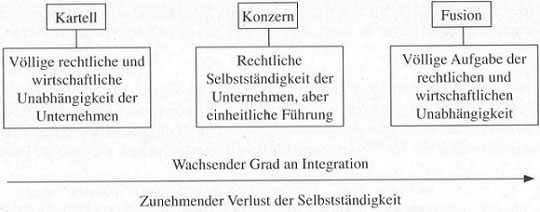

Nach § 18 AktG ist ein Konzern ein Zusammenschluss mehrerer rechtlich selbstständiger Unternehmen unter einheitlicher Führung. Einheitliche Führung bedeutet in diesem Zusammenhang, dass die Geschäftspolitik der beteiligten Unternehmen zentral koordiniert wird; in der betriebswirtschaftlichen Praxis wird der Konzern damit von seiner Umwelt als einheitliches Gebilde wahrgenommen. Nach Döring/Wähe steht der Konzern bezüglich seiner Bindungsintensität zwischen der vollständigen Fusion (Unternehmenszusammenschluss unter Aufgabe der rechtlichen und wirtschaftlichen Unabhängigkeit) und dem Kartell, das lediglich ein abgestimmtes Verhalten rechtlich und wirtschaftlich unabhängiger Unternehmen beschreibt.

Konzern in Abgrenzung zum Kartell und zur Fusion

Mit der Bildung von Konzernen verfolgen Unternehmen verschiedene betriebswirtschaftliche Ziele, darunter vor allem:

• Kostenziele: Durch Zusammenfassung gleichartiger Aufgaben, Stellen und Abteilungen, die sich parallel in mehreren beteiligten Unternehmen finden, lassen sich in der Regel erhebliche Kostensynergien realisieren. Diese Skalenerträge (Economies of Scale) ergeben sich häufig aus einer effizienteren Nutzung des Produktionsfaktors Arbeit, der in einem Konzern stärker zentralisiert werden kann. Typische Beispiele wären die Einrichtung einer gemeinsamen Personalabteilung, Marketingabteilung oder Vermögensverwaltung mit Verantwortung für den Gesamtkonzern und alle beteiligten Unternehmen. Daneben kann die Produktion verschiedenartiger Güter in einem Konzern auch kostensenkende Verbundvorteile, so genannte Economies of Scope, zur Folge haben.

• Wachstumsziele: Der Zusammenschluss unterschiedlicher Unternehmen unter einem Konzerndach ermöglicht meist ein effektives Cross-Selling zwischen den einzelnen Unternehmen. Die Hauptvoraussetzungen hierfür sind zueinander passende Zielgruppen sowie unterschiedliche Produktpaletten der einzelnen Konzernunternehmen (Vermeidung von Kannibalisierungseffekten). Sind beide Bedingungen erfüllt, bieten sich beispielsweise Direktmarketing-Aktionen (vgl. Weis) unter den Kunden eines anderen Konzernunternehmens an.

• Erhaltungs- und Sicherheitsziele: Da Konzerne mehrere Unternehmen unter einheitlicher Führung zusammenfassen, verfügen sie in der Regel über größere Zielgruppen und breitere Produktpaletten als einzelne Unternehmen. Wirtschaftliche Krisensituationen in einem Konzernunternehmen können so häufig durch andere Konzernunternehmen gemildert werden, sei es durch (begrenzt mögliche) Finanztransfers, den Austausch von Personal oder die Entwicklung gemeinsamer Markt- und Vertriebsstrategien.

Die Kombination aus Kosten- und Wachstumszielen im Rahmen einer Konzernbildung läuft in der betriebswirtschaftlichen Praxis letztlich auf eine Gewinnerzielung und eine Unternehmenswertsteigerung hinaus. Der Begriff Unternehmenswertsteigerung bezieht sich dabei in der Regel auf börsennotierte Muttergesellschaften von Konzernen, die das Erscheinungsbild von Konzernen in der Öffentlichkeit prägen. Die Unternehmenswertsteigerung schlägt sich bei diesen Muttergesellschaften in steigenden Börsenkursen (steigende Aktienpreise, die letztlich steigende Gewinnerwartungen ausdrücken) im Zuge eines weiteren Konzernausbaus nieder. Weitere Motive der Konzernbildung sind die Erzielung von Konditionsvorteilen (Rabatte beim Erwerb größerer Kontingente auf Investitionsgütermärkten oder Erzielung besserer Konditionen bei der Kapitalbeschaffung), Forschungs- und Entwicklungsziele (Wissenstransfer zwischen Konzernunternehmen), steuerliche Vorteile und nicht zuletzt auch bessere Einflussmöglichkeiten auf Politik und Gesetzgebung (Machtziele).

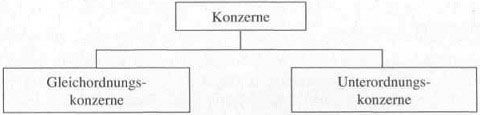

Gleichordnungs- und Unterordnungskonzerne

Das Aktiengesetz unterscheidet zwei Hauptformen von Konzernen, Gleichordnungs- und Unterordnungskonzerne.

Konzernformen

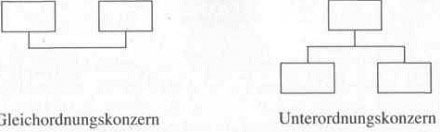

Gleichordnungskonzerne zeichnen sich nach § 18(2) AktG dadurch aus, dass mehrere voneinander unabhängige Unternehmen unter einheitlicher Führung zusammengefasst werden. Die einheitliche Führung wird in diesem Fall nicht durch eine Muttergesellschaft an der Konzernspitze ausgeübt (Mutter-Tochter-Verhältnis), stattdessen bestehen häufig vertragliche Bindungen zwischen den einzelnen Unternehmen. Sehr verbreitet ist bei Gleichordnungskonzernen auch die Personalunion der einzelnen Vorstände und/oder Aufsichtsräte; sie ist letztlich der physische Ausdruck der geforderten einheitlichen Führung.

Gleichordnungskonzerne sind in der Wirtschaftspraxis insgesamt relativ selten und treten im Wesentlichen dort auf, wo die Beherrschung eines Unternehmens durch ein anderes Unternehmen rechtsformbedingt nicht möglich ist. Typische Beispiele sind genossenschaftlich orientierte Rechtsformen, wie die eingetragene Genossenschaft (e.G.) im Bankenwesen oder der Versicherungsverein auf Gegenseitigkeit (VVaG). Bei beiden Unternehmensformen ist der Erwerb einer Mehrheitsbeteiligung ausgeschlossen, folglich können sie in einer Konzernstruktur immer nur nebeneinander auf der obersten Führungsebene auftreten.

Grundstruktur von Gleichordnungs- und Unterordnungskonzernen

Obwohl sie weniger hierarchisch strukturiert sind, können Gleichordnungskonzerne normalerweise die gleichen betriebswirtschaftlichen Vorteile für sich geltend machen wie Unterordnungskonzerne (vor allem Kostensynergien und Cross-Selling-Effekte).

Unterordnungskonzerne nach § 18 (1) AktG bestehen aus einem beherrschenden und mindestens einem abhängigen Unternehmen (Muttergesellschaft bzw. Tochtergesellschaft). Es lassen sich drei Formen von Unterordnungskonzernen unterscheiden:

• Faktische Konzerne entstehen durch die Ausübung einer einheitlichen Leitung durch die Muttergesellschaft, der Begriff der „einheitlichen Leitung“ wird dabei im Gesetz nicht konkretisiert. Besteht eine Mehrheitsbeteiligung der Muttergesellschaft an ihren Tochtergesellschaften, gilt jedoch die Konzernvermutung des § 17(2) AktG bzw. § 18(1) AktG, das heißt, der Gesetzgeber geht davon aus, dass eine Mehrheitsbeteiligung eine einheitliche Führung begründet. Die Interessen der Muttergesellschaft werden dabei meist über eine entsprechende Besetzung von Aufsichtsräten und Vorständen gewährleistet. Beispielsweise können Vorstandsmitglieder der Muttergesellschaft Aufsichtsratsmandate bei Tochtergesellschaften ausüben.

• In Vertragskonzernen nach § 18(1) AktG besteht zwischen Muttergesellschaft und Tochtergesellschaft ein Beherrschungsvertrag, der die Tochtergesellschaft der Muttergesellschaft unterstellt. Die Muttergesellschaft erlangt infolge des Beherrschungsvertrages das Weisungsrecht über die Tochtergesellschaft. Derartige Beherrschungsverträge werden häufig aus steuerlichen Gründen zusammen mit einem Gewinnabführungsvertrag geschlossen.

• Eingliederungskonzerne basieren auf einer Beteiligung von mindestens 95 % am Grundkapital der Tochtergesellschaft. In diesem Fall kann die Hauptversammlung die Eingliederung in die Muttergesellschaft bei gleichzeitiger Abfindung der Minderheitsgesellschafter beschließen. Das eingegliederte Unternehmen bleibt rechtlich selbstständig, obwohl die Muttergesellschaft nun die uneingeschränkte Leitungsmacht ausübt.

In der betriebswirtschaftlichen Praxis ist der faktische Konzern die Regel bei den Unterordnungskonzernen; er kann speziell unter Aktiengesellschaften relativ einfach durch den Erwerb entsprechender Mehrheiten am Grundkapital gebildet werden.

An der Spitze eines Unterordnungskonzerns steht häufig kein operatives Unternehmen, sondern eine Holding-Gesellschaft. Ihre Hauptaufgabe besteht in der Darstellung der geforderten einheitlichen Führung des Gesamtkonzerns.

Unterordnungskonzern mit Holding als Muttergesellschaft

Nimmt die Holding lediglich Aufgaben der strategischen Konzernführung wahr, spricht man von einer Management-Holding, bei Fokussierung auf Aufgaben der finanziellen Konzernsteuerung von einer Finanz-Holding. Im Gegensatz zum Unterordnungskonzern mit Holding- Struktur vereint die Muttergesellschaft in einem Stammhauskonzern das gesamte operative Geschäft auf sich (Beschaffung, Produktion, Absatz etc.).