• Schadenersatz-Rechtsschutz

• Straf-Rechtsschutz

• Ordnungswidrigkeiten-Rechtsschutz

• Disziplinär- und Standes-Rechtsschutz

• Verwaltungs-Rechtsschutz in Verkehrssachen

• Wohnungs- und Grundstücks-Rechtsschutz

• Rechtsschutz im Vertrags- und Sachenrecht

• Arbeits-Rechtsschutz

• Sozialgerichts-Rechtsschutz

• Steuer-Rechtsschutz vor Gerichten

• Beratungs-Rechtsschutz im Familien- und Erbrecht

Welche Leistungsarten versichert sind, bestimmt sich nach dem vereinbarten (versicherten) Rechtsschutzpaket .

Schadenersatz-Rechtsschutz

Schadenersatz-Rechtsschutz ist notwendig, wenn der VN (mitversicherte Personen) aufgrund gesetzlicher Haftpflichtbestimmungen (§§ 823 ff. BGB; §§ 7, 18 StVG usw.) eigene Ansprüche wegen Personen-, Sachschäden oder Schmerzensgeld gerichtlich oder außergerichtlich durchsetzen möchte (aktiver Rechtsschutz). Die Geltendmachung erfolgt im sog. Zivilprozess (Zivilverfahren).

Beispiel:

Der Unfallgegner bzw. dessen VR will nach einem von ihm verursachten Verkehrsunfall weder für die dem VN entstandenen Heilbehandlungs- und Kfz-Reparaturkosten noch für dessen Verdienst- und Nutzungsausfall aufkommen. Ebenso weigert er sich, Schmerzensgeld zu bezahlen. Der Fall geht durch mehrere Gerichtsinstanzen (Zivilprozess), weil die Haftpflichtfrage wegen eines eventuellen Mitverschuldens des VN streitig war.

Anspruchsgegner können nicht nur natürliche sondern auch juristische Personen sein (z. B. das Land Bayern im Rahmen einer Amtshaftung oder die Volkswagen AG im Rahmen des ProdHaftG).

Nicht Gegenstand des Schadenersatzrechtsschutzes ist

•die Abwehr von Schadenersatzansprüchen (passiver Rechtsschutz der

Haftpflichtversicherung),

•die Geltendmachung von Schadenersatz wegen Verletzung von

-Verträgen (auch Arbeitsverträgen) und dinglichen Rechten an beweglichen Sachen,

-dinglichen Rechten an Grundstücken, Gebäuden und Gebäudeteilen

Einige VR bieten jetzt auch RS für Opfer von Gewalttaten an. Er hilft dem VN als Opfer bestimmter Gewalttaten (z. B. Vergewaltigung, schwere Körperverletzung, erpresserischer Menschenraub). Hier geht es nicht um die zivilrechtlichen Schadenersatzansprüche, sondern um das Verletzteninteresse – vor allem als Nebenkläger – an einer strafrechlichen Verfolgung des Täters. Für Ansprüche aus dem SGB oder Opferentschädigungsgesetz, die sich aus der Gewalttat ergeben, hat der VN bereits RS für außergerichtliche Streitigkeiten.

Rechtsschutz im Strafrecht und im strafrechtsähnlichen Bereich

a) Straf-Rechtsschutz

Straf-Rechtsschutz wird übernommen für die Verteidigung wegen des Vorwurfs

• eines verkehrsrechtlichen Vergehens; wird allerdings rechtskräftig (durch

unanfechtbare Gerichtsentscheidung) festgestellt, dass der VN das Vergehen

vorsätzlich begangen hat (z.B. unerlaubtes Entfernen vom Unfallort, Nötigung im

Straßenverkehr), ist er verpflichtet, dem VR die Kosten zu erstatten, die dieser für die

Verteidigung wegen des Vorwurfs eines vorsätzlichen Vergehens getragen hat.

• eines sonstigen Vergehens, dessen vorsätzliche wie auch fahrlässige Begehung

strafbar ist, solange dem VN ein fahrlässiges Verhalten vorgeworfen wird.

Die Verhandlung erfolgt im sog. Strafprozess (Strafverfahren).

Beispiel:

Nach einem Fußballspiel wird der VN in eine Schlägerei mit den Fans des Gegners verwickelt und muss mit einem Strafverfahren wegen Körperverletzung rechnen. Wird er wegen Fahrlässigkeit angeklagt und verurteilt, besteht Versicherungsschutz von Anfang bis Ende des Verfahrens. Wird er dagegen wegen Vorsatzes angeklagt, dann aber wegen Fahrlässigkeit verurteilt, so besteht zunächst – anders als bei Verkehrsdelikten – kein Versicherungsschutz, dann aber nachträglich für das ganze Verfahren.

Kein Versicherungsschutz besteht bei dem Vorwurf eines Verbrechens. Das ist eine Straftat, die im Unterschied zu einem Vergehen, mit einer Mindestfreiheitsstrafe von 1 Jahr oder darüber bedroht ist. Der Versicherungsschutz entfällt aber auch bei dem Vorwurf eines Vergehens, soweit die vorgeworfene Straftat nur vorsätzlich begangen werden konnte (Diebstahl, Betrug, Unterschlagung, Beleidigung usw.).

Wird dem VN z.B. Ladendiebstahl zum Vorwurf gemacht, weil er im Gedränge eines Großkaufhauses einen Kassenzettel verloren hat, so muss der VR selbst dann keinen Kostenschutz gewähren (etwa für entstandene Anwaltskosten, um diesen Vorwurf zu entkräften), wenn die Staatsanwaltschaft wegen fehlender Beweise keine Anklage erhebt oder der VN in der Hauptverhandlung freigesprochen wird.

b) Ordnungswidrigkeiten-Rechtsschutz

Das Ordnungswidrigkeitenrecht erfasst Rechts verstoße, die nicht als Straftat, sondern als kleine alltägliche Verstöße gelten und deshalb nur durch die Verwaltungsbehörde mit einem Verwarnungs- oder Bußgeld geahndet werden. Auf Einspruch erfolgt dann eine gerichtliche Überprüfung. Allerdings schließen die ARB 2005 alle Bußgeldverfahren wegen des Vorwurfes eines Halt- oder Parkverstoßes vom Rechtsschutz aus.

Hier ist nicht zwischen einer verkehrsrechtlichen und einer sonstigen Ordnungswidrigkeit zu unterscheiden. Denn in beiden Fällen besteht uneingeschränkter Versicherungsschutz für die Rechtsschutzkosten und zwar unabhängig von der Tatsache, ob der VN vorsätzlich oder fahrlässig gehandelt hat.

• Der VN erhält einen Bußgeldbescheid und eine Eintragung in der Flensburger

Verkehrssünderdatei, weil er eine Geschwindigkeitsbegrenzung missachtet hat

(verkehrsrechtliche Ordnungswidrigkeit).

• Der VN erhält einen unanfechtbaren Bußgeldbescheid wegen unrechtmäßiger

Abfallbeseitigung (sonstige Ordnungswidrigkeit).

Für beide Beispiele gilt: Legt der VN gegen den Bußgeldbescheid Einspruch ein, weil ihm das Strafmaß z.B. zu hoch erscheint, so erhält er für das nachfolgende Verfahren vor dem Amtsgericht Rechtsschutz unabhängig vom Schuldvorwurf und Ausgang des Verfahrens.

Das heißt aber auch, wer bewusst ein Ordnungswidrigkeitsverfahren in Kauf nimmt (vorsätzliche Tatbegehung), ist hinsichtlich des versicherten Rechtsschutzes besser gestellt als derjenige, gegen den aufgrund eines gleichartigen Verstoßes ein Strafverfahren eingeleitet wird.

c) Disziplinär- und Standes-Rechtsschutz

Versicherungsschutz besteht für die Verteidigung in Disziplinär- und Standesrechtsverfahren.

Beispiel:

Disziplinarverfahren

Einem Lehrer wird ein Dienstvergehen unterstellt. Er soll seine Aufsichtspflicht während eines Schulausflugs verletzt haben.

Der Disziplinarrechtsschutz betrifft vor allem Beamte, denen Dienstvergehen (schuldhafte Verletzung der typischen, mit dem Beamtenstatus verbundenen Pflichten) zum Vorwurf gemacht werden und die mit Verweis, Geldbuße, Gehaltskürzung, Versetzung, Entfernung aus dem Dienst geahndet werden können.

Standesrechtsverfahren bzw. Berufs- und Ehrengerichtsverfahren sind insbesondere bei Ärzten, Steuerberatern und Rechtsanwälten vorgesehen.

Verwaltungs-Rechtsschutz in Verkehrssachen

Versichert ist die Wahrnehmung rechtlicher Interessen in verkehrsrechtlichen Angelegenheiten vor Verwaltungsbehörden und vor Verwaltungsgerichten wegen Entzugs, Einschränkungen und Wiedererlangung der Fahrerlaubnis. ‚

Darüber hinaus besteht auch für verwaltungsrechtliche Angelegenheiten u. a. wegen einer Fahrtenbuchauflage oder wegen Verkehrserziehungsmaßnahmen (z. B. wegen einer veranlassten Nachschulung für Führerscheinneulinge) bedingungsgemäß Versicherungsschutz.

Wohnungs- und Grundstücksrechtsschutz

Kostenschutz besteht für die Wahrnehmung rechlicher Interessen aus

• Miet-, Pacht-, sonstigen Nutzungsverhältnissen (schuldrechtliche Wohnrechte) und

• dinglichen Rechten (Eigentum, Besitz),

die Grundstücke, Gebäude oder Gebäudeteile zum Gegenstand haben.

Der Wohnungs- und Grundstücks-Rechtsschutz wegen dinglicher Rechte betrifft vor allem nachbarrechtliche Auseinandersetzungen insbesondere wegen Grenzüberbau, Lärm- und Geruchsbelästigung, aber auch Streitigkeiten mit Mitbewohnern bzw. Miteigentümern und mit dem Verwalter bei Eigentumswohnungen.

• Der Mieter setzt sich gegen eine ihm ungerecht erscheinende Kündigung zur Wehr.

• Der Nachbar hält die Bebauungsgrenze nicht ein.

Das Verhältnis zwischen Mieter und Vermieter ist eine schuldrechtliche Beziehung (Person – Person). Grundlage ist der Mietvertrag. Es wird Vertragserfüllung geschuldet. Das Verhältnis zwischen Nachbarn ist in der Regel keine schuldrechtliche Beziehung. Wenn der Nachbar aber zu nah auf die Grundstücksgrenze baut, ist ein dingliches Recht, das Eigentum des VN (Person- Sache), gefährdet. Der VN hat Kostenschutz für die notwendigen verwaltungsgerichtlichen Schritte gegen den nachbarlichen Bauantrag.

Beim Rechtsschutz für Eigentümer und Mieter von Wohnungen und Grundstücken

ist zu beachten, dass jede Wohneinheit (z.B. das Einfamilienhaus und die zusätzliche Eigentumswohnung) gesondert zu versichern ist. Es ist auch danach zu unterscheiden

– weil prämienrelevant -, ob es sich um eine selbstbewohnte oder um eine vermietete Wohneinheit handelt. Außerdem ist im Versicherungsschein zu dokumentieren, in welcher Eigenschaft (Eigentümer, Vermieter, Mieter usw.) für den VN Versicherungsschutz bestehen soll.

Beispiel:

Der VN bewohnt sein Einfamilienhaus mit vermieteter Einliegerwohnung. Seine bisher von ihm bewohnte Eigentumswohnung hat er inzwischen vermietet. Die Jahresbruttomiete für die Eigentumswohnung beträgt 10 800,00 €.

Nach dem Proximus-Tarif (Haus- und Wohnungsrechtsschutz) setzt sich die Gesamtprämie über 526,80 € ohne VersSt (jeweils mit 100,00 € SB, 5 Jahre Laufzeit, ohne Beitragsfreistellung gemäß § 9a ARB 2005) wie folgt zusammen:

Für das selbstbewohnte Einfamilienhaus (als Einzelrisiko) mit vermieteter Einliegerwohnung = 84,00 € und für die Eigentumswohnung über 3 000,00 € Jahresbruttomiete 442,80 € (4,10 % von 10 800,00 €).

• Garagen und Kraftfahrzeug-Abstellplätze, die zu einer versicherten Wohneinheit

gehören, sind grundsätzlich mitversichert.

• Bei einigen Versicherern ist auch die selbstgenutzte, im Eigentum des VN stehende

Zweitwohnung beitragsfrei mitversichert.

Rechtsschutz in Vertrags- und Sachenrecht

Unter dem sog. Vertragsrechtsschutz versteht man sowohl den aktiven als auch den passiven Rechtsschutz bei der Wahrnehmung rechtlicher Interessen:

a) aus privatrechtlichen Schuldverhältnissen,

insbesondere

• Kauf-, Werk(Reparatur)-, Dienst-, Beförderungs-, Darlehens-, Reiseverträgen,

• Mietverträgen über bewegliche Sachen und

• auch aus Streitigkeiten mit anderen Versicherern,

soweit der Versicherungsschutz nicht in den Leistungsarten Schadenersatz-, Arbeits- bzw. Wohnungs- und Grundstücks-Rechtsschutz enthalten ist.

Der Vertragsrechtsschutz bezieht sich nicht nur auf schuldrechtliche Verträge, sondern auch auf sonstige schuldrechtliche Streitigkeiten privatrechtlicher Natur (u. a. Geschäftsführung ohne Auftrag, ungerechtfertigte Bereicherung).

• Eine neue Waschmaschine funktioniert nach der dritten Reparatur immer noch

nicht. Der Verkäufer lehnt die Rücknahme des Gerätes ab.

• Nach einem Wohnungsbrand weigert sich der Hausratversicherer, den Schaden in

voller Höhe zu ersetzen.

In beiden Fällen beauftragt der VN einen Rechtsanwalt.

b) wegen dinglicher Rechte (Eigentum, Besitz, Nießbrauch, Vorkaufsrecht,

Pfandrecht) an beweglichen Sachen (Sachenrecht).

Beispiel:

Dem VN wurde auf offener Straße die Filmkamera entrissen. Einige Tage später entdeckt er die Kamera in einem Secondhand-Shop. Der Besitzer verweigert die Rückgabe.

Bezieht sich der Rechtsschutz auf eine unbewegliche Sache, also ein Grundstück, dann besteht Deckung nur im Wohnungs- und Grundstücks-Rechtsschutz.

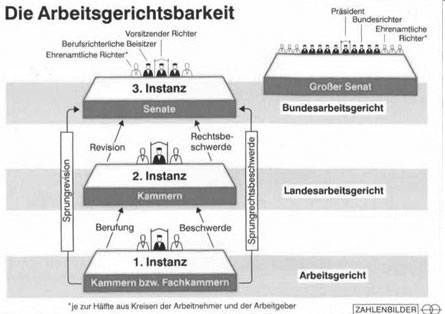

Arbeits-Rechtsschutz

Der Arbeits-Rechtschutz gewährt Rechtsschutz für außergerichtliche und gerichtliche Streitigkeiten aus einem Arbeitsverhältnis; insbesondere im Zusammenhang mit Arbeitsentgeltfragen, Urlaubsansprüchen, der Zeugniserteilung, dem Arbeitsschutz, Schadenersatzfragen, der Altersversorgung und der Kündigung eines Arbeitsverhältnisses. Es besteht aktiver und passiver Rechtsschutz. Die Versicherung kommt für den Arbeitnehmer (Privat- und Berufsrechtsschutz für Nichtselbstständige), aber auch für den Arbeitgeber (Firmen-Rechtsschutz) in Betracht.

Der Arbeits-RS umfasst auch Streitigkeiten des VN mit seinen Arbeitskollegen.

Beispiel:

Der VN erhält eine Kündigung seines Arbeitgebers. Er erhebt Kündigungsschutzklage beim zuständigen Arbeitsgericht mit der Begründung, die Kündigung sei sozial ungerechtfertigt. Der VN gewinnt den Prozess. Da jede Partei die eigenen Anwaltskosten selbst zu tragen hat (Besonderheiten eines Arbeitsgerichtsprozesses in der ersten Instanz), ist hier der Kostenschutz des Rechtsschutz-VR besonders wichtig.

Auch öffentlich-rechtliche Dienstverhältnisse (darunter fallen auch Berufs- und Zeitsoldaten, nicht jedoch Wehrpflichtige) sind unter Rechtsschutz gestellt. Hier geht es u. a. um Ansprüche wegen Versagung einer Beihilfe im Krankheitsfall, Entlassung aus dem Beamtenverhältnis, Falschberechnung des Ruhegeldes/der Dienstjahre. Zuständig für diese Streitigkeiten sind Verwaltungsbehörden und – gerichte.

Ausgeschlossen vom Arbeits-RS sind dagegen Anstellungsverhältnisse gesetzlicher Vertreter von juristischen Personen – also z.B. der Vorstände einer AG – und das gesamte kollektive Arbeits und Dienstrecht – z.B. Streitigkeiten zwischen einem Arbeitgeber und dem Betriebsrat in dessen Funktion als Betriebsrat .

Sozialgerichts-Rechtsschutz

Der Sozialgerichts-Rechtsschutz bezieht sich nur auf gerichtliche Auseinandersetzungen (aktiver und passiver Rechtsschutz) vor deutschen Sozialgerichten, wenn es um Auseinandersetzungen mit einem Sozialversicherungsträger geht.

Die Interessenwahrnehmung in vorgerichtlichen Verfahren (Antragstellung, Widersprucheinlegung) fällt nicht unter den RS.

Beispiele:

• Nach einem Arbeitsunfall streitet sich der VN mit der Berufsgenossenschaft über

die Höhe der von der gesetzlichen Unfallversicherung zu zahlenden Rente.

• Das zuständige Arbeitsamt verweigert Arbeitslosenunterstützung.