Öffentlich-rechtliche Versicherungsunternehmen sind in ihren Unternehmenszielen VVaG sehr ähnlich, vor allem in der Betonung der Bedarfsdeckungsziele gegenüber Gewinn- und Wertsteigerungszielen. Im Unterschied zu VVaG geht ihre Gründung jedoch nicht auf eine Gemeinschaft Gleichgesinnter, sondern auf eine Initiative staatlicher Stellen zurück, in der Regel auf Regenten ehemaliger deutscher Territorien seit dem 18. Jahrhundert.

Mit dem Ende der ständischen Herrschaftsverhältnisse ging die Trägerschaft der öffentlich- rechtlichen Versicherungsunternehmen auf die entsprechenden Rechtsnachfolger über, zumeist Gebietskörperschaften (Bundesländer, Landschaftsverbände). Als Relikt ihrer historischen Ursprünge sind öffentlich-rechtliche Versicherungsunternehmen (genauer: Versicherungsunternehmen in der Form einer öffentlich-rechtlichen Körperschaft oder öffentlich-rechtlichen Anstalt) bis heute nur in klar abgegrenzten Gebieten tätig, unterliegen also einem Territorialprinzip. Insbesondere stehen öffentlich-rechtliche Versicherer damit grundsätzlich nicht in Konkurrenz zueinander.

Beispiel:

Die Lippische Landes-Brandversicherungsanstalt ist auf die ehemaligen Lippischen Territorien um Detmold herum in Ostwestfalen beschränkt, die Oldenburgische Landesbrandkasse entsprechend auf das Gebiet des ehemaligen Herzogtums Oldenburg (Stand 31. Dezember 2007).

Hintergrund der Gründung privatwirtschaftlich operierender Versicherungsunternehmen in staatlicher Trägerschaft war die Idee, Versicherungsschutz für die jeweilige Bevölkerung gemeinnützig zu organisieren, um so einerseits staatliche Sozialkassen zu entlasten, andererseits aber eben auch einen nötigen Mindestschutz der Bevölkerung zu gewährleisten. Dieser quasi-soziale Charakter des öffentlich-rechtlichen Versicherungswesens zeigt sich bis heute in Bezeichnungen wie Anstalt, Kasse oder Sozietät. Betriebswirtschaftlich äußert sich die Gemeinnützigkeit öffentlich-rechtlicher Versicherer unter anderem darin, dass in der Regel keine Gewinnabführungspflicht der Unternehmen an ihre staatlichen Träger besteht.

In einigen Bereichen, vor allem in der Feuer- und Gebäudeversicherung, bestand bis 1994 ein Monopol der öffentlich-rechtlichen Versicherer in ihren jeweiligen Territorien, das sich bis heute in entsprechend hohen Marktanteilen in den betroffenen Versicherungszweigen niederschlägt. Ergänzt wurde der Monopolstatus dabei durch den Pflichtcharakter speziell der Feuer- und Gebäudeversicherung, der sich mit der Wahrnehmung öffentlicher Interessen durch die Versicherung begründen lässt.

Die rechtlichen Grundlagen von Versicherungsunternehmen in der Form einer öffentlich-rechtlichen Körperschaft oder Anstalt ergeben sich aus den jeweiligen Landesgesetzen und der Satzung, daneben finden einzelne Vorschriften des HGB und VAG Anwendung. Aufgrund der öffentlich-rechtlichen Trägerschaft besteht grundsätzlich eine Gewährträgerhaftung für etwaige Verluste, deren Umfang aber gesetzlich meist nicht näher geregelt ist. Öffentlich-rechtliche Versicherungsunternehmen beschreiben damit bis heute einen rechtlich-wirtschaftlichen Spagat zwischen privatwirtschaftlichem Unternehmen und staatlicher Versorgungseinrichtung.

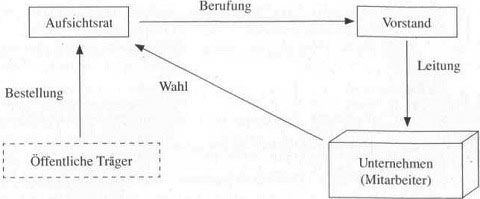

Die Organe öffentlich-rechtlicher Versicherungsunternehmen sind nicht einheitlich geregelt, üblich ist jedoch die Beschränkung auf lediglich zwei Organe, ein geschäftsführendes Organ (Vorstand) und ein überwachendes Organ, das die Interessen der Träger wahrt. Speziell das überwachende Organ wird zumeist durch einen Verwaltungsrat dargestellt (teilweise auch als Aufsichtsrat bezeichnet), der sich aus Arbeitnehmervertretern und Vertretern der verantwortlichen Gebietskörperschaften zusammensetzt, also beispielsweise Landräten, Bürgermeistern und anderen kommunalen Amts- und Mandatsträgern. Im Gegensatz zu Versicherungs-Aktiengesellschaften und VVaG wird die Oberaufsicht somit mehr oder minder direkt durch die Träger wahrgenommen, eine explizite Unterscheidung in ein Entscheidungsorgan (Gewährträgerversammlung) und ein Überwachungsorgan (Verwaltungsrat) wie etwa beim VVaG findet nur in Ausnahmefällen statt.

Organe eines öffentlich-rechtlichen Versicherungsunternehmens

In Fragen der Finanzierung bestehen ausgeprägte Ähnlichkeiten zum VVaG, insbesondere finanzieren sich öffentlich-rechtliche Versicherer größtenteils über einbehaltene Gewinne, lediglich in Einzelfällen kann die Eigenkapitalbasis durch Beteiligungskapital der Träger aufgestockt werden. Die Aufnahme nachrangiger Verbindlichkeiten sowie die Ausgabe von Genussrechten können Finanzierungsalternativen darstellen.

Die Rechtsform der öffentlich-rechtlichen Versicherungsunternehmen ist unabhängig von der wirtschaftlichen Lage der Unternehmen seit den 90er Jahren auf dem Rückzug. Mehr und mehr Gebietskörperschaften haben ihre Trägerschaft an andere Institutionen, insbesondere das öffentlich-rechtliche Bankenwesen (Landesbanken, Sparkassen und deren Spitzenverbände) abgegeben, im gleichen Atemzug werden die Versicherungsunternehmen in Versicherungs-Aktiengesellschaften umgewandelt. Die Aktienanteile verbleiben damit in der öffentlichen Hand, die Unternehmen werden gewissermaßen „öffentliche“ Versicherer, Aktiengesellschaften in öffentlichem Besitz.

Die Gründe für diese Entwicklung sind vielfältig:

• Umwandlung der Gewährträgerhaftung der öffentlichen Hand in die begrenzte Haftung einer Aktiengesellschaft,

• Erzielung von Veräußerungsgewinnen durch die bisherigen Träger,

• Rückzug der öffentlichen Hand aus privatwirtschaftlichen Aufgaben (zum Beispiel Privatisierung von Bahn oder Post),

• Erleichterungen bei der Konzernbildung durch Errichtung von Holdingstrukturen; teilweise geht die Umwandlung einher mit der Schaffung größerer überregionaler Konzernstrukturen.

Beispiel:

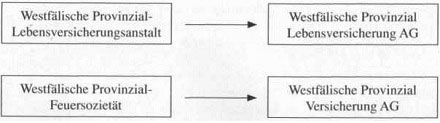

Mit Wirkung zum 1. Januar 2002 wandelten sich die beiden Versicherungsgesellschaften der Westfälische Provinzial-Gruppe« (ehemals öffentlich-rechtliche Versicherer) in Versicherungs-Aktiengesellschaften um. Zu diesem Zweck fanden zwei Bestandsübertragungen auf eigens dafür neu gegründete Versicherungs-Aktiengesellschaften statt.

Umwandlungen am Beispiel Westfalische Provinzial

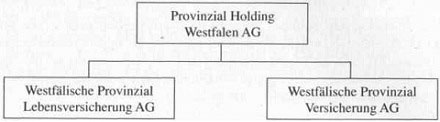

Die bis zum ! .Januar 2002 bestehenden Anstalten wurden nach Übertragung ihrer Bestände zur Provinzial Holding Westfalen verschmolzen, die zum alleinigen Anteilseigner der neuen Aktiengesellschaften wurde.

Konzernstruktur Westfalische Provinzial nach der Umwandlung 2002

In der Zwischenzeit ist dieser Konzern durch Zusammenschlüsse mit anderen ehemals öffentlich-rechtlichen Versicherern aus dem nordwestdeutschen Raum weiter angewachsen, die Holding firmiert mittlerweile unter dem Namen Provinzial Nord West Holding AG (Stand 31 .Dezember 2007). Der Marktanteil der öffentlich-rechtlichen Versicherer ist stark rückläufig und geht im wachsenden Marktanteil der Versicherungs-Aktiengesellschaften auf. Obwohl die partielle Monopolstellung des öffentlich-rechtlichen Versicherungswesens in der Schaden- und Unfallversicherung schon seit 1994 nicht mehr besteht, besitzen öffentliche Versicherer bis heute speziell in der Gebäude- und Feuerversicherung sehr hohe Marktanteile, teilweise auch eine Folge ihrer Einbindung in den öffentlich-rechtlichen Allfinanzverbund. Würde man mit Rücksicht auf das Territorialprinzip alle öffentlichen und (noch) öffentlich-rechtlichen Versicherer als ein Versicherungsunternehmen auffassen, wäre dieses Unternehmen in der Lebens- bzw. Schaden- und Unfallversicherung jeweils eines der größten deutschen Versicherungsunternehmen nach Bruttobeitragseinnahmen.