Im Gegensatz zur produktorientierten Deckungsbeitragsrechnung sieht das Customer Value Management vor allem den Kunden und die Kundenbeziehung als ursächlich für den Unternehmenserfolg an und richtet wesentliche Teile der unternehmensinternen Erfolgsrechnung am Versicherungskunden (hier synonym für Versicherungsnehmer und das versicherte Risiko stehend) aus.

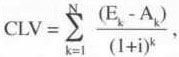

Grundgedanke ist die Vorstellung, einem Versicherungsnehmer einen zumindest theoretisch berechenbaren Kundenwert zuzuordnen, der den vom Versicherungsnehmer über die gesamte Laufzeit im Versicherungsunternehmen induzierten betriebswirtschaftlichen Gesamtertrag quantifiziert (auch Customer Lifetime Value, kurz CLV). Werden die von einem Versicherungsnehmer im Jahre k der Vertragslaufzeit verursachten Erträge bzw. Aufwendungen mit Ek bzw. Ak bezeichnet, errechnet sich der CLV zu der Zins i ist dabei ein über die Vertragslaufzeit von N Jahren verfügbarer Kalkulationszins, der nicht notwendigerweise mit dem Rechnungszins der Beitragskalkulation übereinstimmen muss. Der CLV ist damit die Summe der diskontierten Differenzen aus Erträgen und Aufwendungen während der Vertragslaufzeit.

Die nur stochastisch schätzbaren Erträge Ek und Aufwendungen Ak werden dabei maßgeblich von folgenden Faktoren bestimmt:

• Tatsächlich erbrachte Versicherungsleistungen: Diese hängen zum Beispiel in der Personenversicherung nicht nur von den bei der Tarifierung berücksichtigten objektiven Risikomerkmalen des versicherten Risikos, sondern auch von nicht näher bekannten subjektiven Risikomerkmalen ab. Berücksichtigt ein Lebensversicherer das Rauchverhalten seiner Antragsteller bei der Tarifierung nicht, werden Raucher und Nichtraucher gleich behandelt, tatsächlich ist die Sterblichkeit von Rauchern aber signifikant erhöht. Gleiches gilt in der Risikolebensversicherung etwa für das Alkoholkonsumverhalten, das Betreiben von Extremsportarten etc.

• Vom Versicherungsnehmer gezahlte Versicherungsbeiträge: Auch die Beitragszahlungen weisen in gewissen Grenzen einen stochastischer Charakter auf, beispielsweise kann ein Versicherungsnehmer arbeitslos werden und um Beitragsstundung nachsuchen oder sein Versicherungsverhältnis gar kündigen.

• Cross-Selling-Potenzial des Versicherungsnehmers: Beispielsweise wird ein eher wohlhabender Versicherungsnehmer im statistischen Mittelwert ein höheres Cross-Selling-Potenzial besitzen als ein weniger wohlhabender. Eng verwandt mit dem Cross-Selling-Potenzial ist das Up-Selling-Potenzial, bei dem es um eine Aufstockung schon vorhandenen Versicherungsschutzes geht. Ein hohes Up-Selling-Potenzial liegt zum Beispiel in der Risikolebensversicherung bei Jungverheirateten vor, die ihren anfänglich vereinbarten Todesfallschutz nach der Geburt von Kindern erhöhen wollen.

• Weiterempfehlungspotenzial eines Versicherungsnehmers: Diese mathematisch nicht befriedigend bestimmbare Größe gibt an, in welchem Maße ein Versicherungsnehmer indirekt an der Gewinnung neuer Kunden beteiligt ist (Mund-zu-Mund-Propaganda). Ein zufriedener Versicherungsnehmer kann unter Umständen positive Empfehlungen aussprechen, ein unzufriedener entsprechend negative Empfehlungen, das Weiterempfehlungspotenzial besitzt also zwei Wirkungsrichtungen.

• Aufwendungen im Umfeld der allgemeinen Kundenbetreuung durch Mailing-Aktionen, Newsletter etc.

• Aufwendungen im Umfeld der speziellen Kundenbetreuung im Zuge der Bearbeitung individueller Kundenanfragen in Agenturen, Call-Centern etc. Hierzu gehören zum Beispiel Maßnahmen zur Stornoabwehr, aber auch Aufwendungen, die bei Rechtsstreitigkeiten anfallen.

Alle genannten Einflussgrößen sind nicht oder nur ansatzweise berechenbar, die genaue Ermittlung eines CLV-Wertes für einen Versicherungsnehmer daher unmöglich. In der Praxis wird deshalb häufig nach (messbaren) Parametern gesucht, die mit den genannten Einflussgrößen korrelieren und wenigstens eine grobe CLV-Abschätzung gestatten.

Beispiel:

Die tatsächliche Sterbewahrscheinlichkeit einer versicherten Person in der Risikolebensversicherung und damit die Höhe der zu erwartenden Versicherungsleistungen ist eng an sozio-ökonomische Eigenschaften wie Ausbildungsgrad, Beruf, Einkommen, Familienstand oder Wohnort geknüpft. Ebenso hängt das Weiterempfehlungspotenzial eng mit charakterlichen Eigenschaften des Versicherungsnehmers wie seiner Geselligkeit oder seinem Gemüt zusammen.

Da die Abbildung sämtlicher denkbarer Parameter und Einflussgrößen die Kapazitäten auch großer Versicherungskonzerne bei Weitem übersteigt, beschränkt sich die CLV-Bestimmung meist auf einige markante Einflussgrößen, die teilweise direkt aus dem Antragsformular erschlossen werden können. Der hieraus gewonnene CLV-Schätzwert ist häufig nicht metrischer Natur, sondern ordinal skaliert. Üblich sind beispielsweise Einteilungen der Versicherungsnehmer in A-, B- und C-Kunden, wobei den A-Kunden das höchste Wertschöpfungspotenzial nachgesagt wird, den C-Kunden das niedrigste.

Wird eine CLV-basierte Erfolgsrechnung im Versicherungsunternehmen in strategische und operative Maßnahmen umgesetzt, wird hieraus ein Customer Value Management (CVM). CVM ist damit ein natürlicher Bestandteil eines betriebswirtschaftlich sinnvollen Customer Relationship Managements (CRM, auch Kundenbeziehungsmanagement, vgl. Bruhn/Meffert), das die Steuerung der Kundenbeziehung unter Ertragsgesichtspunkten optimiert.

Die wichtigsten Voraussetzungen eines umfassenden Customer Value Managements sind:

• EDV-technische Voraussetzungen: Das Versicherungsunternehmen muss über ein Data- Warehouse-System verfügen, in dem alle wesentlichen Kundendaten hinterlegt sind und relativ einfach abgefragt und verknüpft werden können (Auswertungen auf Basis von Data Mining oder Online Analytical Processing (OLAP), vgl. Holey/ Welter/ Wiedemann).

• Aktuarielle Voraussetzungen: Für die Einteilung dar Versicherungsnehmer in ertragsstarke A-Kunden, durchschnittliche B-Kunden und ertragsschwache C-Kunden muss im Haus ein allen Beteiligten zugänglicher und transparenter Mechanismus (etwa auf Basis weniger, gezielter Einzelfragen) vorliegen.

• Strukturelle Voraussetzungen: Eine Steuerung sämtlicher Absatzorgane auf CLV-Basis ist möglich und zuvor auch entsprechend kommuniziert worden. Hauptsteuerungsinstrument ist eine erfolgsabhängige Vergütung in Form von Provisionen und Courtagen. Es liegt auf der Hand, dass diese Voraussetzungen bei Versicherungsunternehmen mit starkem Maklervertrieb nur schwer durchsetzbar sind, Versicherer mit Direktvertrieb haben es hingegen relativ einfach.

Die strategischen und operativen Einzelmaßnahmen eines Customer Value Managements sind vielfältig und zielen in allen Details auf eine Betonung des Wertgedankens. Typische Bestandteile dieser Einzelmaßnahmen sind neben der schon genannten Steuerung der erfolgsabhängigen Vergütung im Vertrieb:

• Kürzung von Abschlussprovisionen zugunsten höherer Bestandspflegeprovisionen,

• Marktsegmentierungen auf CLV-Basis,

• eine wertorientierte Kündigungsrücknahmepolitik (Einleitung von Stornoabwehr nur bei A- und B-Kunden),

• gezielte Direktmarketingmaßnahmen,

• Neugestaltung der Annahmerichtlinien im Rahmen der Risikoprüfung.

Ziel aller Maßnahmen ist die Ausrichtung des Versicherungsunternehmens auf ein wertorientiertes Wachstum, was speziell in der Versicherungswirtschaft einem gewissen Paradigmenwechsel gleichkommt. Die Fokussierung auf den Versicherungsnehmer (- den Kunden) als den zentralen Wertschöpfer im Unternehmen findet sich dabei durchaus auch in älteren Marketingansätzen, etwa im Relationship Marketing, vgl. Bruhn/Meffert.