Versicherungsbeginn

a) Materieller Beginn

In der Kraftfahrtversicherung gilt grundsätzlich das strenge Einlösungsprinzip, d.h., der Beginn des Versicherungsschutzes (Gefahrtragung durch den VR) ist von der Einlösung des Versicherungsscheines abhängig. Meistens benötigt der Antragsteller jedoch für das Zulassungsverfahren Versicherungsschutz, bevor der Versicherungsschein vorliegt und eingelöst werden kann. Für diesen Fall ist die Möglichkeit der vorläufigen Deckungszusage vorgesehen.

In der KH-Versicherung richten sich Beginn und Ende des Versicherungsschutzes gemäß KfzPflVV nach den Bestimmungen des Bürgerlichen Gesetzbuches. Deckung besteht danach von 0 Uhr des Tages, an dem die Versicherung materiell beginnt, bis 24 Uhr des Tages, an dem die Versicherung materiell endet. Auf diese Weise wird sichergestellt, dass keine zeitlichen Lücken im Versicherungsschutz entstehen.

Die Antragsformulare der VR sehen üblicherweise durch Festeindruck der Uhrzeit vor, dass diese Regelung auch für die Fahrzeug- und Kraftfahrtunfallversicherung gelten soll. Für den Beginn und das Ende einer vorläufigen Deckung in der KH-Versicherung sieht die KfzPflVV eine eigenständige Regelung vor

Vorläufige Deckung und Versicherungsbestätigung (Deckungskarte)

a) Notwendigkeit einer vorläufigen Deckung

Wie bereits an früherer Stelle festgestellt, verlangt das Straßenverkehrsamt für die Zulassung eines Kfz eine Versicherungsbestätigung und der Antragsteller einer KH-Versicherung erwartet deshalb, dass ihm diese sofort ausgehändigt wird. Da der VR das Risiko jedoch zunächst prüfen will, wird regelmäßig nur eine vorläufige Deckung erteilt. Die BaFin hat die VR angewiesen, die Bestätigung grundsätzlich nur nach bzw. bei gleichzeitiger Antragsaufnahme auszuhändigen. Von dieser Weisung kann bei einer Bestätigung für das Ersatz oder Zweitfahrzeug des Versicherungsnehmers abgewichen werden.

b) Wesen der vorläufigen Deckungszusage

Die vorläufige Deckungszusage begründet einen rechtlich selbstständigen Vertrag (Trennungstheorie). Sie kann nicht nur für die Haftpflichtversicherung, sondern auch die anderen Arten der Kraftfahrtversicherung zugesagt werden. Dies bedarf jedoch einer ausdrücklichen Bestätigung. Wird die Versicherungsbestätigung (Deckungskarte) durch den VR bzw. einen Agenten (Vertreter) vor Antragsstellung ausgehändigt, ist der VR gegenüber geschädigten Dritten eintrittspflichtig, da die Aushändigung als schlüssige Handlung anzusehen ist, mit der die vorläufige Deckung als selbstständiger Vertrag begründet wird.

c) Beginn der vorläufigen Deckung

Der materielle Beginn der vorläufige Deckung bestimmt sich nach der Vereinbarung der Parteien. In den meisten Fällen wird der Beginn der vorläufige Deckung auf den

Tag der Zulassung abgestellt und entsprechend in der Versicherungsbestätigung vermerkt. Die KfzPflW sieht vor, dass der vorläufige Deckungsschutz einer Versicherungsbestätigung, die vom VR für die Vorlage bei der behördlichen Zulassungsstelle ausgestellt wird, ab einer der folgenden Zeitpunkte bis zur Einlösung des Versicherungsscheines zu gewähren ist:

• für ein erstmals bzw. wieder zuzulassendes Fahrzeug ab dem Zeitpunkt der

behördlichen Zulassung,

• für ein zugelassenes Fahrzeug ab der Einreichung der Versicherungsbestätigung

bei der Zulassungssteile.

Die Versicherungsbestätigung zur Vorlage bei der Zulassungsstelle gilt nach den AKB nur für die KH-Versicherung und ggf. für den Autoschutzbrief.

Der Beginn des Versicherungsschutzes kann von der Zahlung der Prämie abhängig gemacht werden. Der VN ist durch gesonderte Mitteilung in Textform oder durch einen auffälligen Hinweis im Versicherungsschein auf diese Voraussetzung aufmerksam zu machen.

d) Beendigung der vorläufigen Deckung

– Einlösung des Versicherungsscheins

Die vorläufige Deckung endet mit der Einlösung des Versicherungsscheines, da zu diesem Zeitpunkt der materielle Versicherungsschutz aus der beantragten Versicherung beginnt (Einlösungsprinzip). Für die Einlösung des Versicherungsscheins sehen die AKB eine Frist von zwei Wochen vor.

– Nichteinlösung des Versicherungsscheins

Wird der Versicherungsschein, mit dem der Versicherungsschutz aus dem Hauptvertrag beginnen soll, nicht fristgerecht eingelöst, gilt ab 1. Januar 2008 aufgrund der Neufassung des VVG folgendes:

Der Vertrag über die vorläufige Deckung endet bei Nichtzahlung oder verspäteter Zahlung der Prämie spätestens zu dem Zeitpunkt, zu dem der VN mit der Prämienzahlung in Verzug ist. Voraussetzung hierfür ist, dass der VN durch gesonderte Mitteilung in Textform oder durch einen auffälligen Hinweis im Versicherungsschein auf diese Rechtsfolge aufmerksam gemacht hat.

Die derzeitige Fassung der AKB sieht vor, dass der Versicherungsschutz aus der vorläufigen Deckung rückwirkend außer Kraft tritt, wenn der Versicherungsschein nicht fristgerecht eingelöst wird und der VN entsprechend belehrt war. Da die Neuregelung im VVG eine halbzwingende Vorschrift ist, darf erwartet werden, dass die AKB in diesem Punkt eine Anpassung an die neue Rechtslage erfahren.

– Sonstige Beendigungsgründe

Die vorläufige Deckung kann seitens des Versicherers mit einer Frist von einer Woche schriftlich gekündigt werden. Die Frist beginnt mit dem Zugang des Schreibens beim VN. Von der Kündigung wird der VR dann Gebrauch machen, wenn er den Antrag auf KH-Versicherung ablehnen kann und will.

Die AKB sehen weiter vor, dass der VR die vorläufige Deckung mit einer Frist von einer Woche schriftlich kündigen wird, wenn der VN das nach § 5 (3) PflVG vorgesehene Angebot des VR bei einer nachweislich höheren Gefahr ablehnt.

Kommt der Hauptvertrag mit dem VR, der die vorläufige Deckung gewährt, nicht zustande, weil der VN seine Vertragserklärung nach § 8 VVG widerruft oder von einem möglichen Widerspruchsrecht nach § 5 Abs. 1 und 2 VVG Gebrauch macht, endet der Vertrag über die vorläufige Deckung spätestens mit dem Zugang des Widerrufs oder des Widerspruchs beim VR.

e) Versicherungsbestätigung für die Zulassung

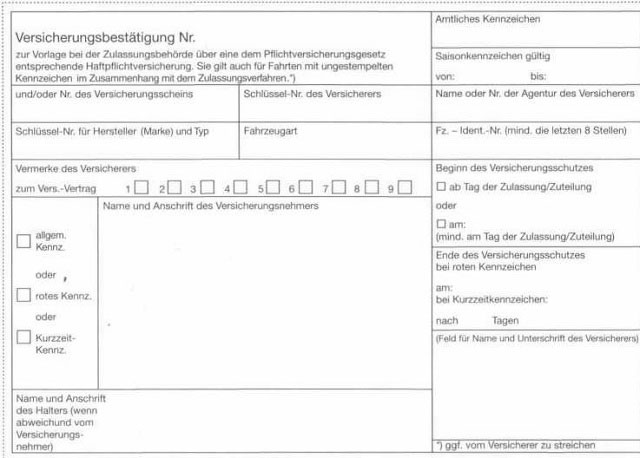

Für die amtliche Zulassung eines Kraftfahrzeuges bzw. Anhängers zum Straßenverkehr ist dem Straßenverkehrsamt die erforderliche Versicherungsbestätigung nach den Formvorschriften der Fahrzeug-Zulassungsverordung (FZV) (sog. Deckungskarte) vorzulegen. Sie gilt gemäß § 23 Abs. 1 FZV als Nachweis für das Bestehen einer dem PflVG entsprechenden KH-Versicherung. Die auf dem nächsten Artikel abgebildete Versicherungsbestätigung (Deckungskarte) nach Anlage 11 der FZV kommt beim normalen Zulassungs- bzw. Wiederzulassungsverfahren zur Anwendung.

Mittlerweile ist auch die Übermittlung der Versicherungsbestätigung vom Versicherungsunternehmen an die Kunden über das Internet oder per E-Mail zulässig. Das Original der Versicherungsdeckungskarte braucht in diesen Fällen nicht nachgereicht zu werden.

Der VR kann der Zulassungsstelle Anzeige erstatten, sobald der Versicherungsschutz für ein zugelassenes Fahrzeug erloschen ist. Die Zulassungsstelle hat den VR wiederum durch Bescheid zu unterrichten, wann die Anzeige zugegangen ist und was sie ggf. für eine Stilllegung des Fahrzeuges veranlasst hat. Der Nachweis über den Zugang der Anzeige ist für die sog. Nachhaftung des Versicherers von Bedeutung

Besonderheiten

•Saisonkennzeichen

Sie gelten für einen bestimmten Zeitabschnitt im Jahr, z.B. von April bis Oktober. Im Versicherungsantrag ist der gewünschte Versicherungszeitraum anzugeben und die Deckungskarte wird entsprechend ausgefertigt. Bei einer Zulassung von mindestens 6 Monaten wird für die Beitragsfestsetzung der bisher erreichte Schadenfreiheitsrabatt zugrunde gelegt. Er steigt bei unfallfreiem Fahren ab dem folgenden Jahr in die nächstbessere Stufe.

• Kurzzeit-Kennzeichen

Es dient zur einmaligen Verwendung (z.B. bei Überführungsfahrten) und seine Gültigkeit sowie der in der Deckungskarte hierfür bestätigte Versicherungsschutz enden automatisch nach 5 Tagen. Vom Kurzzeit-Kennzeichen (schwarze Schrift auf weißem Grund mit Angabe des Ablaufdatums im rechten Randbereich) ist das rote Kennzeichen (rote Schrift auf weißem Grund) zu unterscheiden. Das rote Kennzeichen dient zur wiederholten Verwendung insbesondere durch Handel und Handwerk für z. B. Probefahrten.

Vorübergehende Stilllegung eines Kraftfahrzeuges

a) Vorübergehende Abmeldung und Versicherungsschutz

Wird das Fahrzeug bei der Zulassungsstelle vorübergehend abgemeldet, so berührt dies den Versicherungsvertrag grundsätzlich nicht.

Bei einer Stilllegung von mindestens zwei Wochen kann der VN jedoch die Unterbrechung des Versicherungsschutzes verlangen. Der Versicherungsschutz läuft dann in dem in § 5 (2) AKB beschriebenen Umfang längstens für ein Jahr beitragsfrei weiter (sog. Ruheversicherung). Auch bei einem Saisonkennzeichen besteht während der Stilllegungszeit Versicherungsschutz im Rahmen der Ruheversicherung. Das Fahrzeug darf jedoch außerhalb des Einstellraumes nicht gebraucht oder nicht nur vorübergehend abgestellt werden, es sei denn, dass die Nutzung ohne Wissen und Willen des Versicherungsnehmers erfolgt und er sie auch nicht grob fahrlässig ermöglicht hat.

Beispiel:

Der VN hat das abgemeldete Fahrzeug ordnungsgemäß verschlossen in einer Garage abgestellt. Ein Dieb bricht die Garage auf, entwendet das Fahrzeug und verursacht einen Unfall, wobei eine dritte Person geschädigt wird. Der VR hat dem VN den Versicherungsschutz zu gewähren, kann jedoch beim Dieb im Rahmen der Möglichkeiten Regress nehmen. Bei Wiederzulassung des Fahrzeuges ist die Zulassungsstelle verpflichtet, eine neue Versicherungsbestätigung zu verlangen.

b) Wiedereinstufung in die Schadenfreiheitsklassen nach Unterbrechung des

Versicherungsschutzes

Die Tarifbestimmungen im Bedingungswerk 1 Proximus Versicherung sehen vor, dass bei Unterbrechungen von länger als 6 Monaten bis zu 7 Jahren eine Rückstufung nicht erfolgt, wenn der VN nachweist, dass er während des gesamten Unterbrechungszeitraumes im Besitz einer gültigen Fahrerlaubnis für die vor der Unterbrechung versicherte Fahrzeugart war. Der Versicherungsvertrag verbleibt also in der SFR-Klasse oder Schadenklasse, die vor der Unterbrechung gilt.

In den Tarifbestimmungen mancher VR richtet sich die Wiedereinstufung nach der Dauer der Unterbrechung.

| Unterbrechungsdauer | Einstufung |

| bis 6 Monate bis 12 Monate bis 7 Jahre mehr als 7 Jahre | keine Auswirkung Verbleib in bisheriger Klasse Rückstufung jeweils um eine Klasse für jedes angefangene Jahr Behandlung wie Neuantrag |

Bei Wehrpflichtigen gilt die Wehrdienstzeit nicht als Unterbrechung. Der Vertrag wird behandelt, als hätte er ohne Unterbrechung fortbestanden.

Vertragsdauer und Verlängerungsklausel

Eine KH-Versicherung endet nach den Bestimmungen des PflVG spätestens:

• wenn sie am Ersten eines Monats begonnen hat, ein Jahr nach diesem Zeitpunkt,

• wenn sie zu einem anderen Zeitpunkt begonnen hat, an dem nach Ablauf eines

Jahres folgenden Monatsersten.

Die im Gesetz vorgesehene einjährige Vertragsdauer kann also praktisch bis zu einem Monat verlängert sein. Das Versicherungsverhältnis verlängert sich jeweils um ein Jahr, wenn es nicht spätestens einen Monat vor Ablauf schriftlich gekündigt wird (s. weiter unten). Die Verlängerungsklausel gilt nicht für Fahrzeuge (z.B. Mofas), die ein Versicherungskennzeichen führen. Das PflVG enthält ferner die sog. Rumpfjahresregelung, wonach die automatische Vertragsverlängerung auch auf Verträge Anwendung findet, deren Laufzeit weniger als ein Jahr beträgt, weil als Beginn der nächsten Versicherungsperiode ein Zeitpunkt (in der Regel der 01. Januar eines Jahres) gewählt wurde, der vor Ablauf eines Jahres nach Versicherungsbeginn hegt.

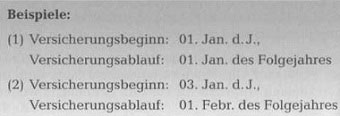

Beispiel:

Beantragter Versicherungsbeginn 10. Juli d. J.

Beginn der nächsten Versicherungsperiode 01. Jan. des Folgejahres

Sofern keine Kündigung bis zum 30. Nov. d. J. erfolgt, verlängert sich der Vertrag

automatisch ab dem 01. Jan. des Folgejahres um ein weiteres Jahr.

Es bedarf keiner besonderen Kündigung, wenn von vornherein feststeht, dass der Vertrag nur für einen kürzeren Zeitraum als ein Jahr, der fest vereinbart wurde, bestehen soll. Die AKB dehnen die genannten Regelungen des PflVG auf die gesamte Kraftfahrtversicherung aus, sodass die einjährige Vertragsdauer, die Verlängerungsklausel, die Rumpfjahresregelung und die Kündigungsfrist von einem Monat auch für die Fahrzeugversicherung und die Kraftfahrtunfallversicherung gelten.