Die gesetzliche Krankenversicherung (GKV)

Wahlfreiheit bei der GKV

Seit 1996 gibt es – mit Ausnahme der Bundesknappschaft, der Seekrankenkasse und der landwirtschaftlichen Krankenkassen – nur noch Wahlkrankenkassen. Die Zuweisung von versicherungs-pflichtigen Beschäftigten zu den Orts-, Betriebs- und Innungskrankenkassen entfällt ersatzlos; sie sind Mitglied der von ihnen gewählten Krankenkasse.

Die familienversicherten Angehörigen sind an die Wahl des Mitglieds gebunden, dessen Mitgliedschaft Grundlage für die Familienversicherung ist. Familienversicherte haben kein eigenes Wahlrecht.

Für ein noch nicht handlungsfähiges Mitglied, das das 15. Lebensjahr noch nicht vollendet hat, übt die Wahl sein gesetzlicher Vertreter oder eine vom gesetzlichen Vertreter bevollmächtigte Person aus.

Wahl einer Allgemeinen Ortskrankenkasse

Krankenversicherungspflichtige und Versicherungsberechtigte können die AOK des Beschäftigungs- oder Wohnorts wählen. Beschäftigungsort ist der Ort, wo die Beschäftigung tatsächlich ausgeübt wird. Ist eine feste Arbeitsstätte nicht vorhanden und wird die Beschäftigung an verschiedenen Orten ausgeübt, gilt als Beschäftigungsort der Ort, an dem der Betrieb seinen Sitz hat. Leitet eine Außenstelle des Betriebs die Arbeiten unmittelbar, ist der Sitz der Außenstelle maßgeblich.0

Wahl einer Ersatzkasse

Die Zugangsmöglichkeiten zu Ersatzkassen bestehen nun für alle Beschäftigten, unabhängig von ihrer Zugehörigkeit zu einer bestimmten Berufsgruppe. Hierbei spielt auch keine Rolle, ob sie als Angestellte oder Arbeiter beschäftigt sind.

Die bisherige Unterscheidung zwischen Angestellten- und Arbeiterersatzkassen fallt weg. Damit stehen allen Arbeitern und Angestellten grundsätzlich alle Ersatzkassen offen.

Wahl einer Betriebs- oder Innungskrankenkasse Versicherungspflichtige und Versicherungsberechtigte können diese Kassen wählen, wenn sie in dem Betrieb beschäftigt sind, für den die Betriebskrankenkasse (BKK) oder die Innungskrankenkasse (IKK) besteht.

Die BKK wird für einen oder mehrere Betriebe eines Arbeitgebers errichtet. Innungskrankenkassen werden für die Handwerksbetriebe einer oder mehrerer Innungen errichtet. BKKn oder IKKn können sich durch eine entsprechende Satzungsregelung für alle Versicherten öffnen. Die offene BKK bzw. IKK ist dann für Wahlberechtigte wählbar, die im Kassenbezirk der jeweiligen BKK bzw. IKK wohnen oder arbeiten, und das ohne Rücksicht auf den Versichertenstatus, die Betriebszugehörigkeit und ob der Arbeitgeber einer Innung angehört. Der Zuständigkeitsbereich orientiert sich an dem AOKKassenbezirk, in dem sich die IKK oder BKK befindet.

Krankenversicherung der Rentner (KVdR)

Durch das GSG (Gesundheitsstrukturgesetz) wurde nicht nur die Beitragsbemessung für freiwillig GKV-versicherte Rentner geändert, sondern es wurden auch die Voraussetzungen für die — beitragsgünstige – Mitgliedschaft in der KVdR erheblich verschärft: Bis Ende 1988 konnte ein Rentenantragsteller Mitglied der KVdR werden, wenn er mindestens die Hälfte seines Erwerbstätigenlebens hindurch einer gesetzlichen Krankenkasse angehört hatte.

Bis Ende 1992 wurde die Mitgliedschaft auf solche Kassenmitglieder beschränkt, die 90% der zweiten Hälfte ihres Arbeitslebens in der GKV versichert gewesen waren.

1993 genügte für eine Mitgliedschaft in der KVdR nicht mehr, wenn der Rentenantragsteller 90% der zweiten Hälfte seines Arbeitslebens in der GKV versichert gewesen war, sondern er musste 90% dieser Zeit Pflichtmitglied gewesen sein.

Seit dem 1. Januar 1994 schließlich können Rentenantragsteller nur noch dann Mitglied der KVdR werden, wenn sie 90% ihres gesamten Erwerbslebens Pflichtmitglied einer gesetzlichen Krankenversicherung oder über ein Pflichtmitglied familienversichert waren. Das bedeutet in der Praxis, dass ein Kassenmitglied, das während seiner Erwerbstätigkeit freiwillig in der GKV versichert war, dies in der Regel auch während seines Ruhestands sein wird – und entsprechend höhere Beiträge zahlen muss. Insofern sind die neuen Bestimmungen des GSG nur der vorläufige Höhepunkt einer längeren Entwicklung und entsprechend groß ist die Enttäuschung unter den freiwillig versicherten Kassenmitgliedern, die sich im Vertrauen auf niedrige Altersbeiträge in der GKV versichert hatten. Tatsächlich, so die Union der Leitenden Angestellten, habe sich die Situation in der Vergangenheit dahingehend grundlegend verkehrt, dass sich die GKV in vielen Fällen als unerwartete, überproportionale Ausgabe der Rentner darstellt. Gerade die Steigerung der Krankenversicherungs-beiträge mindert das Alterseinkommen der Rentner deutlich.

Übersicht der Krankenkassen

| Wählbare Kasse | Für alle Versicherten | Zusätzlich für Studenten | Zusätzlich für Rentner |

| AOK | Kasse am Wohnort, Kasse am Beschäftigungsort, letzte Kasse, Kasse des Ehegatten | Kasse am Sitz der Hochschule | Kasse des Ehegatten |

| Ersatz kassen | wie vorstehend | wie vorstehend | wie vorstehend |

| BKK | Bei Betriebszugehörigkeit, letzte Kasse, Kasse des Ehegatten | Bei früherer Betriebszugehörigkeit, Kasse des Ehegatten | |

| IKK | Bei Innungszugehörigkeit, letzte Kasse, Kasse des Ehegatten | bei früherer Innungszugehörigkeit, Kasse des Ehegatten | |

| BKK/IKK offen | BKK/IKK am Wohnort, BKK/ IKK am Beschäftigungsort, letzte Kasse, Kasse des Ehegatten | BKK/IKK am Sitz der Hochschule | Kasse des Ehegatten |

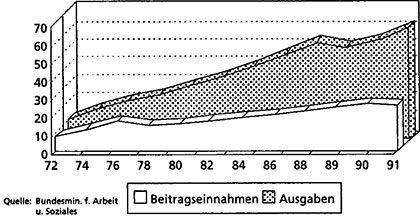

Wachsendes Defizit in der Krankenversicherung der Rentner

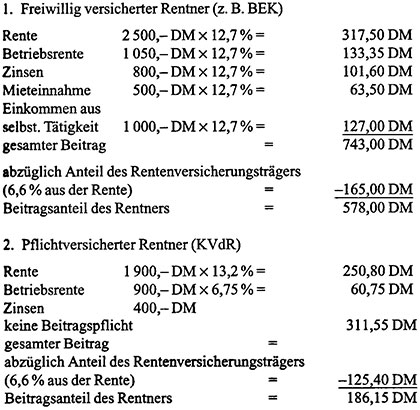

Seit dem 01.07.1997 gilt auch für krankenversicherungspflichtige Rentner der allgemeine Beitragssatz der Krankenkasse, deren Mitglied der Rentner ist (im Durchschnitt z. Zt. 13,7%). Der bisher zwischen freiwillig und pflichtversicherten Rentnern bestehende Unterschied soll an folgendem Beispiel verdeutlicht werden:

13,2% = Bundeseinheitlicher Beitragssatz (West) für die KVdR

12,7% = Ermäßigter Beitragssatz der Barmer Ersatzkasse (BEK)

6,75 % = Halber allgemeiner BEK-Beitragssatz

Der freiwillig in der GKV versicherte Rentner muss in unserem Beispiel also Monat für Monat über 390,- € mehr Krankenversicherungsbeitrag zahlen als der pflichtversicherte Rentner in der KVdR. Auch wenn man seine höheren Einkünfte berücksichtigt, führt der freiwillig in der GKV versicherte Rentner knapp 10% seiner gesamten Einkünfte an die GKV ab, während es beim Rentner in der KVdR nur knapp 6% sind.

Der Rotstift in der GKV

Die Kostenexplosion im Gesundheitswesen und der jetzt schon auftretende Effekt, dass es immer weniger Beitragszahler und immer mehr Leistungsempfänger gibt, hat schon in der Vergangenheit zu einschneidenden Maßnahmen in der GKV geführt. Beitragssatzerhöhungen einzelner Kassen oder zusätzliche Beitragserhebung aus den Einnahmen der gesetzlich Versicherten reichten in der Vergangenheit nicht aus, um den Ausgabenanstieg der Krankenkassen zu finanzieren. Der Gesetzgeber hat mit umfangreichen Einschränkungen des Leistungsangebots der gesetzlichen Krankenversicherung schon in der Vergangenheit versucht, den steigenden Ausgaben für das Gesundheitswesen zu begegnen:

1977: Kostendämpfungsgesetz

• Zuzahlungen für Arznei-, Verband- und Heilmittel, gekürzte Zuschüsse für Zahnersatzleistungen

• Keine freie Wahl des Krankenhauses

• Einschränkungen bei der kostenfreien Familienhilfe

1982:2. Kostendämpfungsgesetz

• Erhöhung der Zuzahlungen für Arznei-, Verband- und Heilmittel

• Zuzahlungen für Brillen

• Bei Zahnersatz gibt es für zahntechnische Leistungen nur 60% Erstattung

• Voraussetzungen für die kostenfreie Familienhilfe weiter verschärft

1983: Haushaltsbegleitgesetz

• Erhöhung der Zuzahlungen für Arznei-, Verband- und Heilmittel

• Zuzahlungen bei Krankenhausbehandlung

• Beitragspflicht für Krankengeld zur Renten- und Arbeits-losenversicherung (1984)

1989: Gesundheitsreformgesetz

• Erhöhung der Zuzahlung für Arzneimittel ohne Festbeträge

• Zuzahlung bei Fahrtkosten – Wegfall bestimmter Fahrtkostenleistungen

• Zuzahlungen bei stationären Vorsorge- und Rehabilitations-maßnahmen

• Höhere Eigenanteile bei Brillen

• Zahnersatzzuschüsse sind von jährlichen Vorsorgeuntersuchungen abhängig

• Streichung des Sterbegeldes für alle nach dem 1.1.1989 eingetretenen Kassenmitglieder

1993: Gesundheitsstrukturgesetz

• Leistungskürzungen und Leistungsausschlüsse für bestimmten Zahnersatz

• Erhöhung der Eigenanteile

• Keine kieferorthopädische Behandlung mehr für Personen über 18 Jahre

• Beitragserhöhungen für freiwillig versicherte Mitglieder der KVdR

Ab 1997 waren v. a. folgende Veränderungen in der GKV vorgesehen:

1. Durch das Beitragsentlastungsgesetz und das Beschäftigungsförderungsgesetz:

• Lohnkürzung bei Krankheit

Bei Krankheit kann vorbehaltlich anders lautender TarifVerein- barungen in den ersten sechs Wochen nur noch 80% statt bisher 100% des Bruttoeinkommens als Lohnfortzahlung gezahlt wer

den. Bei Verzicht auf einen Urlaubstag für jeweils fünf Krankheitstage wird der volle Lohn gezahlt.

• Kürzung des Krankengeldes auf 70% des Bruttoeinkommens Ist ein Arbeitnehmer länger als sechs Wochen krank, zahlt die Krankenkasse statt bisher 80% des Bruttogehaltes (max. 100% des Nettogehaltes) nur noch 70% des Bruttogehaltes (max. 90% des Nettogehaltes).

• Reduzierung der Kurleistung um 43%

Ab 1997 dürfen Kuren nur noch drei statt bisher vier Wochen dauern, wobei sechs Urlaubstage (zwei Urlaubstage je Kurwo-che) angerechnet werden. Gleichzeitig wird das Wieder-holungsintervall von drei auf vier Jahre verlängert.

• Erhöhung des Eigenanteils bei Kuren

Der tägliche Eigenanteil steigt von 12,- € auf 25,- € (West) und von 9,- € auf 20,- € (Ost). Die Mehrbelastung pro Kur beträgt 273,- € (West) und 231,- DMM (Ost).

• Wegfall des Zuschusses zum Brillengestell

Der Zuschuss zum Brillengestell in Höhe von 20,- € entfällt, während die Kosten für die Brillengläser weiterhin in Höhe der festgelegten Festbeträge durch die GKV erstattet werden.

• Arzneimittel werden teurer

Ab 1. Januar 1997 Erhöhung der Zuzahlung für Medikamente um eine D-EURO. Der Eigenanteil beträgt je nach Packungsgröße 4,- €, 6,- € oder 8,- €.

• Für Jahrgänge 1979 und jünger kein Zuschuss zum Zahnersatz Für alle nach dem 31.12.1978 Geborenen entfallt ein Leben lang der Zuschuss zum Zahnersatz (Kronen, Brücken etc.). Auch für die dritten Zähne müssen diese Geburtenjahrgänge selbst auf- kommen. Ausgenommen sind die Beseitigung von Unfallfolgen und Missbildungen.

2. Durch das 1. und 2. Gesetz zur Neuordnung von Selbstverwaltung und Eigenverantwortung in der GKV:

• Koppelung von Beitragssatzanhebung an Zuzahlungserhöhungen

Jede Krankenkasse, die Beitragssatzerhöhungen durchführen will, muss automatisch eine entsprechende Erhöhung der bestehenden Zuzahlungen vornehmen.

• Außerordentliches Kündigungsrecht

Bei Beitragssatzerhöhungen hat der Versicherte ein außerordentliches Kündigungsrecht von einem Monat unabhängig vom Grund der Erhöhung.

• Chronisch Kranke

Chronisch Kranke, die wegen derselben Krankheit länger als ein Jahr behandelt werden, dürfen höchstens mit einem Prozent ihres Bruttoeinkommens für Zuzahlungen belastet werden (bisher zwei Prozent).

• Außerordentliches Kündigungsrecht der Versicherten bei Beitragssatzerhöhungen und Satzungsänderungen

• Verbesserte Regelung für chronisch Kranke

• Die bisherigen Regelleistungen in den Bereichen häusliche Krankenpflege, Kuren und anderen Rhabilitationsmaßnahmen, Heilmittel (insbesondere Bäder, Massagen und Krankengym-nastik) und Auslandsleistungen sollen in Satzungsleistungen umgewandelt werden. Das bedeutet, dass die Krankenkassen Art und Umfang der Leistungen selbst bestimmen können.

• Die Krankenkassen sollen gesetzliche Leistungen erweitern können, z. B. Erhöhung des Zuschusses für ambulante Badekuren. Diese Zusatzleistungen werden ausschließlich durch Beiträge der Versicherten finanziert. Der Arbeitgeber beteiligt sich nicht an den Beiträgen.

• Die Krankenkassen sollen folgende Regelungen hinsichtlich der finanziellen Beziehungen zu ihren Versicherten anbieten können:

– Beitragsrückerstattung für Versicherte, die keine Leistungen der Kasse in Anspruch genommen haben.

– Selbstbehalt im Rahmen von Kostenerstattungsregelungen

– Sonderbeiträge der Versicherten für zusätzliche Leistungen In der anstehenden Gesundheitsreform geht es vor allem um die Frage der künftigen Finanzierbarkeit der Kassenbeiträge. Der Sachverständigenrat errechnete – ebenso wie das Prognos-Institut -, dass allein aufgrund demographischer Veränderungen die Kosten der Krankenkassen je Versicherter bis zum Jahr 2040 zwischen 20 und 23 Prozent ansteigen werden. Dabei ist unterstellt worden, dass die Inflationsrate im Gesundheitswesen künftig nicht schneller steigt als das Sozialprodukt. Tatsächlich sind in den letzten 25 Jahren die Kosten jährlich im Durchschnitt um rund 1,25 Prozentpunkte schneller gestiegen als die Bruttolöhne der Versicherten, so dass das wahre Ausmaß des demographischen Risikos sich heute noch gar nicht präzise erfassen lässt. Das Kapitaldeckungsverfahren der PKV, mit dem heute schon Vorsorge für das finanzielle Krankheitsrisiko von morgen getroffen wird, ist also aktueller als je zuvor. Weitere Informationen zur GKV werden in dem Versicherungsartikel Die private Krankenvorsorge besprochen.