Trotz der in diesem Versicherung-Artikel genannten Konkurrenzsituation zwischen den Anbietern von Finanzdienstleistungen suchen diese Unternehmen häufig die Zusammenarbeit in Form von branchenübergreifenden Finanzdienstleistungskonzernen Ein Finanzdienstleistungskonzern ist dabei definiert als ein Konzern, der mindestens zwei der vier klassischen Formen von Finanzdienstleistungen unter einheitlicher Führung zusammenfasst. Finden sich alle vier Formen von Finanzdienstleistungen unter einem Konzerndach, spricht man von einem Allfinanzkonzern. Solche Konzerne können ihren Kunden das volle Spektrum an Finanzdienstleistungen nebeneinander anbieten.

Die Hauptursachen der Bildung von Finanzdienstleistungskonzernen sind neben den schon in diesem Versicherung-Artikel genannten Gründen:

• Finanzdienstleistungskonzerne können ihre Kundenbindungen durch Abdeckung gleich mehrerer Finanzdienstleistungen besonders intensiv gestalten. Da speziell der Allfinanzkonzern alle Formen von Finanzdienstleistungen anbietet, lassen sich sehr intensive Bindungen zu den Kunden aufbauen, die Wechselneigung vieler Kunden ist entsprechend reduziert.

• Durch Zusammenführung verschiedener Finanzdienstleistungen lassen sich vielfältige Kombiprodukte bilden, die beispielsweise ein Versicherungskonzern allein nicht darstellen könnte. Typische Beispiele für solche Kombiprodukte sind:

– Kombination eines Hypothekendarlehens mit einer Restschuldversicherung (Ziel: Absicherung der über das Hypothekendarlehen finanzierten Immobilie für den Fall, dass der Darlehensnehmer [häufig der Alleinverdiener einer Familie] verstirbt),

– Kombination eines Bauspardarlehens mit einer Restschuldversicherung,

– Darstellung einer kombinierten Altersversorgung aus Fondssparplan mit hohem Aktienanteil und Rentenversicherung (Kombination aus renditeträchtiger und eher konservativer Geldanlage),

– Kombination einer privaten Krankheitskostenvollversicherung mit einem Fondsprodukt (die in der Krankenversicherung anfallenden Überschüsse fließen in einen Fonds zum Aufbau einer zusätzlichen Altersversorgung).

In allen Fällen bedeutet die Kombination verschiedener Finanzdienstleistungsprodukte zusätzliches Cross-Selling-Potenzial für die einzelnen Konzernunternehmen.

• Speziell Versicherungsunternehmen und ihre Vermittler können im Rahmen eines Finanzdienstleistungskonzerns auch Nichtversicherungsprodukte anbieten (Umgehung des Verbots versicherungsfremder Geschäfte. Eine an sich wünschenswerte, aber aufgrund aufsichtsrechtlicher Hemmnisse nicht mögliche Abrundung der eigenen Produktpalette wird so möglich.

• Schließlich ermöglicht die Bildung umfassender Finanzdienstleistungskonzerne den beteiligten Konzernunternehmen auch die Erschließung neuer Vertriebswege und Kundengruppen. Ein typisches Beispiel hierfür ist der Vertrieb von Versicherungsprodukten am Bankschalter (Bancassurance); die für eine solche Kooperation erforderliche vertragliche Basis lässt sich innerhalb eines Konzerns leichter finden, entsprechend langlebiger sind in der Regel die geschäftlichen Beziehungen.

Kostensynergien lassen sich bei Finanzdienstleistungskonzernen grundsätzlich auch realisieren, teilweise wird dies aber durch unterschiedliche Produktstrukturen, EDV-Systeme etc. erschwert, weshalb Kosteneinsparungen nicht als vornehmliches Ziel der Bildung von Finanzdienstleistungskonzernen gelten. Viel wichtiger sind hier die durch die Zusammenführung unterschiedlicher Produktformen erzielbaren zusätzlichen Wachstumseffekte durch Cross Selling. Als problematisch erweist sich bei Finanzdienstleistungskonzernen stellenweise die Konkurrenzsituation, in der die einzelnen Konzernunternehmen zueinander stehen. Eine der Hauptherausforderungen der Konzernführung in Finanzdienstleistungskonzernen besteht denn auch darin, solchen Konflikten durch eine entsprechend abgestimmte Produktpolitik der Konzerntöchter vorzubeugen, um eine gegenseitige Kannibalisierung zu verhindern. Dies kann unter anderem durch eine Differenzierung bei den Vetriebswegen geschehen.

Weitere Probleme stellen die oftmals fehlende Corporate Identity sowie inkompatible Unternehmenskulturen innerhalb eines Finanzdienstleistungskonzerns dar. Beide Probleme erschweren einen einheitlichen Auftritt des Konzerns nach außen und damit die Realisierung von Wachstumspotenzialen durch Cross Selling innerhalb des Konzerns. Viele Finanzdienstleistungskonzerne versuchen, diesen Problemen durch bewusste Betonung der Unterschiedlichkeit bei gleichzeitiger Hervorhebung des partnerschaftlichen Verhältnisses zu begegnen. Der Finanzdienstleistungskonzern erhält hierdurch in der öffentlichen Wahrnehmung teilweise den Charakter einer Kooperation.

Ausprägungen von Finanzdienstleistungskonzernen

Finanzdienstleistungskonzerne unter Beteiligung von Versicherungsunternehmen (nur solche sollen im Folgenden exemplarisch betrachtet werden) ähneln in ihren Struktureigenschaften weitgehend Versicherungskonzernen, insbesondere kommen beim Aufbau der Konzernstrukturen die gleichen Instrumente zum Tragen. Entscheidend geprägt wird der Aufbau eines Finanzdienstleistungskonzerns meist durch die im Konzern beherrschende Finanzdienstleistung (soweit vorhanden), die einen starken Einfluss auf die im Konzern gelebte Konzernkultur hat. Eine Finanzdienstleistung wird zur beherrschenden Finanzdienstleistung im Konzern, wenn die sie vertretenden Konzernunternehmen entweder maßgeblich an der Gründung des Konzerns beteiligt gewesen sind und/oder ein Großteil des Konzernumsatzes auf diese Unternehmen entfällt.

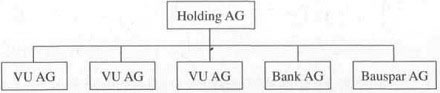

Bei Finanzdienstleistungskonzernen unter Einbeziehung von Versicherungs-Aktiengesellschaften hält zumeist eine Holding Mehrheitsbeteiligungen an allen Konzernunternehmen, nicht selten von 100%. In diesem Fall werden die für Versicherungskonzerne unter Einbeziehung von Versicherungs-Aktiengesellschaften typischen Strukturen lediglich um andere Finanzdienstleistungsunternehmen erweitert, die als weitere Töchter neben den Versicherungstöchtern stehen.

Die Abbildung oben: Standardmodell eines einfachen Finanzdienstleistungskonzerns mit drei Versicherungstöchtern (VU) und je einer Bank- und Bauspartochter

Der so geschaffene Unterordnungskonzern nach §18(1) AktG ist in der Regel ein faktischer Konzern, teilweise finden sich aber auch vertragliche Bindungen zwischen einzelnen Konzernunternehmen (Vertragskonzern).

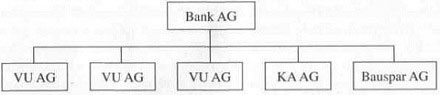

Konzernstrukturen ohne Holding, bei denen ein oder mehrere Aktiengesellschaften eines operativen Unternehmens als Führungsgesellschaft(en) auftreten, sind in der Praxis eher selten.

Siehe die Abbildung: Modell eines Finanzdienstleistungskonzerns unter Leitung einer Bank mit drei Versicherungstöchtern (VU) und je einer Kapitalanlage-(KA) und Bauspartochter.

Durch Positionierung eines operativen Unternehmens als Muttergesellschaft erhält der Finanzdienstleistungskonzern häufig eine entsprechend ausgerichtete Konzernkultur, was einen einheitlichen Auftritt erschwert und die Muttergesellschaft mit zusätzlichen Managementaufgaben für den Gesamtkonzern belastet.

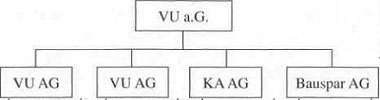

Versicherungsvereine auf Gegenseitigkeit (VVaG) können in Finanzdienstleistungskonzernen nur auf der obersten Führungsebene auftreten, entsprechend eingeschränkt sind hier die Gestaltungsmöglichkeiten. Insbesondere werden derartige Finanzdienstleistungskonzerne hierarchisch durch die VVaG beherrscht und besitzen eine mehr oder minder klare Ausrichtung auf

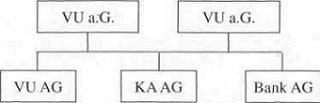

das Versicherungsgeschäft. Steht mehr als ein VVaG an der Spitze eines Finanzdienstleistungskonzerns, kombiniert dieser Konzern Elemente aus Gleichordnungs- und Unterordnungskonzernen.

VVaG-geführter Finanzdienstleistungskonzern (Unterordnungskonzern)

VVaG-gefiihrter Finanzdienstleistungskonzern mit Gleichordnungs- und Unterordnungselementen

Wie schon bei den Versicherungskonzernen unter VVaG-Führung finden sich auch hier Konzernstrukturen mit Zwischen-Holding. was dem Konzern Möglichkeiten zur Aufnahme von neuem Eigenkapital eröffnet, daneben aber auch einzelne betriebswirtschaftliche Funktionen bündelt. In allen Fällen finden sich dabei normalerweise noch Tochterunternehmen aus anderen Bereichen (EDV, Vermittlungsgesellschaften etc.) sowie etwaige Ausländsbeteiligungen, sodass Finanzdienstleistungskonzerne leicht 40 und mehr Einzelunternehmen umfassen können.

Den Finanzdienstleistungskonzernen eng verwandt sind die aus Unternehmen verschiedener Finanzdienstleistungsbereiche bestehenden Verbünde. Derartige Verbünde führen rechtlich und wirtschaftlich unabhängige Unternehmen mit gleicher Zielsetzung zusammen und sind langfristig ausgelegt. Die gleiche Zielsetzung hängt dabei eng mit den jeweiligen Unternehmenszielen zusammen und kann sich zum Beispiel auf gleiche Zielgruppen oder eine gleiche regionale Ausrichtung beziehen. Die in Verbünden ansatzweise zu erkennenden Konzernstrukturen entstehen meist durch einheitliche Trägerschaft oder wechselseitige Beteiligungen zwischen den Unternehmen.

Beispiel:

Ein bekannter Verbund ist die Sparkassenorganisation in öffentlich-rechtlicher Trägerschaft. Sie setzt sich aus regional operierenden Sparkassen, ihren zugehörigen Landesbanken und Girozentralen, der DekaBank (Kapitalanlage), den Landesbausparkassen, den öffentlich-rechtlichen und ehemals öffentlich-rechtlichen Versicherern und weiteren Verbundpartnern zusammen. Die Bindungen zwischen den einzelnen Partnern dieses Allfinanzverbundes sind dabei sehr eng, beispielsweise treten Sparkassen- und Giroverbände häufig als Träger anderer Verbundpartner auf. Besonders deutlich wird die enge Zusammenarbeit der Verbundpartner im weitgehend einheitlichen Corporate Design, das zwar von Region zu Region schwankt, innerhalb einer Region aber von allen Verbundpartnern umgesetzt wird (etwa beherrschende Konzernfarbe rot in vielen Regionen).

Beispiel:

Ein weiterer Verbund mit Allfinanzcharakterfindet sich im genossenschaftlichen Bereich. Zu diesem Verbund gehören unter anderem:

• die Versicherungsunternehmen des R+V Konzerns,

• die Union Investment (Kapitalanlagegesellschaft),

• die Volks- und Raiffeisenbanken einschließlich ihrer Zentralbanken (DZ Bank AG und WGZ Bank AG),

• die Bausparkasse Schwäbisch Hall AG.

Das genossenschaftliche Element wird dabei primär von den als eingetragene Genossenschaften betriebenen Volks- und Raiffeisenbanken dargestellt, im R+V Konzern finden sich noch drei VVaG neben einer Reihe von Versicherungs-Aktiengesellschaften; die übrigen Verbundmitglieder sind Aktiengesellschaften oder Gesellschaften mit beschränkter Haftung (Stand 31.Dezember 2007).

Die voranschreitende Globalisierung der Finanzmärkte dürfte die Entwicklung großer, multinationaler Finanzdienstleistungskonzerne fördern, die parallel in mehreren Ländern verschiedene Finanzdienstleistungsprodukte vertreiben. Als Beispiele für diese Entwicklung seien die Allianz Gruppe, der französische AXA Konzern oder der italienische Generali Konzern genannt.