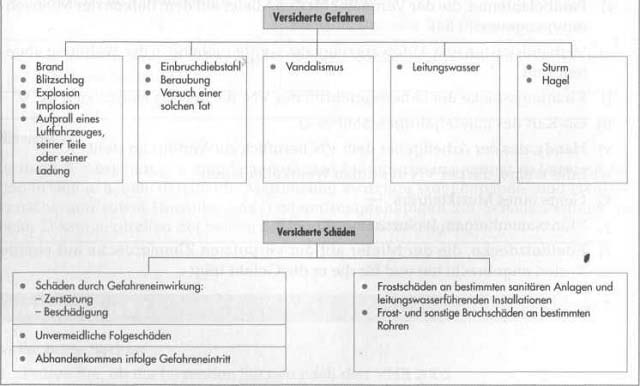

Ein versicherter Schaden tritt in der Hausratversicherung ein, wenn versicherte Sachen durch eine der versicherten Gefahren zerstört oder beschädigt werden oder infolge eines solchen Ereignisses abhandenkommen (Versicherungsfall).

Jeder adäquate Kausalzusammmenhang zwischen der unmittelbaren Gefahreneinwirkung (Ursache) und dem Schadenereignis (Folge) stellt danach einen Versicherungsfall in der Hausratversicherung dar. Dies gilt auch für die Schäden, die die adäquate Folge des Einwirkungsschadens sind (Folgeschäden).

Beispiel:

Bei einem Zimmerbrand in einem Mehrfamilienhaus sind u.a. Möbel beschädigt sowie die Gardinen zerstört worden (Einwirkungsschaden).

Löschwasser hat die Möbel in der darunter liegenden Wohnung beschädigt (Folgeschaden).

Ein Sessel, der während der Löscharbeiten herausgetragen worden war, ist versehentlich mit dem Brandschutt abtransportiert worden (Abhandenkommen).

Ob eine Zerstörung oder Beschädigung vorliegt, richtet sich nach wirtschaftlichen Gesichtspunkten.

Eine Zerstörung liegt vor, wenn die Sache technisch unbrauchbar geworden oder eine Reparatur wirtschaftlich nicht mehr zu vertreten ist (technischer oder wirtschaftlicher Totalschaden). Ist die Reparatur möglich und wirtschaftlich zu vertreten, hegt eine Beschädigung vor. Für die Unterscheidung sind also nicht nur technische, sondern auch wirtschaftliche Gesichtspunkte maßgebend.

Rohrbruch und Frostschäden sind nicht nur Schadensursache, sondern zugleich auch Schaden. Als Folge des Rohrbruch- oder Frostschadens kann Leitungswasser bestimmungswidrig austreten und versicherte Sachen beschädigen oder zerstören (Einwirkungsschaden durch das frei werdende Leitungswasser). Der Rohrbruch- oder Frostschaden ist in diesem Zusammenhang noch einmal als eigenständiger Schaden anzusehen. Er ist üblicherweise Gegenstand der Wohngebäudeversicherung, ist aber unter bestimmten Voraussetzungen auch durch die Hausratversicherung gedeckt .

Brand

Brand ist ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und das sich aus eigener Kraft auszubreiten vermag.

Ein versicherter Brand ist durch folgende Begriffsmerkmale gekennzeichnet:

Feuer

Ein Feuer ist ein Verbrennungsvorgang mit Lichterscheinung, wobei die Lichterscheinung durch eine offene Flamme, Glühen oder Glimmen erzeugt wird. Fehlt es trotz eines Verbrennungsvorgangs an der Lichterscheinung, wie beispielsweise bei der Fermentation (Vergärung, Verkohlung) von Heu, liegt kein versicherter Brand vor.

Entstehungsart

Vom versicherten Brand wird eine bestimmte Entstehungsart gefordert, d.h., er muss ohne einen bestimmungsgemäßen Herd entstanden sein oder ihn verlassen haben.

Ein bestimmungsgemäßer Herd ist eine Sache oder Anlage, deren Zweck darin besteht, Feuer zu erzeugen oder aufzunehmen. Beispiele: Kerze, Streichholz, Feuerungsanlage des Ofens.

Entstehen ohne bestimmungsgemäßen Herd

Wird ein Feuer ohne das Zutun einer dazu befugten Person entfacht, liegt nach der Entstehungsart ein Feuer ohne bestimmungsgemäßen Herd vor.

Beispiel:

•Feuer als Folge eines Blitzschlages, einer Selbstentzündung, eines Kurzschlusses

•Feuer als Folge einer Brandstiftung

Verlassen des bestimmungsgemäßen Herdes

Überschreitet das Feuer die räumlichen Grenzen seines Herdes, hat es nach dem Brandbegriff seinen bestimmungsgemäßen Herd verlassen.

Beispiele:

•Eine brennende Kerze setzt eine Tischdecke in Flammen.

•Brennende Holzstücke fallen aus dem offenen Kamin.

Ausbreitungsfähigkeit

Das Feuer muss eine bestimmte Wirkungsmöglichkeit aufweisen, d. h. eine gewisse Intensität besitzen, um sich aus eigener Kraft – also ohne zusätzlichen Zündstoff oder neue Wärme – an dem berührten Gegenstand auszubreiten. Das ist dann nicht der Fall, wenn der von einem Feuer an einer Sache eingeleitete Verbrennungsprozess sich auf die Stelle der unmittelbaren Einwirkung beschränkt und nicht darüber hinausgreift.

Beispiel:

Schaden am Teppich in Größe einer Fingerkuppe nach Funkenflug aus dem offenen

Wohnzimmerkamin.

Der VN hat zu beweisen, dass ein Feuer fähig war, sich aus eigener Kraft auszubreiten. Die Eigendynamik des Feuers ist Voraussetzung für die Ersatzpflicht des Versicherers.

Reine Sengschäden fallen damit nicht unter den Brandbegriff, da keine Ausbreitung des Feuers aus eigener Kraft vorliegt.

Seng-, Ruß- und Rauchschäden als Folge eines Brandes sind jedoch versichert.

Beispiele:

1.Durch eine umgefallene brennende Kerze gerät die Tischdekoration in Brand. Die dabei entstehende Hitze versengt eine Gardine.

2.In der Nachbarwohnung bricht ein Feuer aus. Ruß und Rauch gelangen über ein Abluftrohr in die Wohnung des VN und beschädigen den Hausrat.

In beiden Fällen hat sich die versicherte Gefahr Brand mit daraus folgenden Schäden realisiert. Es kommt nicht darauf an, wo der Brand entstanden ist. Der Versicherer, der die Sachen versichert hat, ist eintrittspflichtig.

Besonderheit: Betriebsschäden

Brandschäden durch Nutzfeuer und Nutzwärme sind nach den VHB 2005 versichert, da sie nicht ausdrücklich ausgeschlossen werden.

Der Brandbegriff muss allerdings für den Schadenersatz erfüllt sein, sodass reine Sengschäden nicht hierunter fallen.

Beispiel:

Wäsche ist über einer Herdplatte zum Trocknen aufgehängt worden. Mehrere Wäschestücke fallen infolge eines Durchzuges von der Leine. Einige Teile geraten in Brand, andere Teile werden von der Hitze der Herdplatte angesengt.

Die verbrannten Teile wären versichert, die nur angesengten hingegen nicht.

Es bleibt in jedem Falle zu prüfen, ob der Versicherungsschutz wegen grober Fahrlässigkeit eingeschränkt oder versagt werden kann.