Asset-Liability-Management (kurz ALM) ist ein Oberbegriff für eine Vielzahl von Strategien und Methoden zur mehr oder minder simultanen Steuerung der Aktiv- und Passivseite einer Bilanz (auch Aktiv-Passiv-Steuerung) und damit des ganzen Unternehmens. Obwohl ALM nicht speziell für die Belange der Versicherungswirtschaft entwickelt worden ist, eignet es sich in besonderer Weise zur Unternehmensführung in Versicherungsunternehmen, da es alle relevanten Parameter der Finanzintermediation durch Versicherungsunternehmen abdeckt (vor allem die Bildung von Versicherungskollektiven und einem Kapitalanlageportfolio) und eine ganzheitliche Steuerung dieser Parameter anstrebt. ALM kann auf einzelne Unternehmensziele hin ausgerichtet werden, in der Regel stehen dabei die langfristige Ertrags-, Liquiditäts- und Sicherheitslage im Vordergrund.

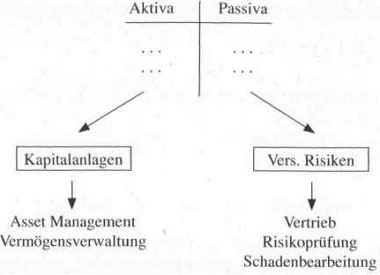

Ausgangspunkt von ALM ist die an sich banale Feststellung, dass die Passivseite der Bilanz eines Versicherungsunternehmens (Liabilities, Verbindlichkeiten) überwiegend die künftigen Forderungen der Versicherungsnehmer darstellt (versicherungstechnische Rückstellungen; große Positionen in der Lebensversicherung sind zum Beispiel die Deckungsrückstellung und die Rückstellung für Beitragsrückerstattungen |RfB|), die Aktivseite hingegen angibt, mit welchen Kapitalanlagen (Assets, Vermögenswerte) diese Forderungen bedeckt werden. Traditionell werden die Aktiv- und Passivseite der Bilanz von unterschiedlichen Fachabteilungen im Versicherungsunternehmen gestaltet und gesteuert, entsprechend unabhängig voneinander können sich beide Teile entwickeln.

Getrenntes Management von Aktiv- und Passivseite der Bilanz in einem Versicherungsunternehmen

Der grundsätzlich stochastische Charakter der Aktiv- und Passivseite (ungewisse Wertentwicklung der Kapitalanlagen, ungewisse Schadenhöhen etc.) führt dazu, dass die Bedeckung aller Forderungen der Passivseite durch die Kapitalanlagen der Aktivseite nicht automatisch sichergestellt ist.

Beispiel:

Ein Lebensversicherer verfügt über einen Versicherungsbestand aus Rentenversicherungen, die mit einem garantierten Rechnungszins von 3 % kalkuliert worden sind. Der Lebensversicherer geht folglich davon aus, dass nach Abzug der Abschluss- und Verwaltungskosten eine Kapitalanlagenverzinsung von mindestens 3 % dauerhaft gewährleistet werden kann, um die in Zukunft anstehenden Verbindlichkeiten (sprich: Rentenzahlungen) zu erfüllen. Brechen die auf den Kapitalmärkten erzielbaren Kapitalerträge nun längerfristig ein, vermindert sich gewissermaßen die Aktivseite der Bilanz, während die Verbindlichkeiten auf der Passivseite in etwa stagnieren. Früher oder später drohen damit Liquiditätsprobleme oder gar ein Konkurs. Steigt zusätzlich die Lebenserwartung der Rentenempfänger, verschlimmert sich das Problem weiter, da ein verlängerter Rentenbezug ebenfalls erhöhte Verbindlichkeiten nach sich zieht.

Asset-Liability-Management fordert deshalb eine simultane Steuerung von Aktiv- und Passivseite und der jeweils dahinter stehenden finanz- und vfersicherungstechnischen Transaktionen. Wird diese Steuerung auf den Gesamtbestand bezogen, spricht man von einem Makro-ALM, ein ALM auf der Ebene eines einzelnen Versicherungsprodukts oder Teilbestands wird hingegen als Mikro-ALM bezeichnet.

Viele ALM-Techniken verstehen ALM nicht als eine wirklich simultane Steuerung von Aktiv- und Passivseite, sondern implizieren eine Wirkungsrichtung der Verbindlichkeiten auf die Kapitalanlagen. Dies ist unter anderem darauf zurückzuführen, dass ein Kapitalanlageportfolio im Vergleich zu einem Versicherungsbestand relativ schnell umgeschichtet werden kann. Eine aktive Steuerung der Verbindlichkeiten ist hingegen von deutlich längerfristigerer Natur und erfordert zum Beispiel eine Änderung der Risikoprüfung (etwa Verschärfung der Annahmerichtlinien zur Verbesserung der versicherungstechnischen Risikosituation) oder der Vertriebssteuerung (Hauptsteuerungsparameter: Provisionierung, Schulungen).

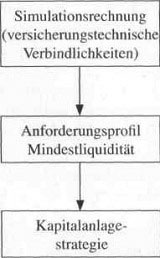

ALM stellt sich in der Praxis meist als ein Prozess dar, der mit einer Simulation der künftigen Entwicklung der Verbindlichkeiten beginnt und darauf aufbauend eine Kapitalanlagestrategie entwirft, die eine geforderte Mindestliquidität bei gleichzeitig hohen Kapitalerträgen und unter Beachtung der Erhaltungsziele des Versicherungsunternehmens sicherstellt.

A LM- Prozess (schemalisch)

Aus der Simulation der künftigen Entwicklung der Kapitalanlagen werden naturgemäß Anhaltspunkte für die Steuerung der Verbindlichkeiten des Versicherungsunternehmens gewonnen. Wichtige Steuerungsparameter neben der reinen Risikosituation sind dabei das Neugeschäft (Produkte, Umfang und Risikopotenzial), das Rückversicherungsgeschäft, das Storno und die Überschussbeteiligung. Die Buch- und Marktwerte der Aktiv- bzw. Passivseite können dabei deterministisch oder stochastisch simuliert werden. In der Praxis übliche Einzeltechniken sind das Cashflow Matching, Shortfall-Analysen, Stresstests, Szenarioanalysen oder auch rein versicherungsmathematische Prognosen, vgl. Cottin/Kurz oder Jost).

ALM kann als Weiterentwicklung älterer Steuerungsinstrumente im Versicherungsunternehmen interpretiert werden (zum Beispiel Finanzierbarkeitsnachweis und Profit Testing, vgl. Führer/Grimmer) und ist in einigen Ländern integraler Bestandteil der Versicherungsaufsicht. Auch wenn damit vor allem Liquiditäts- und Sicherheitsaspekte im Mittelpunkt stehen, hat sich in der jüngeren Literatur mittlerweile die Meinung durchgesetzt, dass ALM aufgrund seines ganzheitlichen Ansatzes auch als Mittel zur langfristigen Gewinnerzielung und Unternehmenswertsteigerung verstanden werden kann (vgl. Übersicht in Cottin/Kurz).