Ausschlüsse

In der KfzPflVV ist geregelt, welche Ersatzansprüche neben der nach VVG ohnehin schon ausgeschlossenen Entschädigung vorsätzlich herbeigeführter Versicherungsfälle noch ausgeschlossen werden dürfen.

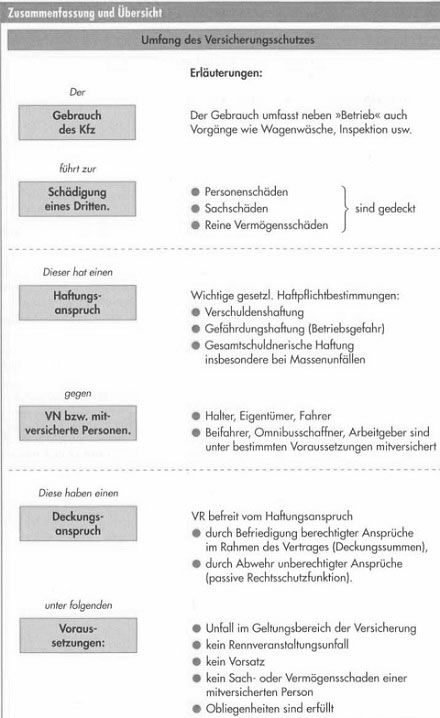

• Vorsatz

Vorsätzlich widerrechtlich herbeigeführte Versicherungsfälle sind nicht versichert. Das gilt auch für den bedingten Vorsatz, der gegeben ist, wenn man billigend die Möglichkeit in Kauf nimmt, dass durch eigenes Handeln ein anderer geschädigt wird.

Beispiel:

Bei der Parkplatzsuche fährt der Versicherte auf einen anderen Parkwilligen los, um sich die freie Parklücke zu erkämpfen. Der andere Parkwillige kann nicht schnell genug zurückweichen und es kommt zur Kollision. Das vorsätzliche Handeln eines Versicherten bedeutet nicht, dass die übrigen Mitversicherten ihren Befreiungsanspruch gegen den VR verlieren. Hat der Fahrer vorsätzlich gehandelt und nimmt der Geschädigte den Halter in Anspruch, hat dieser Versicherungsschutz.

• Rennveranstaltungen (s. auch § 4 Nr. 4 KfzPflVV)

Die Teilnahme an behördlich genehmigten Fahrtveranstaltungen oder den dazugehörigen Übungsfahrten, bei denen es auf die Erzielung einer Höchstgeschwindigkeit ankommt, ist vom Versicherungsschutz ausgeschlossen.

• Schäden durch Kernenergie (s. auch § 4 Nr. 6 KfzPflVV)

• Vertragliche Erweiterungen gesetzlicher Haftpflichtansprüche

Der über die gesetzliche Haftpflicht hinausgehende Teil ist vom Versicherungsschutz ausgeschlossen.

• Ansprüche gegen mitversicherte Personen (s. auch § 4 Nr. 1 KfzPflVV)

Haftpflichtansprüche des Versicherungsnehmers, Halters oder Eigentümers gegen mitversicherte Personen sind von der Versicherung ausgeschlossen, soweit es sich um Sach- oder Vermögensschäden handelt

Beispiel:

Bei einer Probefahrt verursacht der Kaufinteressent einen Unfall, wobei der Halter als Beifahrer verletzt und das Auto erheblich beschädigt wird. Der Personenschaden des Halters fällt unter den Versicherungsschutz, während der Sachschaden nicht durch die KH-Versicherung gedeckt ist.

• Haftpflichtansprüche wegen Beschädigung, Zerstörung oder Abhandenkommen

des haftpflichtversicherten Fahrzeugs (s. auch § 4 Nr. 2 KfzPflVV)

Beispiel:

Der mitversicherte Fahrer kann keinen Schadenersatz aus der Haftpflichtversicherung des Halters erlangen, wenn er das Fahrzeug des Halters schuldhaft beschädigt. Der Ausschluss gilt nicht, wenn das Fahrzeug wegen Betriebsunfähigkeit im Rahmen erster Hilfeleistung nicht gewerbsmäßig abgeschleppt und dabei beschädigt wird.

• Haftpflichtansprüche wegen Beschädigung, Zerstörung oder Abhandenkommen

von beförderten Sachen im haftpflichtversicherten Fahrzeug (s. auch § 4 Nr. 3

KfzPflW). Hiervon sind jene Sachen ausgenommen, die mit Willen des Halters beförderte Personen üblicherweise mit sich führen. Dient die Fahrt überwiegend der Personenbeförderung, sind die mitgeführten Gegenstände des persönlichen Bedarfs versichert.

• Haftpflichtansprüche aus reinen Vermögensschäden infolge der Nichteinhaltung

von Liefer- und Beförderungsfristen (s. auch § 4 Nr. 5 KfzPflW)

Obliegenheitsverletzungen vor Eintritt des Versicherungsfalles

Vorbemerkung:

Die Rechtsfolgen der Verletzung von Obliegenheiten werden durch das VVG (gültig ab 1. Jan. 2008) neu geregelt und es dürfen entsprechende Anpassungen in den AKB erwartet werden. Für die Kraftfahrzeug-Haftpflichtversicherung gelten aufgrund der KfzPIVV einige Besonderheiten, die in die AKB eingeflossen sind und die durch das neue VVG nicht berührt werden. Wird gegen eine in der KfzPflVV angesprochene Obliegenheit verstoßen und führt dieser Verstoß zu einem Unfall gilt in der Regel:

• Der geschädigte Dritte (das sog. Verkehrsopfer) wird aufgrund seines Direktanspruches durch den Kraftfahrzeug-Haftpflichtversicherer entschädigung.

• Der VR nimmt beim VN oder/und bei einer mitversicherten Person Regress im Rahmen der zulässigen Höhe

Obliegenheiten sind Verhaltensnormen, die in der Kraftfahrtversicherung vom VN und den mitversicherten Personen zu erfüllen sind, um die Ansprüche aus dem Versicherungsvertrag zu erhalten (Voraussetzungstheorie). In der KH-Versicherung bringt eine Obliegenheitsverletzung nur Nachteile für denjenigen, der sie zu vertreten hat. Soweit der VR im Innenverhältnis (also gegenüber dem VN und/oder einer mitversicherten Person) leistungsfrei geworden ist, so bedeutet dies, dass er die an den geschädigten Dritten zu erbringenden Leistungen vom VN und/oder Versicherten ganz oder teilweise zurückfordern kann. In der KfzPflVV ist geregelt, welche Obliegenheiten vor Eintritt des Versicherungsfalles nur vereinbart werden können. Die VR machen regelmäßig in ihren AKB von den in der KfzPflVV genannten Möglichkeiten Gebrauch.

a) Vertragliche Obliegenheiten

– Verwendungsklausel (s. auch § 5 (1) Nr. 1 KfzPflVV)

Das Fahrzeug darf zu keinem anderen als dem im Antrag angegebenen Zweck verwendet werden.

Beispiel:

Ein für den Privatgebrauch versichertes Fahrzeug wird entgeltlich vermietet. Es wird gegen die vorgenannte Obliegenheit verstoßen. Verursacht der Mieter einen Verkehrsunfall, leistet der VR jedoch an den geschädigten Dritten. Hat der Mieter von der Obliegenheitsverletzung Kenntnis, kann der VR auch bei ihm Rückgriff nehmen.

Die Änderung des Verwendungszwecks spielt dann keine Rolle, wenn sie nicht zur Gefahrerhöhung führt. Das ist praktisch dann der Fall, wenn für den neuen Verwendungszweck kein höherer Beitrag verlangt würde.

– Schwarzfahrt (s. auch § 5 (1) Nr. 3 KfzPflVV)

Wird das Fahrzeug ohne Wissen und Willen des Halters benutzt, besteht für den unberechtigten Fahrer (z. B. den Dieb) kein Versicherungsschutz. Er trägt darüber hinaus die Gefährdungshaftung für den Halter. Der Halter bleibt zum Schadenersatz verpflichtet, wenn er die Benutzung des Fahrzeugs durch sein Verschulden ermöglicht hat.

– Führerscheinklausel (s. auch § 5 (1) Nr. 4 KfzPflVV)

Der Fahrer hat auf öffentlichen Wegen oder Plätzen nur dann Versicherungsschutz, wenn er im Besitz der vorgeschriebenen Fahrerlaubnis ist.

Ein Fahrer, dessen Führerschein beschlagnahmt ist, hat die Fahrerlaubnis im Sinne der Führerscheinklausel nicht mehr. Ein Fahrverbot hingegen berührt die Fahrerlaubnis nicht, sondern hindert nur ihre Ausübung. Im Ergebnis ist das Fahrverbot jedoch der Beschlagnahme gleichzusetzen. Durfte der VN, Halter oder Eigentümer das Vorliegen der Fahrerlaubnis beim Fahrer ohne Verschulden annehmen, bleibt der VR ihnen gegenüber leistungspflichtig.

Beispiel:

Der angestellte Chauffeur erscheint am Morgen mit Fahrzeug zum Dienst, obgleich in der Nacht sein Führerschein wegen Trunkenheit beschlagnahmt wurde.

• Rennveranstaltungsklausel (s. auch § 5 (1) Nr. 2 KfzPflVV)

Diese Obliegenheit betrifft die Benutzung des Fahrzeuges für behördlich nicht genehmigte Fahrtveranstaltungen einschließlich Übungsfahrten, bei denen es auf die Erzielung einer Höchstgeschwindigkeit ankommt. In der KH-Versicherung sind genehmigte Fahrtveranstaltungen oder die dazugehörigen Übungsfahrten, bei denen es auf die Erzielung einer Höchstgeschwindigkeit ankommt, ohnehin vom Versicherungsschutz ausgeschlossen.

– Trunkenheitsklausel bzw. Alkohol- und Rauschmittelklausel (s. auch § 5 (1) Nr. 5 KfzPflVV)

Nach dieser Obliegenheit besteht die Verpflichtung, das Fahrzeug nicht zu führen oder führen zu lassen, wenn der Fahrer infolge des Genusses alkoholischer Getränke oder anderer berauschender Mittel dazu nicht sicher in der Lage ist. Die Formulierung lehnt sich an § 316 StGB an, der von der Rechtsprechung umfassend kommentiert ist, sodass keine Probleme hinsichtlich der Tatbestandsbeurteilung zu erwarten sind. Ein Blutalkoholgehalt von 1,1 %o und mehr erfüllt in jedem Falle den Tatbestand der Obliegenheitsverletzung, sie kann jedoch schon bei einem Alkoholgehalt von 0,3 % gegeben sein.

– Anzeige der Veräußerung

Der Veräußerer ist nach den AKB verpflichtet, die Veräußerung des Fahrzeugs dem VR unverzüglich anzuzeigen, damit dieser prüfen kann,

• ob er den Erwerber als neuen Vertragspartner anerkennen will,

• ob eine nachweisbar höhere Gefahr vorliegt,

• ob ein Ablehnungsgrund nach dem PflVG geltend gemacht werden kann.

b) Gesetzliche Obliegenheiten • Vorvertragliche Anzeigepflicht

Bei Verletzung der vorvertraglichen Anzeigepflicht bestimmen sich die Rechtsfolgen nach den §§ 19-22 VVG.

• Gefahrerhöhung

Der BGH hat nach einer grundlegenden Entscheidung den Begriff der Gefahrerhöhung wie folgt definiert:

Unter Gefahrerhöhung können nur solche Gefährdungsvorgänge verstanden werden, die einen neuen Zustand erhöhter Gefahr schaffen, wobei dieser mindestens von der Dauer sein muss, dass er die Grundlage eines neuen, natürlichen Gefahrenverlaufs bilden kann.

Beispiel:

Bei der Inspektion wird festgestellt, dass die Bremsen des Fahrzeuges nur noch eine verminderte Bremswirkung haben. Der Halter holt das Fahrzeug unrepariert aus der Werkstatt ab mit der Begründung, es verschrotten zu wollen. Tatsächlich aber benutzt er es ohne Reparatur weiter. Wegen der defekten Bremsen hat er schon bald darauf einen Auffahrunfall. Die Rechtsfolgen ergeben sich aus §§ 23 ff. VVG, da der Zustand des Fahrzeuges eine Gefahrerhöhung und damit den Verstoß gegen eine gesetzliche Obliegenheit darstellt. Die Abholung aus der Werkstatt kann ggf. noch als unerhebliche Gefahrerhöhung nach § 27 WG angesehen werden, da sie kein Dauerzustand ist. Die weitere Nutzung erfüllt jedoch den Begriff der Gefahrerhöhung. Im Beispielsfall wäre der Halter darüber hinaus verpflichtet gewesen, dem VR die Gefahrerhöhung unverzüglich anzuzeigen, nachdem er von ihr Kenntnis erlangt hatte. Für Verträge, die vor dem 1. Jan. 2008 abgeschlossen wurden, gilt noch bis 31.Dez. 2008 die Rechtslage nach dem VVG a.F. Die alte und die neue Rechtslage bei einer Gefahrerhöhung sind in Band 2 der Buchreihe dargestellt.