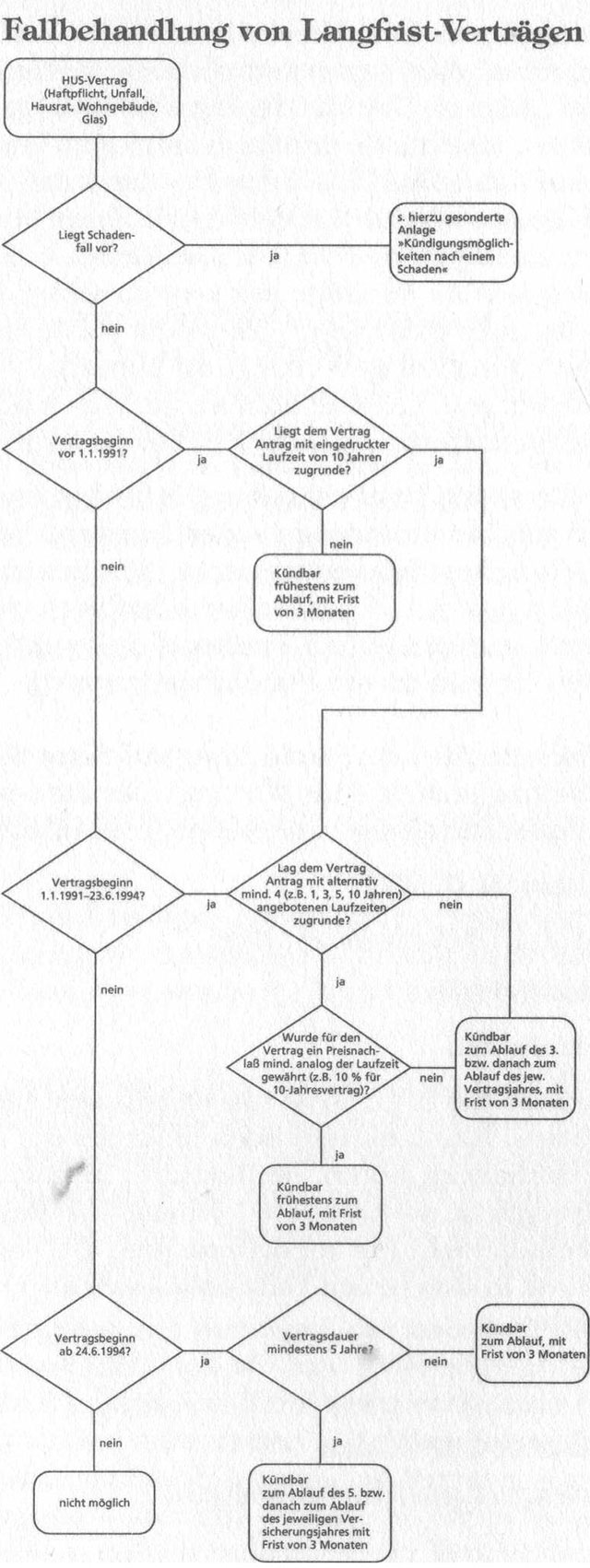

Vertragsgemäße Kündigungsfristen

Für Versicherungsverträge mit mehrjähriger Laufzeit besteht kein einheitliches Kündigungsrecht. Es kommt darauf an, wann der Vertrag abgeschlossen wurde.

• Haben Sie einen Mehrjahresvertrag nach dem 25. Juni 1994 unterschrieben, so können Sie zum Ende des fünften und jedes folgenden Jahres unter Einhaltung einer Dreimonatsfrist kündigen (Kfz-Haftpflicht: 1 Monat). Dieses Kündigungsrecht gilt für den Versicherer gleichermaßen.

• Bei langfristigen Verträgen, die zwischen dem 1. Januar 1991 und 25. Juni 1994 abgeschlossen wurden, besteht ein Kündigungsrecht zum Ende jedes dritten oder darauf folgenden Jahres unter Einhaltung einer Frist von drei Monaten. Doch aufgepasst – dies gilt dann nicht, wenn Sie beim Abschluss unter mindestens vier Vertragslaufzeiten wählen konnten, Ihnen ein nach der Laufzeit gestaffelter Rabatt von 5 bis 10 Prozent eingeräumt wurde und Sie sich für eine langfristige Laufzeit entschieden haben.

• Für langlaufende Policen, die vor 1991 in Kraft getreten sind, gilt grundsätzlich die vereinbarte Vertragsdauer. Die Kündigungsfrist beträgt drei Monate, andernfalls verlängert sich der Vertrag tun ein Jahr. Das Urteil des Bundesgerichtshofes (BGH) vom 13. Juli 1994, wonach Zehnjahrespolicen vorzeitig gekündigt werden dürfen, betrifft ausschließlich Verträge mit vorgedruckter Lauf-zeit im Antragsformular. Trotzdem sollte man versuchen, langfristige Verträge zu kündigen (wenn Sie dafür gute Gründe haben), denn es laufen noch Musterprozesse beim BGH in dieser Richtung.

• Für die neuen Bundesländer gilt für bis Ende 1992 von Privatpersonen abgeschlossene Verträge ein jährliches Kündigungsrecht mit einmonatiger Kündigungsfrist. Handwerker, Kaufleute, sonstige Gewerbetreibende und Freiberufler kommen nicht in den Genuss dieser Sonderbestimmung.

Die schematisierte Darstellung auf nächster Seite soll Ihnen helfen, sich in dem Wirrwarr der unterschiedlichen Fallbehandlungen für Verträge mit Beginn

• vor dem 01.01.1991

• ab 01.01.1991 bis 23.06.1994

• ab 24.06.1994

zurechtzufinden.

Beachten Sie bitte, dass die Regelungen nicht für die Lebens-, Kranken- und auch nicht für die Kraftfahrtversicherung gelten. Bei letzterer beträgt die Kündigungsfrist unverändert 1 Monat. Die Regelung gilt ebenfalls nicht für Versicherungen, die bis 31.12.1992 in den neuen Bundesländern abgeschlossen wurden.

Außerordentliche Kündigungsmöglichkeiten

Neben der fristgerechten Vertragsauflösung enthält das Versicherungsrecht eine Besonderheit, die der außerordentlichen Kündigung. Anlass zum vorzeitigen Ausstieg kann ein Schadensfall, eine Beitragserhöhung oder der Verkauf des versicherten Gegenstandes sein. Dabei sind je nach Versicherungssparte einige Besonderheiten zu beachten.

Kündigung im Schadensfall

Im Schadensfall lässt sich der Vertrag vielfach binnen einer bestimmten Frist – von meist zwei Wochen bis zu einem Monat – kündigen. Dies gilt für die Auto-, Wohngebäude- und Hausratversicherung ebenso wie für die Haftpflichtversicherung. Der Beitrag muss jedoch für das gesamte Versicherungsjahr entrichtet werden, geht also nach der Kündigung für die restliche Versicherungsperiode verloren. In der Unfallversicherung kann man kündigen, wenn die Versicherung eine Entschädigung gezahlt hat oder eine Klage gegen den Versicherer angestrengt wird. In der Rechtsschutzversicherung kann man dann vorzeitig aus dem Vertrag, wenn der Versicherer für mindestens zwei Versicherungsfälle Deckungsschutz zugesagt oder in einem Fall zu Unrecht abgelehnt hat.

Allerdings kann auch der Versicherer nach erfolgter Regulierung aussteigen – der Rechtsschutzversicherer jedoch erst dann, wenn er innerhalb der letzten 12 Monate für mindestens zwei Versicherungsfalle aufkommen musste. Die privaten Krankenversicherer beanspruchen ihrerseits kein Kündigungsrecht im Leistungsfall.

Beitragserhöhung und Kündigung

Verträge, die nach dem 29. Juli 1994 abgeschlossen worden sind, kann man bei jeder Beitragserhöhung innerhalb eines Monats kündigen, sofern sich der Umfang des Versicherungsschutzes nicht verändert. Unabhängig vom Abschlussdatum gilt dies auch für die Lebens-, Kranken- und Kfz-Haftpflichtversicherung.

Bei Schaden- und Unfallversicherungen, die zwischen Januar 1991 und dem 25. Juni 1994 abgeschlossen wurden, kann eine kurzfristige Trennung erfolgen, wenn die Beitragserhöhung gegenüber dem letzten Beitrag mehr als fünf Prozent ausmacht – es sei denn, der Umfang des Versicherungsschutzes wird geändert. Hat sich Ihr Versicherungsschutz gegenüber Vertragsbeginn tun insgesamt mehr als 25 Prozent verteuert, so können Sie ebenfalls – innerhalb eines Monats, in der Autohaftpflicht innerhalb von zwei Wochen – kündigen. Beide Regelungen gelten für ab 1991 im Westen abgeschlossene Verträge.

Aus einem im Osten Deutschlands vor 1992 abgeschlossenen Versicherungsvertrag können Sie sogar bei jeder Beitragserhöhung aussteigen, sofern Sie nicht als Selbständiger oder Freiberufler Ihren Lebensunterhalt verdienen. Dabei müssen Sie unbedingt die Frist von zwei Wochen nach Eingang des Erhöhungsbescheids beachten.

Haben Sie jedoch Ihre Haftpflicht-, Hausrat- oder Wohngebäudeversicherung vor dem 1. Januar 1991 im Westen abgeschlossen, so dürfen Sie sich innerhalb eines Monats von Ihrer Versicherung verabschieden, wenn sich Ihre Police nach einem Jahr tun mehr als 10 Prozent, in drei aufeinander folgenden Jahren um mehr als 20 Prozent verteuert. In der Rechtsschutzversicherung geht dies nach einer Beitragserhöhung von mehr als 5 bzw. 25 Prozent.

In der Autohaftpflichtversicherung gibt es nur Einjahresverträge. Verteuert sich eine Police, so können Sie innerhalb eines Monats aus dem Vertrag. Umstufungen beim Schadenfreiheitsrabatt und in den Regionalklassen werden berücksichtigt. Maßgebend ist Ihr individuell zu zahlender Beitrag im Vergleich zur letzten Rechnung.

Erhöht sich der Beitrag in Voll- und Teilkasko aufgrund einer Beitragsangleichung, Typklassenumstufung oder Änderung der Regionalklasse, so können Sie bereits bei der kleinsten Verteuerung vorzeitig aus dem Vertrag.

Privat Krankenversicherte dürfen ebenfalls nach jeder Beitragsanhebung ohne Wartezeit aussteigen.